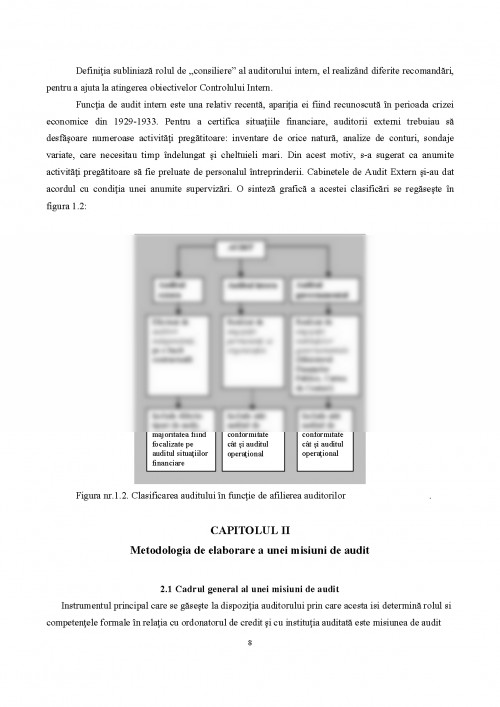

In Romania, introducerea auditului intern este de data relativ recenta, incadrindu-se in efortul general de modernizare a managementului financiar atit in sectorul privat, cit si in cel public. Romania s-a inscris in acest proces initial, prin elaborarea OG nr. 119/1999 privind auditul intern si controlul financiar preventiv. Cu toate ca aparitia OG nr. 119/1999 nu a corespuns pe deplin cerintelor noului concept de audit intern, aceasta a reprezentat un pas important. A urmat o perioada de studiu a modului de abordare a problematicii de celelalte tari candidate, de cerintele Comisiei Europene, de buna practica a unor tari membre si a evolutiei conceptului de audit intern pe plan international.Aparitia Legii 672/2002 privind auditul public intern si Ordonanta Guvernului nr. 37/2004 pentru modificarea si completarea reglementarilor privind auditul intern a reglementat auditul intern la entitatile publice cu privire la formarea si utilizarea fondurilor publice si administrarea patrimoniului public, ca activitate functional independenta si obiectiva.Legea include urmatoarele categorii de entitati publice: autoritatea publica, institutia publica, regia autonoma,compania sau societatea nationala, societatea comerciala la care statul sau o unitate administrativ teritoriala este actionar majoritar si care are personalitate juridica.Auditul public intern este definit ca fiind: activitatea functional independenta si obiectiva, care da asigurari si consiliere conducerii pentru buna administrare a veniturilor si cheltuielilor publice, perfectionind activitatile entitatii publice; ajuta entitatea publica sa isi indeplineasca obiectivele printr-o abordare sistematica si metodica, care evalueaza si imbunatateste eficienta si eficacitatea sistemului de conducere bazat pe gestiunea riscului, a controlului si a proceselor de administrare.

CAPITOLUL I

Auditul intern - componenta a auditului financiar

Auditul intern reprezinta acea componenta a auditului financiar care consta in examinarea profesionala efectuata de un profesionist contabil competent si independent in vederea exprimarii unei opinii motivate in legatura cu validitatea si corecta aplicare a procedurilor interne stabilite de conducerea unitatii.

In acceptiunea Institutului de Audit si Control Intern este o "activitate independenta si obiectiva care da unei organizatii o asigurare in ceea ce priveste gradul de control asupra operatiunilor, o indruma pentru a-i imbunatati operatiunile, si contribuie la adaugarea unui plus de valoare".

Obiectivele auditului public intern, sunt:

-asigurarea obiectiva si consilierea, destinate sa imbunatateasca sistemele si activitatile entitatii publice

-sprijinirea indeplinirii obiectivelor entitatii publice printr-o abordare sistematica si metodica, prin care se evalueaza si se imbunatateste eficacitatea sistemului de conducere bazat pe gestiunea riscului, a controlului si a proceselor administrarii. Sfera auditului public intern cuprinde:

-activitati financiare sau cu implicatii financiare desfasurate de entitatea publica din momentul constituirii angajamentelor pina la utilizarea fondurilor de catre beneficiarii finali, inclusiv a fondurilor provenite din asistenta externa;

-constituirea veniturilor publice, respectiv autorizarea si stabilirea titlurilor de creanta, precum si a facilitatilor acordate la incasarea acestora;

-administrarea patrimoniului public, precum si vinzarea, gajarea, concesionarea sau inchirierea de bunuri din domeniul privat sau public al statului ori al unitatilor administrativ-teritoriale;

-sistemele de management financiar si control, inclusiv contabilitatea si sistemele informatice aferente. Obiectivele specifice ale auditului intern pentru entitatile economice din domeniul public au la baza un cadru comun elaborat de Ministerul Finantelor Publice si Camera Auditorilor Financiari din Romania.

1.1.Cadrul de desfasurare a auditului intern

Cadrul de desfasurare a auditului intern il reprezinta institutia publica. Institutia publica isi organizeaza o structura interna proprie prin care aceasta actioneaza sistematic pentru atingerea obiectivelor.Practica internationala in sectorul public releva preocuparea intensa a managerilor publici de a fundamenta si dezvolta o cultura organizationala care reflecta corespunzator misiunea institutiei publice si contribuie substantial la indeplinirea acesteia.

Schimbarile din mediul extern al institutiei publice determina flexibilizarea procesului de adaptare a sistemului de valori, care formeaza cultura organizationala dintr-o institute publica.

Auditul intern se organizeaza in mod independent in structura fiecarei institutii publice sub forma unui compartiment de specialitate, constituit din una sau mai multe persoane denumite auditori interni, compartiment care se subordoneaza si raporteaza direct conducatorului institutiei publice respective.

Compartimentul de audit intern isi exercita atributiile asupra tuturor activitatilor desfasurate de institutia publica, inclusiv a institutiilor subordonate, precum si asupra utilizarii de catre terti a fondurilor publice provenite din finantari acordate de institutia publica sau de catre institutiile aflate in

*** Boulescu Mircea, Audit si control financiar, Editura Fundatia Romania de Miine, Bucureti, 2007

*** Boulescu Mircea, Barnea Corneliu, Control financiar intern si audit intern la entitatile publice, Editura Economica, Bucuresti, 2004.

*** Jinga Ion, Popescu Andrei, Integrarea Europeana. Dictionar de termeni comunitari, Editura Lumina Lex, 2000

*** Luminita Ionescu, Controlul financiar si fiscal, fundamente teoretice si practice, Ed. Cartea Universitara, Bucuresti, 2007

*** Ionescu Luminita, Control financiar fiscal si expertiza contabila ,Ed. Cartea Universitara , Bucureti, 2008

*** Renard Jacques, Teoria si practica auditului intern, editia a IV a, traducere din limba franceza realizata de Ministerul Finantelor Publice in cadrul unui proiect finantat de PHARE, Bucuresti, 2002.

INDEX LEGISLATIV

*** Ordonanta Guvernului nr. 119/ 1999 privind auditul public intern si controlul financiar preventiv cu modificarile si completarile ulterioare, Monitorul Oficial al Romaniei nr.799/12.11.2003;

*** Legea nr.672/2002 privind auditul public intern, Monitorul Oficial nr.953/2002.

*** Legea nr.133/2002 pentru aprobarea O.U.G.nr.75/1999 republicata, privind activitatea de audit financiar, Monitorul Oficial nr.598/2003.

*** Ordonanta Guvernului nr.37/2004 pentru modificarea si completarea reglementarilor privind auditul intern, Monitorul Oficial nr.91/2004.

*** Ordinul ministrului finantelor publice nr. 38/2003 pentru aprobarea Normelor generale privind exercitarea activitatii de audit public intern, publicat in Monitorul Oficial nr. 130 din 27 februarie 2003;

*** O.M.F.P. nr.423/2004 pentru modificarea si completarea Normelor generale privind exercitarea activitatii de audit public intern, aprobate prin O.M.F.P. nr.38/2003.

*** Ordinul Ministrului Finantelor Publice nr. 1792/2003 pentru aprobarea Normelor metodologice privind angajarea, lichidarea si plata cheltuielilor institutiilor publice, precum si organizarea, evidenta si repartizarea angajamentelor bugetare si legale, publicat in Monitorul Oficial 37 din 28 ianuarie 2003.

*** Ordinul Ministrului Finantelor Publice nr. 946 din 4 iulie 2005 pentru aprobarea Codului controlului intern, cuprinzand standardele de management/control intern la entitatile publice si pentru dezvoltarea sistemelor de control managerial, publicat in Monitorul Oficial nr. 675 din 28 iulie 2005.

ADRESE INTERNET

www.cafr.ro- Audit intern

www.cafr.ro- Standardele de Audit Intern

www.cafr.ro- Normele Profesionale ale Auditului Intern

www.mfinante.ro/audit - Policy paper on Internal Financial Control

www.mfinante.ro/audit- Audit public intern

www.public-audit-forum.gov.uk - Public Audit Forum

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.