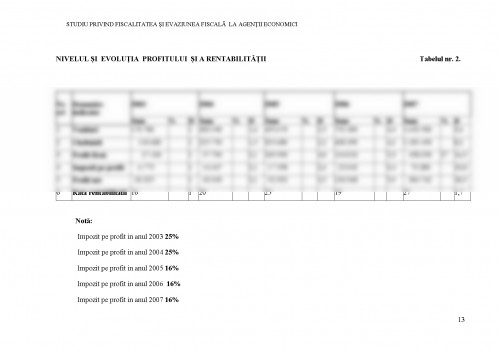

Statului ii revin pe langa obiectivul principal al activitatii fiscale, acela de a constituii resursele banesti necesare activitatii puterii de stat centrale si locale, din legile de impozite si taxe, se pot desprinde si alte obiective, care pot fi grupate astfel: incurajarea anumitor activitati necesare pe plan social printr-un regim fiscal mai atragator si descurajarea activitatilor daunatoare climatului social sau starii de sanatate, educatie etc.

Nevoile publice inregistreaza o crestere semnificativa. In scopul satisfacerii acestor nevoi, statul infaptuieste repartitia sarcinilor publice intre membrii societatii prin intermediul obligatiei fiscale, sub forma impozitelor, taxelor si altor sarcini fiscale. Prin intermediul lor se acumuleaza si repartizeaza resursele financiare la dispozitia statului, dar ele reprezinta totodata si instrumente de gestiune macroeconomica si de asigurare a echilibrelor generale economice si financiare.

Prin reforma fiscala se urmareste a se construi un sistem fiscal coerent, echitabil si eficient, prin care se tinde catre imbunatatirea structurii impozitelor, perfectionarea rolului si functiilor lor. De asemenea, repartizarea sarcinilor fiscale a urmarit, in general, respectarea principiilor impunerii.

In cadrul reformei fiscale se tinde ca noul sistem fiscal sa permita o administrare eficienta si nearbitrara si prin modul in care sunt concepute noile reprezentari legale avand ca obiect impozite si taxe, sa fie accesibile pentru contribuabili.

In acest context am ales fiscalitatea agentilor economici ca tema de studiu pentru lucrarea mea de disertatie, urmarind rolul impozitelor, taxelor si implicit al unui sistem fiscal modern, analiza veniturilor si aspecte privind presiunea fiscala asupra macroeconomiei si la nivel de firma pe exemplul unei societati comerciale.

Intr-o abordare financiara, prelevarile fiscale reprezinta obligatii stabilite in baza autoritatii de care dispune statul, fara destinatie speciala ( nu exista o contraprestatie directa, deci o corelatie intre pretul serviciilor oferite de catre stat si cuantumul obligatiilor), obligatii care au caracter pecuniar si definitiv, sub forma de impozite si taxe, destinate finantarii globale a cheltuielilor publice, in diferite proportii. Prelevarile fiscale se realizeaza, deci, prin intermediul impozitelor si taxelor,acestea constituind cele mai vechi si traditionale mijloace financiare de care statul dispune pentru realizarea functiilor si activitatilor sale, in permanenta evolutie.

CAPITOLUL I. FISCALITATEA AGENTILOR ECONOMICI

1.1.ASPECTE GENERALE PRIVIND FISCALITATEA

Denumirea de "fisc" provine din limba latina, unde "fiscus" inseamna cos sau paner.

Termenul de fiscalitate este definit de La Rousse ca un sistem de percepere a impozitelor, ansamblul de legi care se refera la acesta si mijloacele care conduc la el. Sistemul fiscal reprezinta un ansamblu de cerinte si principii referitoare la dimensionarea asezarea si perceperea impozitelor precum si la obiectivele social-economice urmarite de politica fiscala. Sistemul fiscal cuprinde trei componente independente:

1.Legislatia fiscala care reglementeaza si instituie impozite si taxe considerate componente de baza ale veniturilor statului si care consfintesc dreptul de creanta al statului asupra contribuabilului.

2.Mecanismul fiscal cuprinde totalitatea procedeelor tehnice si metodelor prin care se realizeaza actiunea de urmarire si percepere a impozitelor si taxelor.

3.Aparatele fiscale cuprind organele specializate care pun in miscare mecanismul fiscal in scopul realizarii obiectivului final, adica urmarirea si perceperea veniturilor bugetare

Impozitele reprezinta forma de prelevare a unei parti din veniturile sau averea persoanelor fizice sau juridice la dispozitia statului in vederea acoperirii cheltuielilor sale. Aceasta prelevare se face in mod obligatoriu cu titlu nerambursabil si fara contraprestatie din partea statului

Fiscalitatea este o componenta majora a gestiunii resurselor pentru orice intreprindere mica sau mijlocie din Romania. Aceasta se datoreaza in mare masura si dimensiunii tot mai ridicate ale impozitelor, taxelor si contributiilor platite de I.M.M.-uri catre bugetele publice. De aceea este vital pentru orice proprietar sau manager sa-si gestioneze fluxurile fiscale si contabilitatea fiscala astfel incat costurile reclamate de acestea sa fie minime, iar legea sa nu fie incalcata Cunoasterea legislatiei fiscale poate aduce reduceri de costuri semnificative.

De cealalta parte se afla insa statul, care doreste exact opusul, adica maximizarea resurselor sale financiare. Arhitectura sistemului fiscal este deci rezultanta acestor doua forte diametral opuse.

Un echilibru economic general necesar existentei oricarui stat de drept se poate realiza numai printr-o buna armonizare intre nivelul impozitelor si taxelor si modul de incasare a acestora. Impozitele si taxele reprezinta o sursa de alimentare a bugetului de stat care apoi prin redistribuire ajunge sa satisfaca tot felul de nevoi ale locuitorilor unei tari.

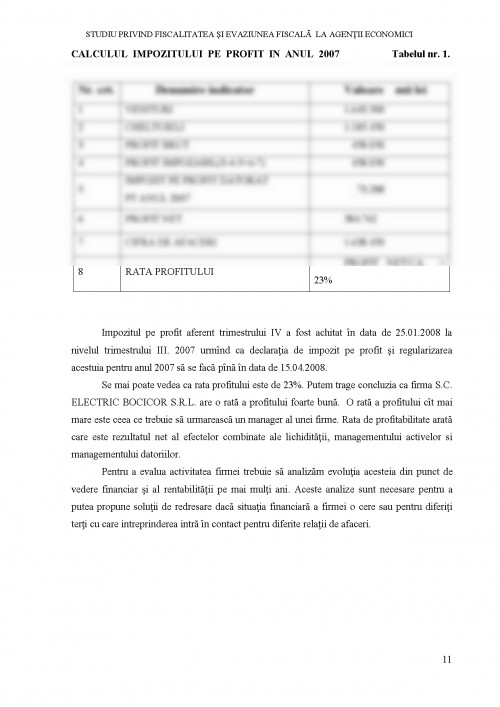

Stabilrea nivelului impozitelor si taxelor cit si incasarea acestora constitue un proces foarte complex. Acesta se realizeaza printr-un sistem organizat, alcatuit dintr-un aparat specializat autorizat prin legea nr. 571/2003, ce reglementeaza impunerea tuturor contribuabililor si argumenteaza juridic indatoririle constand in obligatii fiscale.

Fundamentarea impozitelor si taxelor percepute de stat se realizeaza printr-un mecanism bazat pe tehnici, metode si instrumente specifice desfasurarii activitatii de urmarire si control. Strategia adoptata de catre managerii compartimentelor financiar contabile fata de sistemul fiscal trebuie sa se bazeze pe un principiu ce oglindeste esenta culturii de tip capitalist.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.