Capitolul I ,,Evolutia controlului financiar"

Esenta si specificitatea controlului financiar ca sistem constau in faptul ca acesta este atotcuprinzator, adica in sfera sa de activitate se regasesc,ordonate si sistematizate, in mod obiectiv, atat relatiile, procesele, cat si fenomenele economice si financiare, in interdependenta si conditionarea lor reciproca, toate acestea materializate in activitatea de administrare si gestionare a elementelor patrimoniului, de obtinere a rezultatelor financiare, in toate locurile unde se utilizeaza valorile materiale si banesti. Indiferent de nivelul la care se exercita si de scopurile urmarite, controlul se compune din trei elemente distincte, intre care se stabilesc conexiuni: compararea situatiei scriptice cu situatia de fapt (reala); analiza si evaluarea rezultatelor si a abaterilor; valorificarea constatarilor.

Situatia reala se stabileste pe baza observatiilor la fata locului, inventarierilor de control, verificarilor documentare, analizelor de laborator, expertizelor, explicatiilor obtinute de la cei supusi controlului. Orice activitate de control financiar-contabil are ca obiect cercetarea unor operatiuni sau procese economice in scopul determinarii evolutiei, stadiului sau corectitudinii acestora in raport cu programul, obiectivele fixate, cu normele legale care le reglementeaza. Metoda controlului financiar-contabil reprezinta sistemul logic ce presupune o cale stiintifica de cercetare si actiune, un sistem metodologic cu ajutorul caruia in activitatile de control sa se oglindeasca realitatea, legalitatea si eficienta acestuia. Calitatea activitatilor de control si rezultatele lor depind in mare masura de procedeele, tehnicile si instrumentele utilizate. Controlul financiar este un instrument financiar al politicii financiare a statului, fiind mijlocul prin care se previn ilegalitatile, se identifica deficientele si se stabilesc masurile necesare pentru intrarea in legalitate, precum si se cerceteaza domeniul macro- si microeconomic, privite nu doar prin prisma corectitudinii operatiilor, dar si a eficientei cu care sunt gospodarite, utilizate si cheltuite resursele materiale, financiare si umane. Controlul financiar actioneaza in sfera relatiilor financiare, fiscale si de credit, urmarind cu prioritate constituirea si utilizarea fondurilor la toate nivelurile economiei nationale si asigurarea unei eficiente maxime. La nivelul unitatilor patrimoniale controlul financiar urmareste, intre altele: elaborarea bugetelor de venituri si cheltuieli si executarea acestora; rentabilizarea tuturor activitatilor, produselor si sectoarelor; sporirea acumularilor banesti si asigurarea capacitatii de plata;cresterea resurselor proprii de finantare; integritatea patrimoniului; prevenirea, descoperirea si recuperarea pagubelor suportate; respectarea disciplinei financiare si fiscale. Controlul financiar asigura buna functionare a activitatii economice, actioneaza sistematic in vederea prevenirii abaterilor si deficientelor, eficientizarii, apararii patrimoniului, cunoasterii modului de respectare a legalitatii cu caracter economic si financiar, stabilirii raspunderii pentru pagube sau pentru nerespectarea disciplinei de gestiune. Controlul financiar poate fi detaliat pe baza a trei aspecte: aspectul economic - reprezinta minimizarea costului resurselor alocate pentru atingerea rezultatelor estimate ale unei activitati, cu mentinerea calitatii corespunzatoare a acestor rezultate; aspectul eficientei - consta in maximizarea rezultatelor unei activitati in raport cu resursele utilizate. In practica eficienta poate fi exprimata ca fiind raportul dintre rezultatele obtinute sub forma bunurilor, serviciilor si resurselor utilizate pentru producerea lor; aspectul eficacitatii - reprezinta gradul de indeplinire a obiectivelor programate pentru fiecare activitate, raportul dintre efectul proiectat si rezultatul efectiv al activitatii respective.

Capitolul II ,,Problemele controlului financiar: solutii metodologice"

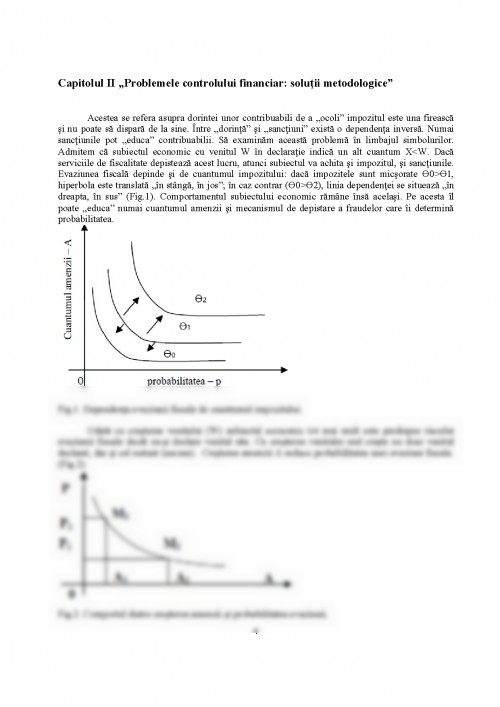

Acestea se refera asupra dorintei unor contribuabili de a ,,ocoli" impozitul este una fireasca si nu poate sa dispara de la sine. Intre ,,dorinta" si ,,sanctiuni" exista o dependenta inversa. Numai sanctiunile pot ,,educa" contribuabilii. Sa examinam aceasta problema in limbajul simbolurilor. Admitem ca subiectul economic cu venitul W in declaratie indica un alt cuantum X<W. Daca serviciile de fiscalitate depisteaza acest lucru, atunci subiectul va achita si impozitul, si sanctiunile. Evaziunea fiscala depinde si de cuantumul impozitului: daca impozitele sunt micsorate ?0>?1, hiperbola este translata ,,in stanga, in jos"; in caz contrar (?0>?2), linia dependentei se situeaza ,,in dreapta, in sus" (Fig.1). Comportamentul subiectului economic ramane insa acelasi. Pe acesta il poate ,,educa" numai cuantumul amenzii si mecanismul de depistare a fraudelor care ii determina probabilitatea.

Serviciul Fiscal de Stat al Republicii Moldova http://www.fisc.md/IFPS_Chisinau.aspx

Raportul auditului veniturilor administrate de serviciul fiscal de stat in perioada anului 2009 http://lex.justice.md/index.php?action=view&view=doc&lang=1&id=335958

Eficienta controlului financiar in Republica Moldova http://www.cnaa.md/files/theses/2012/21995/iulia_caprian_abstract.pdf

Provocarile descentralizarii fiscale http://www.soros.md/files/publications/documents/Descentralizare%20si%20Autonomie%20Locala_brosura.pdf

CORUPTIA IN MOLDOVA: fapte, analiza, propuneri http://www.transparency.md/Docs/cor_mol_ro.pdf

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.