Capitolul I. Considerații privind activitatea bancară de retail din Asia

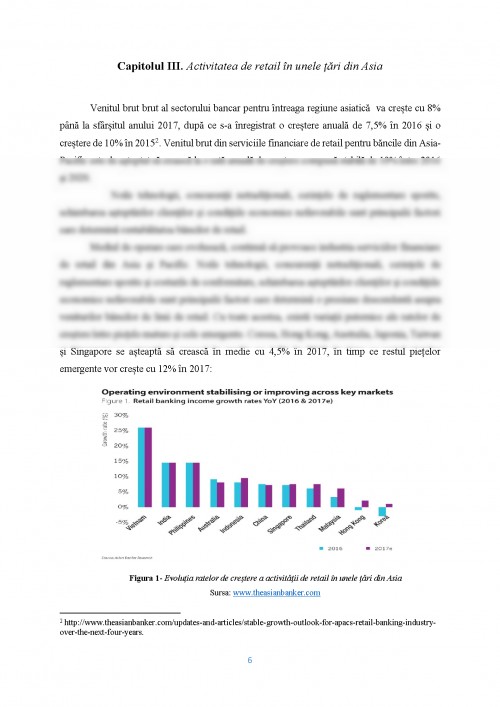

În ciuda manifestării tuturor turbulențelor de pe piața bancară mondială, băncile asiatice au continuat în permanență să investească în îmbunătățirea serviciilor oferite clienților, prin oferirea de programe de stimulare a clientului, ceea ce a condus la creșterea nivelului de satisfacție a acestora. Cu toate acestea, clienții asiatici încă dețin mai puține servicii și produse bancare comparativ cu principalele bănci europene, întrucât cei mai mulți clienți afirmă că banca nu pune la dispoziție produse personalizate și serviii care să fie ușor de utilizat.

Cetățenii asiatici apelează la cât mai multe instituții financiar-bancare pentru a-și putea satisface nevoile bancare. Deși cei mai mulți clienți ai acestor instituții nu se prezintă cu o sitație financiară satisfăcătoare , există totusși un procent de 70% din totalitatea clenților din Asia care utilizează serviciile și produsele bancare de retail apelând la internet banking și phone banking.

În comparație cu Europa, 79% din clienții instituțiilor bancare de retail dețin doua sau mai multe produce cu banca lor, iar 26% dețin mai mult de 4 produse. În Europa 46% dețin câte patru produse sau chiar mai multe produse oferite de banca lor. Astfel, este subliniată nevoia de o mai bună consolidare a rețelei bancă-clien din țările din Asia. De asemenea, instituțiile de retail Asiatice trebuie să pună accent pe eforturile de susținere a clienților săraci pentru a crește loialitatea acestora.

Cele mai frecvente produse de retail puse la dispoziție de către bancile din Asia se referă la tranzacțiile cu conturile bancare, conturile de economii, cu cardurile de credit și de debit, precum și acoradaea de credite, de obicei cele ipotecare.

În țările din Asia, retail bankingul s-a dezvoltat ca urmare a unor tendințe și mutații în urma procesului de reglementare-dereglementare, implementarea inovațiilor tehnologice și existența binomului specializare-universalizare. În cea mai mare măsură, contextul activității tradiționale a băncilor este modificat prin procesul de amplificare a concurenței dintre bănci, precum și prin inovație financiară, manifestată prin dezvoltarea de produse și servicii financiare bancare mai complexe, care să urmărească satisfacția nevoilor populației.

Procesul de reglementare a avut rolul cel mai important, prin faptul că au fost impuse o serie de norme de prudențialitate care să lumiteze riscurile la care sunt supuse băncile. Aceste reglementari cu caracter prudențial fac trimitere la nivelul rezervelor minime obligatorii, reglementări fiscale, un nivel minim de solvabilitate și lichiditate, constituirea de provizioane.

Capitolul II. Băncile de retail din Asia în contextul economiei actuale

Activitatea de retail asiatică se află în vârful unei noi ere-o epocă de creștere uimitoare, cu noi oportunități, dar și o eră care va pune presiune pe revenire.

Aceste oportunități pe care acivitatea de retail baking asiatică le urmărește nu sunt insă ușor de capturat. Schimbarea rapidă a comporatmentului consumatorului necesită în permanență o revizuire a modelelor tradiționale de funcționare a băncilor, rolurile ramurilor se pot schimba, vor trebui introduse noi canale și vor fi necesare si noi capabilități. În această eră se va intra pe piață concurența netradițională, care se va desfășura împreună cu băncile de retail aceleași fonduri de venituri. Noile cerințe de reglementare, precum și riscurile crescânde de noi segmente vor continua să contribuie la costul serviciilor bancare de retail.

Veniturile bancare din activitatea de retail din Asia continuă să urce, pe măsură ce creșterea globală se extinde spre est. În deceniul actual, 2010-2020, se așteaptă ca veniturile bancare asiatice să crească la 932 miliarde de dolari, depășind dublul dimensiunii și crescând la o rată anuală globală de 9%. În plus, țările asiatice emergente reprezintă cea mai mare parte a creșterii ridicate și vor atrage în curând mai multe venituri în termeni absoluți decât țările dezvltate din Asia.

În ciuda creșterii mari a veniturilor, banca de retail din Asia se confruntă, de asemenea, cu o presiune descendentă asupra randamentelor. Deși ROE, specifică pentru retail banking poate fi de 14-18%, aceste rate sunt determinate de impactul reglementar al Basel III, de impactul unor niveluri mai ridicate de risc din cauza încetinirii creșterii economice și de creșterea sofisticării clienților, ceea ce are drept rezultat o loialitate mai scăzută și mai mare uzură.

Pentru a asigura o creștere continuă și a crea o valoare suplimentară, băncile asiatice universale vor trebui să fie inovatori multitalenți în una sau mai multe dintre cele trei dimensiuni ale serviciilor bancare cu amănuntul :

- Distribuție. O infrastructură inovatoare de distribuție va aborda noi provocări. În timp ce accesul la o rețea fizică continuă să conducă la partajarea relațiilor bancare primare, băncile trebuie să se pregătească pentru un mediu mai mult satisfăcător pentru a răspunde clienților și pentru a gestiona economia.

- Gestionarea riscului de credit. Competențele de risc al generație următoare vor viza în mod profitabil segmente de mici dimensiuni, cum ar fi IMM-urile și piața masivă. Băncile vor trebui să elaboreze modele de subscriere care să utilizeze pe deplin informațiile calitative și cantitative și garanțiile disponibile în aceste segmente.

- Descrierea clienților. Băncile pot crea informații privilegiate despre clienți din datele existente. O abordare mai detaliată a creșterii se poate realiza prin dezvoltarea unor perspective mai profunde de-a lungul mai multor dimensiuni, inclusiv geografia (de exemplu, micromarketul) și comportamentul clientului (cum ar fi utilizarea digitală).

În planificarea strategiilor de inovare, băncile vor trebui să-și evalueze propria poziție și capacități și terenurile competitive pe care operează.

Inovația în domeniul infrastructurii poate fi costisitoare. Pentru băncile de retail din Asia din țările emergente, arhitectura de distribuție, inclusiv sucursalele, bancomatele, call centrele și IT, poate reprezenta 50-70% din costurile altor persoane. Aceste investiții au, de asemenea, o perioadă de rupere mai lungă pe piețele noi. Cu toate acestea, atunci când este executat cu succes, o abordare multi-canal aduce beneficii semnificative. Ratele de conversie se îmbunătățesc în toate etapele canalului, deoarece băncile prezintă o suită mult mai ospitalieră și fluidă interactivă de atingere a punctelor orientate către consumatori. Din moment ce colaborarea front-line și back-office este activată pe canalele și pașii din lanțul valoric, procesele de vânzări încrucișate și follow-up sunt încorporate sistematic în managementul portofoliului de clienți al băncii.

Un aspect evident al abordării multi-canale de succes este o interfață online-offline strâns legată. În timp ce majoritatea consumatorilor încearcă să cumpere produse financiare online, cercetarea McKinsey efectuată în colaborare cu Google a demonstrat în mod dramatic că, călătoriile cu decizii de achiziție de către consumatori sunt puternic influențate de cercetarea on-line. În sectorul bancar de retail, ca și în alte sectoare de retail, "cercetarea on-line, cumpărare offline" este cuvântul cheie care caracterizează tot mai mult comportamentul consumatorilor.

În abordarea cerințelor de inovare ale mediilor lor, băncile de retail își regândesc abordarea față de infrastructură.Noile căi care au fost deschise includ serviciile bancare la locul de muncă, legăturile de vânzare de activități de ratil și plățile și creditele mobile.

Cărți:

1. Căpraru B., Retail Banking, Ed. C.H. Benk, București,2009.

2. Cocriș V., Chirleșan D., Managementul bancar și analiza de risc în activitatea de creditare, Ed. Univ.”AL.I.CUZA”, Iași, 2009.

Webografie:

3. www.asianbenker.ro

4. www.businessweek.com

5. www.boj.org

6. www.cbc.gov.tw

7. www.cids.ie

8. http://www.mas.gov.sg/

9. www.rbi.org.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.