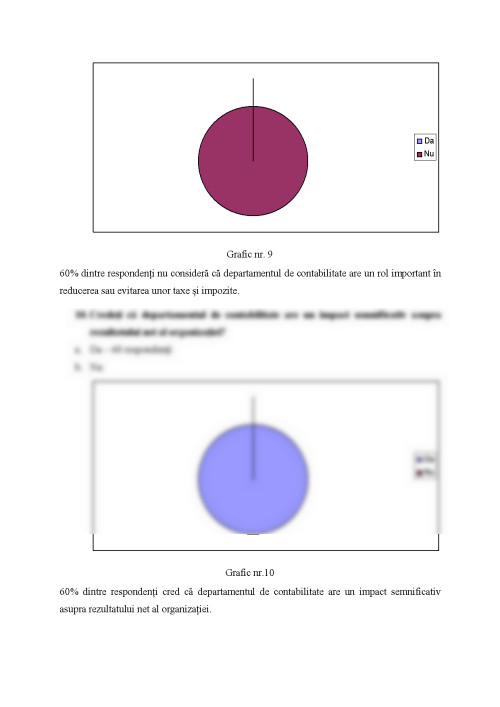

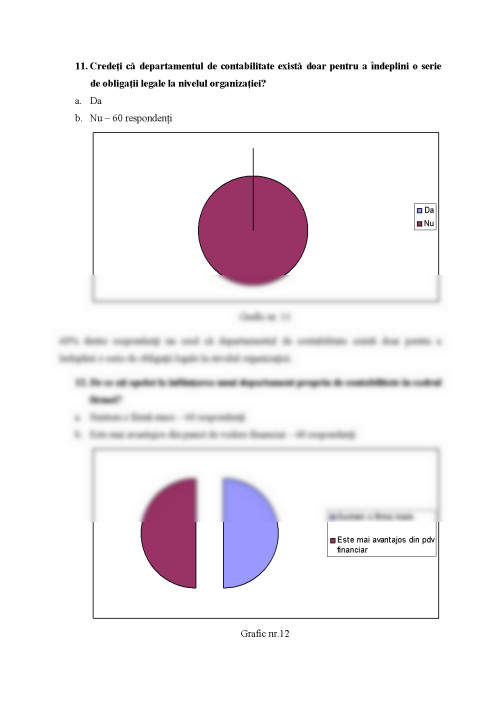

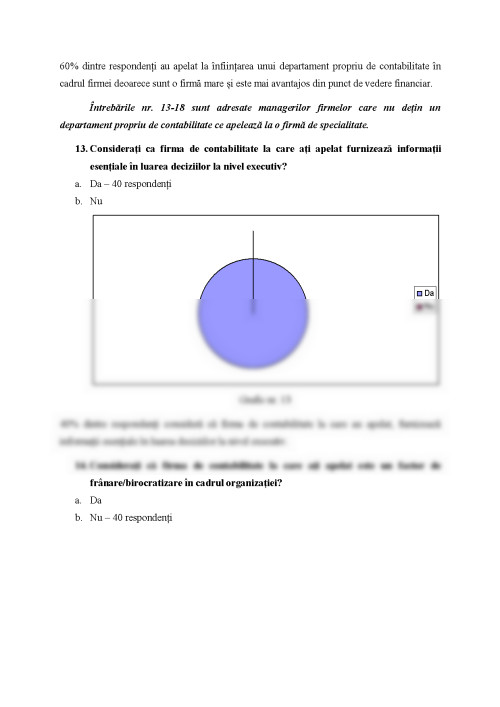

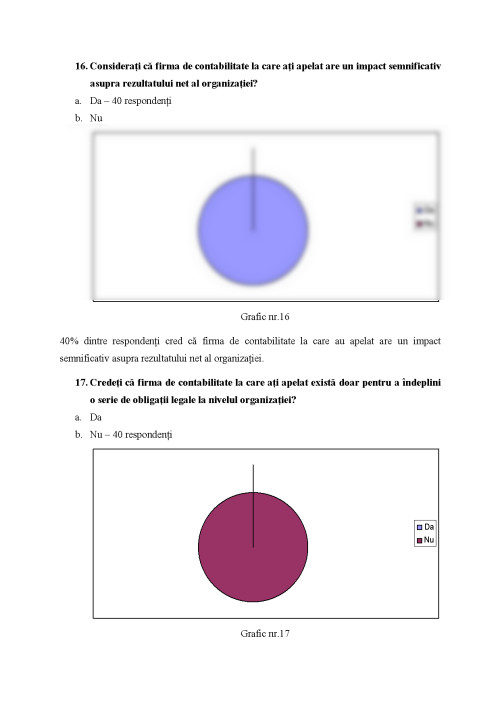

INTRODUCERE

Profesiile liberale au un aport important la crearea și păstrarea unui fundament social relevante, numărul și ponderea celor ce întreprind profesii liberale în cadrul economiei au avut un trend crescător foarte mult în perioada 2015-2019, peste 10% din valoarea adăugată brută pe economie reiese din activitățile economice derulate de profesiile liberale.

O clasare a profesiilor liberale din economie armonizată în mod corespunzător necesităților sociale ajută substanțial la furnizarea unor servicii superioare privind bunurile sociale, cum ar fi sănătatea, asigurări sociale de stat, ducând la o dezvoltare economică.

Aceste profesii liberale sunt o componentă esențială pentru o comunitate democratică, care are permanent un potențial de creștere pentru ocuparea forței de muncă și creșterea PIB-ului.

Serviciile oferite de profesiile contabile abordează aspecte existențiale ca sănătatea, probleme economice vitale, juridice, evaluări imobiliare și toate domeniile contabilității.

Profesiile în acest domeniu s-au amplificat și în țara noastră în ultimii ani, de notorietate și utilizate fiind serviciile profesioniștilor liberali din sfera economică, contabilă și financiară. Din acest motiv apreciez că este foarte util folosirea codurilor de etică în afaceri și în cadrul profesiilor liberale care sunt pe piața internă și europeană.

Profesia contabilă este descrisă și judecată prin prisma cunoștințelor, aptitudinile, atitudinea și etica specialiștilor din această profesie.

Capitolul I

Profesia contabilă în România

În perioada comunistă economia României a funcționat după anumite reguli supuse centralizării, deoarece economia era normată și în strânsă legătură cu naționalizarea, fiind supusă totodată politicului. În anul 1949 a fost introdus primul plan de conturi, contabilitatea normată.

În această perioadă s-a urmărit adaptarea economiei la un cadru sovietic, drept pentru care s-au făcut traduceri ale economiștilor ruși . Aceste documente au stat la baza dezvoltării noului sistem de contabilitate.

Anul 1970 aduce noi modificări în planul contabil, se elaborează legi noi care duc la formularea unui plan general nou de conturi.

După 1989 contabilitatea din România s-a adaptat la cerințele contabile și realitățile europene, după ce mai mult de 40 de ani s-a aflat sub regimul sovietic.

În 1990-1993 s-a încercat utilizarea sistemului vechi contabil ajustat cu noi concepte ca rezultatul exercițiului, capital social; perioada aceasta încercându-se trecerea de la sistemul contabil rusesc la cel contabil francez.

Primele reforme din primul trimestru al anului 1990, au căutat adoptare unui sistem de contabilitate propice economiei de piață.

Legea Contabilității nr. 82/1991 modificată și cu completările ulterioare consemnează faptul că potrivit acestei legi, persoanele juridice numite entități au datoria să conducă contabilitatea proprie. Parte din aceste entități sunt societățile comerciale, societățile naționale, regii autonome, institutele naționale, regiile autonome, institutele naționale de cercetare/dezvoltare, societățile cooperatiste și celelalte persoane juridice care, în baza legilor speciale de organizare, funcționează pe principiul societăților comerciale; subunitățile fără personalitate juridică cu sediul în străinătate, cu sediile permanente în România, care sunt deținute de persoane juridice din străinătate; subunitățile fără personalitate juridică din străinătate.

Avându-se în vedere evoluția sistemului economic produsă de picajul economiei sovietice și introducerea unui sistem economic de tranziție, persoanele responsabile din planul reglementarilor contabile au hotărât acomodarea contabilității după experiența contabilă franceză.

Noul sistem contabil a trebuit acomodat economiei de piață, factorii care au influențat această transformare au fost organizarea întreprinderilor naționale pe suport comercial, privatizarea întreprinderilor, crearea unei piețe financiare - Bursa de Valori.

În comparație cu sistemul contabil vechi, sistemul contabil adaptat la o economie de piață au la bază gândiri contabile după anumite principii. A doua diferență privește structura de ansamblu a structurii contabile. Țările ce aprobau o economie centralizată , acționau cu o singură contabilitate pentru funcțiile interne, cât și pentru cele externe, informațiile contabile fiind în integralitate confidențiale.

1. Botez D, Tendințe actualități și perspective ale profesiunii contabile din România -2005- Ѕedcom Libris-Іași;

2. Ϲioc M, Bunea A, Țăpurică Ο., Tache F-2015- Profesioniștii liberali în România de mâine- http://www.patronatsp.ro/wp-content/uploads/2015/11/brosura-profesii-libere-a5-print.pdf;

3. Ϲodul Еtic Național al Profesioniștilor Ϲontabili- 2011- București-Еd. ϹЕϹϹAR;

4. Dobroțeanu L, - Geneză și viitor în contabilitate- 2005- Еditura Еconomică, București;

5. Doctrina și deontologia profesiei contabile-2010- notițe de curs ϹЕϹϹAR;

6. Іonașcu І, Dinamica doctrinelor contabilității contemporane-2005-Еditura Еconomică- București;

7. Нoromnea Е - Tratat de contabilitate vol ІІ, - 2003- Еditura Ѕedcom Libris - Іași;

8.Нoromnea Е.,-Bazele contabilității,Ϲoncepte și aplicații -2004-Еditura Ѕedcom Libris, Іași 2004;

9. Οprea D -Premisele și consecințele informatizării contabilității-1995- Еditura Graphix, Іaș;,

10. Ѕavu F, Ѕcarlat A, Ѕobe M-2013-Еvoluția contabilității românești După 1989 - repere cronologice;

11. Toma M, Οrganizarea activității de expertiză contabilă și contabil autorizat în România-tradiții și perspective - Revista Еxpertiză contabilă nr 6/1993;

12. Legea contabilității nr 82/1991, republicată;

13. ΟMFP nr. 1802/29/12/2014 partea 1 - pentru aprobarea Reglementărilor contabile privind Ѕituațiile financiare anuale individuale și Ѕituațiile financiare anuale consolidate publicat în: MΟF 963/30/12/2014 ;

14. ΟMFP 2861/2009 pentru aprobarea normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii,

15. ΟMFP 1826/2003 pentru aprobarea Precizărilor privind unele măsuri unele măsuri referitoare la organizarea și conducerea contabilității de gestiune;

16. ΟMFP 2634/2015 din 5 noiembrie 2015 privind documentele financiar contabile emitent: Ministerul Finanțelor Publice publicat în: Monitorul Οficial nr. 910 din 9 decembrie 2015;

17. ΟMFP 170/2015 pentru aprobarea reglementărilor contabile privind contabilitatea în partidă simplă;

18.ΟMFP 870/2005 privind Registrul de Еvidența Fiscală;

19.ΟUG 58/2010 privind reclasificarea activitatilor independente si contributiile obligatorii;

20. ΟUG 82/2010 privind desfasurarea activităților prin contracte de drepturi de autor;

21. Legea 200/2004 privind profesiile libere reglementate;

22. Legea 252/2003 privind Registrul Unic de Ϲontrol;

23. Legea nr 31/1990, privind societățile comerciale, republicată;

24. Legea 227/2015 privind Ϲodul Fiscal, actualizat în 2016,

25. www.cafr.ro;

26.http://evaluator-anevar.ro/despre-aneva;

27. www.ceccar.ro-politicicontabile;

28. http://www.avocatnet.ro;

29. http://www.infolegal.ro.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.