INTRODUCERE

În această lucrare mi-am propus să aduc în atenția funcționarilor de la biroul de impozite și taxe locale și în special al primarului comunei, modul în care entitatea reușește să-și colecteze obligațiile de la cetățeni, care sunt punctele tari din procesul de colectare a taxelor și impozitelor, aici fac referire la categoriile de impozite și taxe care au preponderent gradul de colectare mai bun, acest lucru ne face să ne putem da seama de modul în care gândește cetățeanul cu privire la prioritățile lui în ceea ce privește obligațiile pe care acesta le are față de bugetul local, făcând o paralelă cu sursele de venit care au un grad de colectare mai slab, prin această analiză să reușim să înțelegem și să corectăm concepția cetățenilor în ceea ce privește obligațiile fiscale.

Lucrarea pe care am realizato am decis să o împart în doua capitole

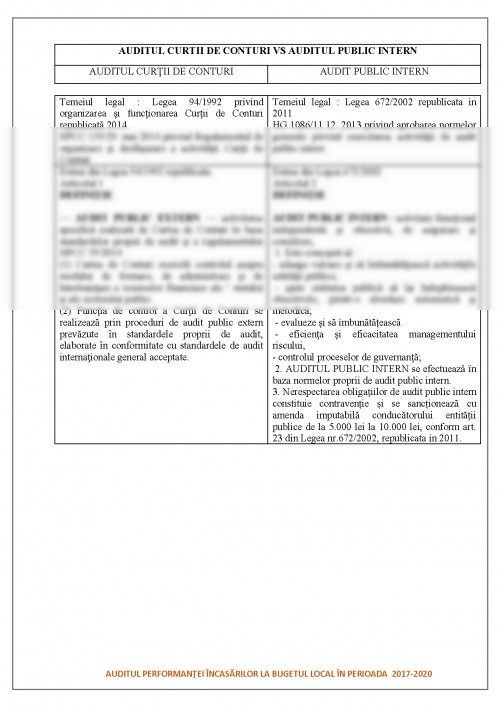

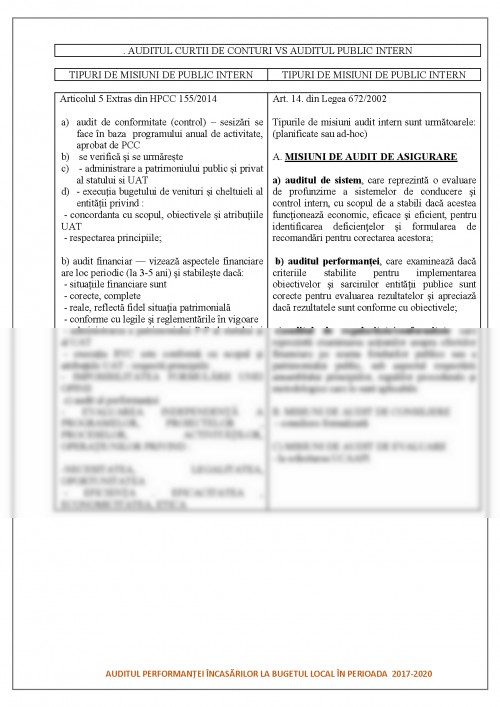

- În primul capitol, am prezentat câteva aspecte generale despre ce reprezintă auditul din punct de vedere al conceptului, de unde și cum a pornit această idee de a audita, modul în care acesta se realizează, pe urmă am încercat șă restrâng sfera axându-mă pe două componente și anume auditul public extern și auditul public intern, unde am prezentat succint ce reprezintă, am realizat o scurtă comparație între ceea ce reprezintă fiecare, am prezentat câteva tipologii de audit din sfera publică și spre încheierea capitolului, am atins și caracteristicile unei persoane care trebuie să auditeze.

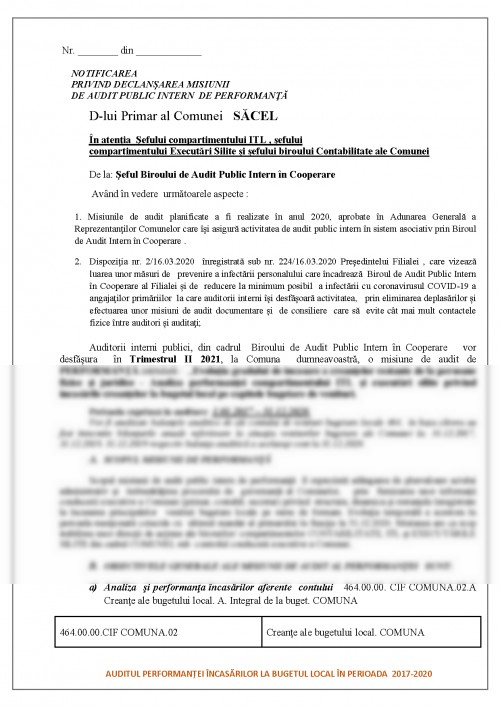

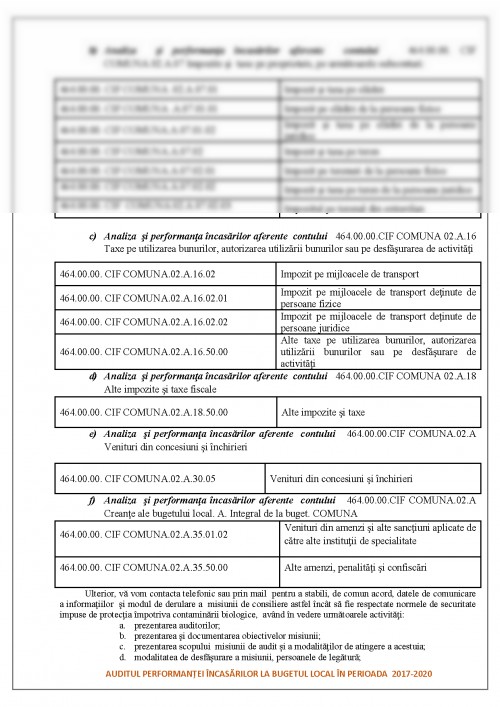

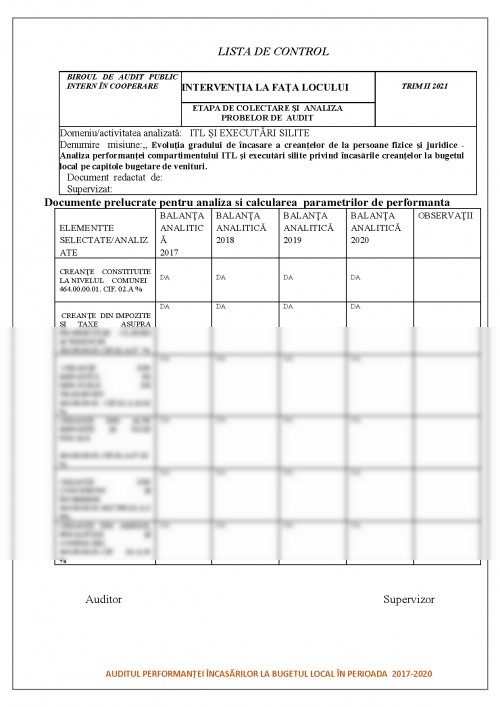

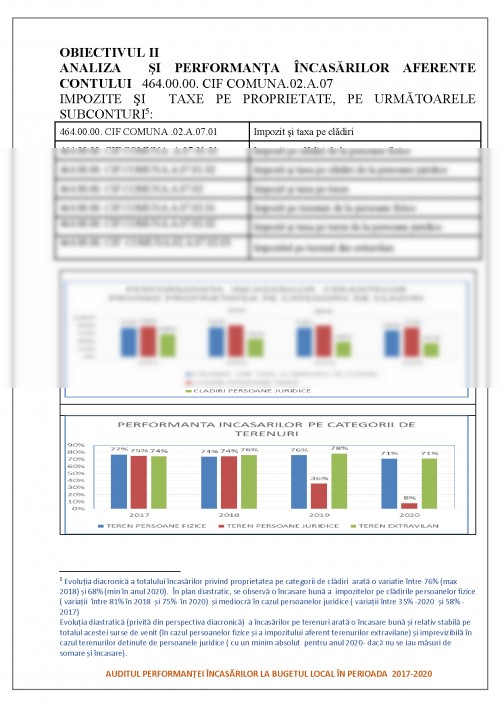

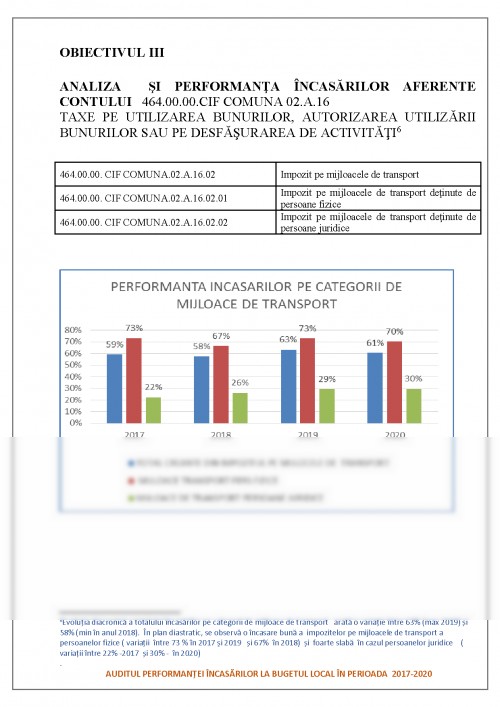

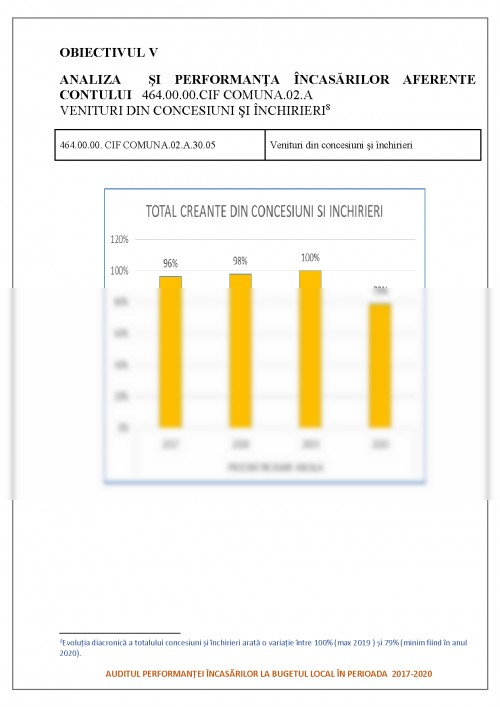

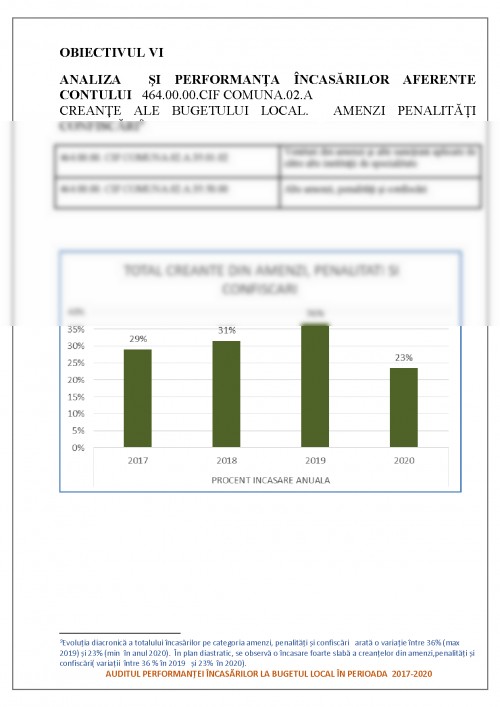

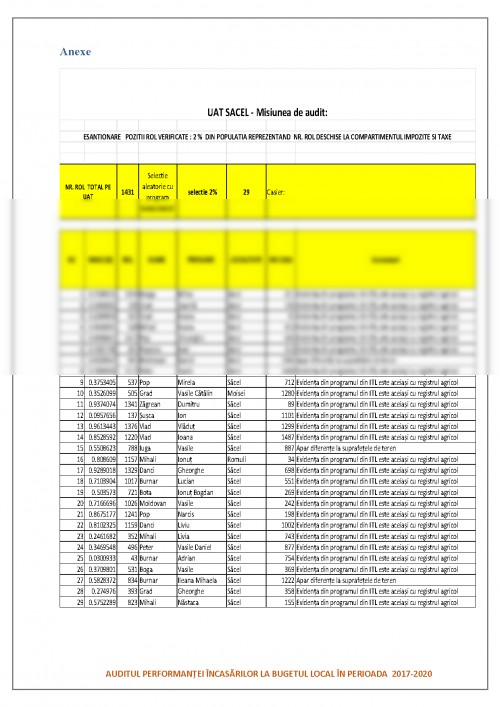

- În al doilea capitol, am luat situația concretă de la comuna Săcel, județul Maramureș, în care am colectat de la compartimentul de contabilitate balanțele analitice a contului 464 din anii 2017-2020, pentru a face o statistică între ceea ce trebuie să se încaseze și cât s-a încasat efectiv pe principalele surse de venit: impozitul pe teren , impozitul pe clădiri, impozitul pe mijloacele de transport, amenzi, concesiuni și închirieri, dar și alte taxe și impozite și taxe locale unde normal ar trebuii să se regăsească taxa pe salubritate, apă și canal.

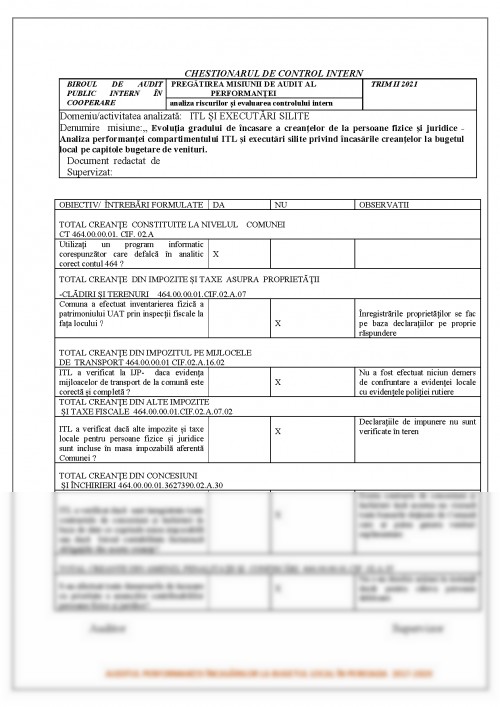

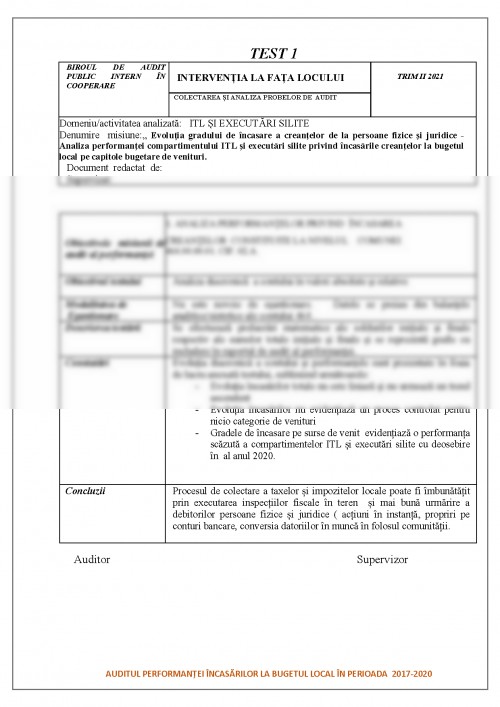

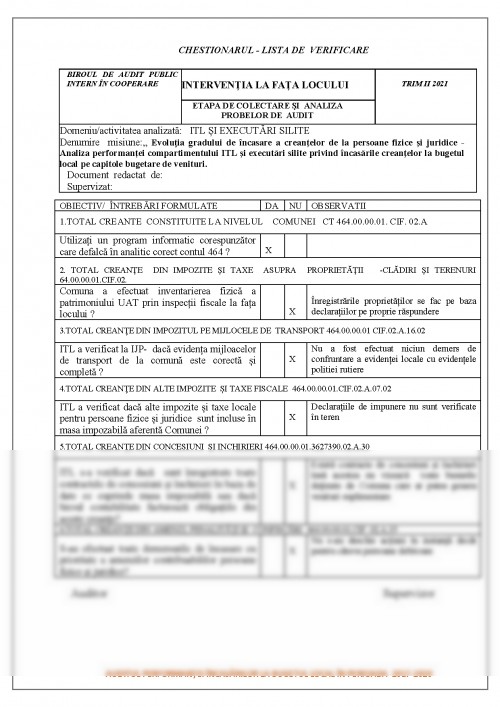

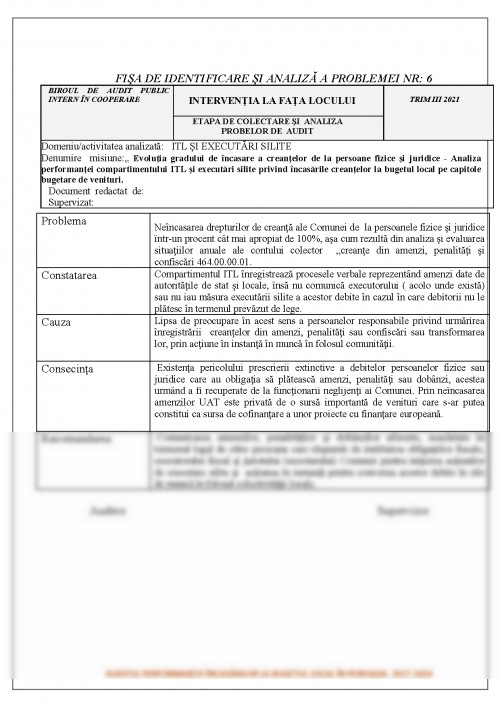

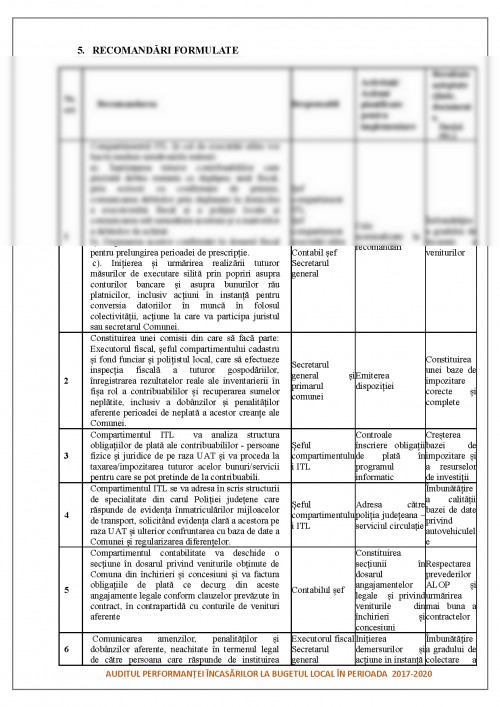

Această misiune de audit are ca scop evidențierea gradului de încasare a taxelor și impozitelor și în baza rezultatelor obținute, pentru a se putea lua măsurile necesare recuperării debitelor restante de la persoanele fizice și juridice rău platnice

Motivația care m-a făcut să aleg analiza acestor date la comuna Săcel, este dată de faptul că este satul natal și este normal să fiu interesat de modul în care funcționarii reușesc să recupereze debitele, pentru că, o comună cu un grad de colectare ridicat este o comună cu un grad ridicat de a reușii să se dezvolte.

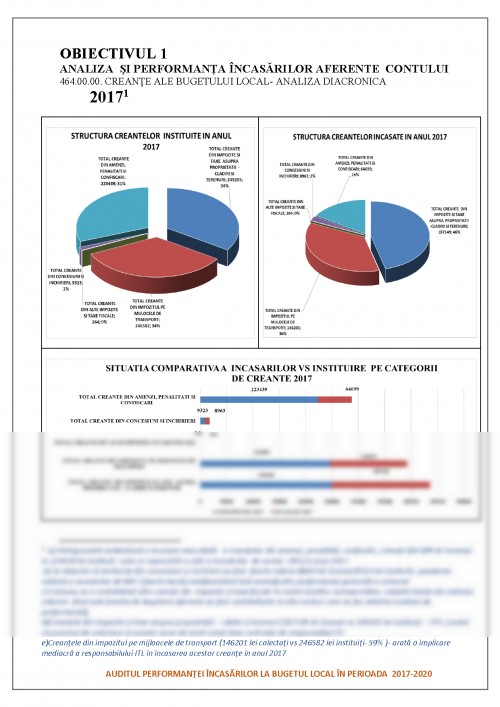

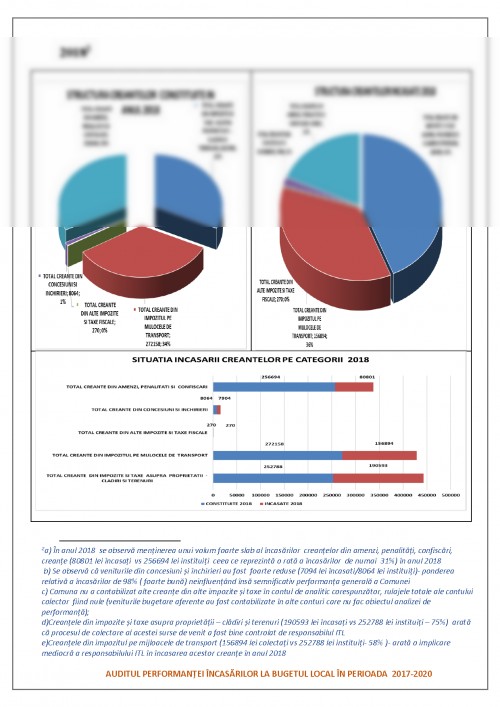

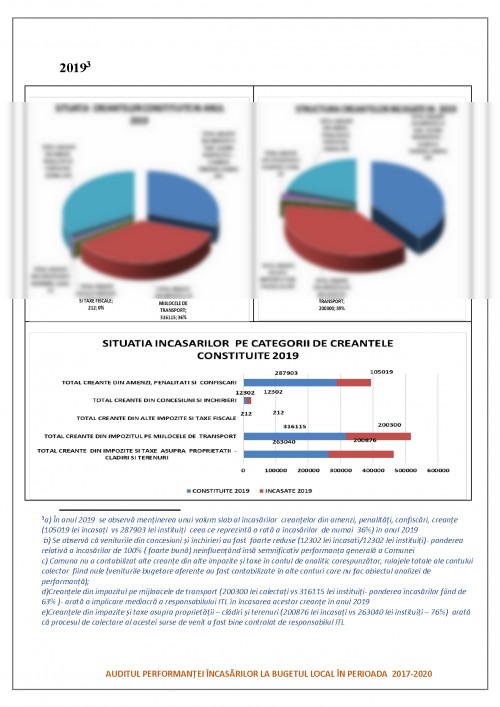

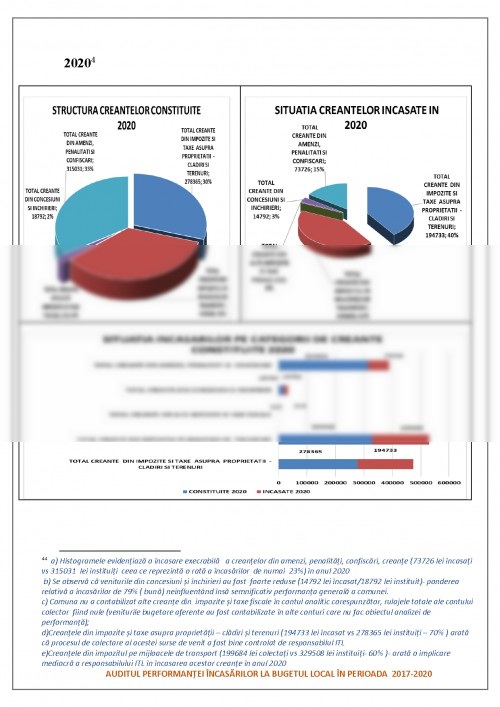

AUDITUL PERFORMANȚEI ÎNCASĂRILOR LA BUGETUL LOCAL ÎN PERIOADA 2017-2020

CAP 1 Particularități ale auditului în sectorul public

1.1 Audit Termenul vine de la latinescul auditum = ascultare. Ca demers de ascultare, apoi de anchetă și, în final, de sugerare de soluții, auditul permite aportul unui raționament motivat și independent. Ca examinare în vederea determinării proprietăților unei reprezentări, auditul s-a aplicat mai întâi reprezentărilor financiare. Teoreticienii auditului susțin că acesta exista deja în anul 500 î.e.n., la Atena, unde 3 consilii se ocupau cu verificarea veniturilor și cheltuielilor cetății. Lionel Stoleru a comparat cu subînțeles auditul intern cu urechea internă, sediul echilibrului corpului uman. Auditul nu trebuie să asigure echilibrul, ci doar să verifice dacă sunt întrunite condițiile necesare pentru a-l păstra, să instrumenteze stăpânirea dezordinii, adaptarea la schimbări, să evalueze gradul de securitate și riscurile. Termenul de audit este la modă. Moda poate trece, dar necesitatea unor evaluări competente și independente în diverse domenii se manifestă tot mai pregnant. Există audit financiar, audit al investițiilor, audit al marketingului, audit al calității, audit al sistemelor informaționale, informatice, birotice, există și audit social. [...] Auditul este procesul prin care persoane competente, independente colectează și evaluează probe pentru a-și forma o opinie asupra gradului de corespondență între cele observate și anumite criterii prestabilite (https://dexonline.ro)

1.2 Organizarea auditului

Auditul s-a organizat sub presiunea publicului, în special a acționarilor și a celorlalți utilizatori de informații contabile, care manifestă o anumită neîncredere în corectitudinea și competența managerilor. În același timp, managerii au simțit și ei nevoia organizării compartimentelor de audit intern, cel puțin din două motive: (TIPOLOGIA AUDITULUI FINANCIAR- CONTABIL Prof. Dr. Ioan Oprean - Univ. Creștină “Dimitrie Cantemir”, Lector Drd. Delia Oprean - Univ. “Bogdan Vodă”)

a) creșterea complexității actului managerial, diversificarea activităților și creșterea concurenței, în condițiile mondializării afacerilor, a generat necesitatea apelării la serviciile unor consultanți chemați să acorde o asistență managerială;

b) descentralizarea activităților din marile entități pe fabrici, pe zone geografice, pe alte sectoare de activitate și modificarea politicilor manageriale, prin extinderea competențelor și responsabilităților acordate (delegate) conducătorilor de activități sau de sectoare a făcut ca direcțiile generale să nu mai poată stăpâni toate riscurile care amenință atingerea obiectivelor manageriale.

După criza economică din 1929, investitorii și publicul au acuzat contabilitatea pentru pierderile suferite. Se apreciază că această criză nu a fost numai economică, ci și o criză a calității informațiilor furnizate de contabilitate: ( Laurențu Dobroțeanu și Camelia - Liliana Dobruțeanu - Audit, concepte și

AUDITUL PERFORMANȚEI ÎNCASĂRILOR LA BUGETUL LOCAL ÎN PERIOADA 2017-2020

practică, Edit. Economică, 2002, pag. 16). Aceste informații mascau situația reală a întreprinderilor deoarece erau insuficiente, lipsite de relevanță, prea optimiste și adesea înșelătoare. Managerii, urmărind interesele lor, aveau tendința să prezinte în fața acționarilor și a celorlalți utilizatori de informații, situații „înfrumusețate”, așa cum vom vedea în continuare. Pentru creșterea încrederii în informațiile furnizate de contabilitate, legislațiile naționale, standardele (normale) internaționale și bursele de valori încep să impună societăților comerciale obligativitatea publicării situațiilor financiare, auditate de către persoane competente și independente

Până la începutul secolului XX activitatea auditorilor externi și interni se caracteriza prin faptul că:

a. urmărea, în primul rând, depistarea fraudelor și erorilor;

b. verificarea tranzacțiilor și operațiunilor se făcea, de regulă, în mod exhaustiv;

c. auditorii nu erau preocupați să facă o evaluare a controlului intern și ca urmare, nu stabileau riscurile datorate insuficienței controlului intern.

1. Arens Loebbecke, Audit, o abordare integrată, Editura Arc (January 1, 2003) op. Cit 2. Arens Laebbecke, Audit, o abordare integrată, Editura Arc (January 1, 2003) op. cit. Pag. 417

3. Dr. Ioan Oprean și lector Delia Oprea, TIPOLOGIA AUDITULUI FINANCIAR- CONTABIL - Univ. Creștină “Dimitrie Cantemir”,

4. Laurențu Dobroțeanu și Camelia - Liliana Dobruțeanu - Audit, concepte și practică, Edit. Economică, 2002, pag. 16.

5. Marin Toma, op. cit. Pag. 98

6. Siserman, Sabin. Model for the diagnosis of management quality in public enterprises, în „Revista de Management și Inginerie Economică” vol, 15 nr. 2 (60); 2016, Cluj-Napoca, Todesco Publishing House, p. 324-354.

7. Siserman, Sabin. Extensii ale „brandului” coșerian în analize economice (coautor Mihaela Munteanu Siserman), în Oliviu Felecan, Daiana Felecan (ed), Magistri et alumni, amore scribendi. Studia, In honorem Professoris Nicolae Felecan, Cluj-Napoca, Editura Mega, Editura Argonaut, 2016, p. 292-299.

8. Siserman, Sabin Managementul de criză al entităților economice cu capital majoritar public deținute de unitățile administrative teritoriale. Considerente teoretice Vol I, Editura Mega, Cluj- Napoca. Carte de unic autor - 2016.

9. Siserman, Sabin Managementul de criză al entităților economice cu capital majoritar public deținute de unitățile administrative teritoriale. Studii econometrice Vol II, Editura Mega, Cluj-Napoca. Carte de unic autor - 2017.

10. Traian-Titu FODOR. Elaborarea și adaptarea hărții proceselor din Instituția Prefectului - Județul Maramureș, în Administrația publică la 100 de ani de la Marea Unire, Ed. Grinta, Alba Iulia, 2018;

11. ***Ghidul emis de UCAAPI, aprobat de Ministrul Finanțelor publice cu numărul 1624/2014 12. ***Hotărârea nr. 1086/2013 pentru aprobarea Normelor generale privind exercitarea activității de audit public intern 13. ***HOTĂRÂRE nr. 1.086/2013 pentru aprobarea Normelor generale privind exercitarea activității de audit public intern

14. ***I.S.A., pag. 123

15. ***Legea nr. 500/2002 privind finanțele publice, actualizată în 2019 16. ***Legea 672 / 2002 legea auditului public intern, articolul 12 17. ***Legea 672 / 2002 legea auditului public intern, articolul 2, lit. g

18. ***672/2002 Legea auditului public intern, articolul 10, lit. a-f

19. ***672/2002 Legea auditului public intern, articolul 14, lit. a-c

20. ***legea 672 / 2002 Legea privind auditul public intern art. 13, lit. a-h

21. ***NNA, pag. 71

AUDITUL PERFORMANȚEI ÎNCASĂRILOR LA BUGETUL LOCAL ÎN PERIOADA 2017-2020

22. ***Ordonanța de Urgență a Guvernului Nr. 57/2019 din 3 iulie 2019 - Codul Administrativ;

23. ***https://dexonline.ro

24. ***Standardele internaționale de audit (ISA), aprobate de Consiliul Federației Internaționale a Contabililor (IFAC) și publicate de către Camera Auditorilor Financiari din România (CAFR), 2000.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.