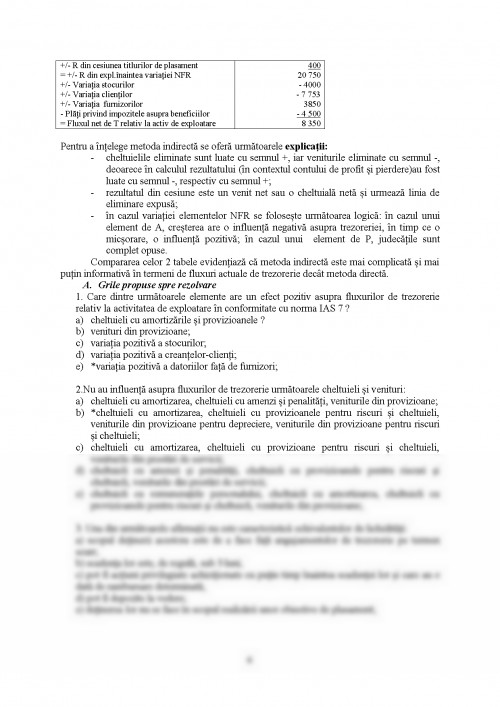

1. Un magazin de vânzări cu amănuntul are o politică de rambursare a contravalorii bunurilor

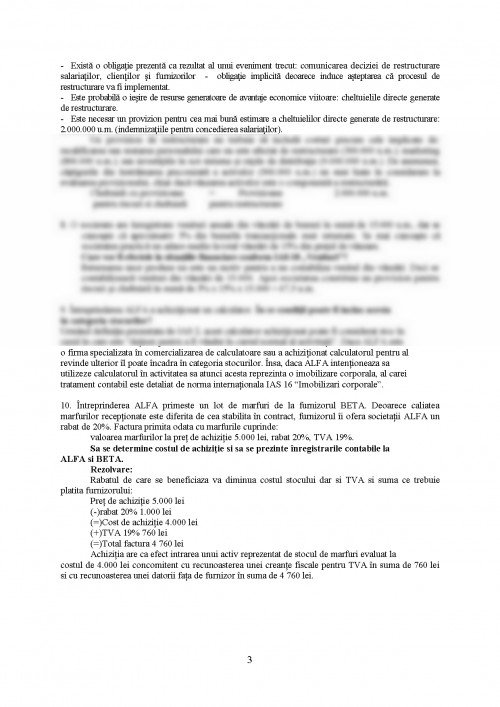

returnate de către clienții nemulțumiți, chiar și atunci când nu are obligația legală de a o face. Politica sa este cunoscută pe piață. Statisticile arată că anual sunt returnate produse a căror

valoare reprezintă 3% din cifra de afaceri, în anul N, cifra de afaceri a fost de 10.000 u.m.

Să se verifice dacă sunt îndeplinite condițiile de constituire a unui provizion în

conformitate cu OMFP nr. 1802/2014.

- Există o obligație prezentă ca rezultat al unui eveniment trecut: vân zarea produselor - obligație implicită deoarece politica anterioară a magazinului i-a făcut pe clienți să spere că în caz de nemulțumire le va fi rambursată contravaloarea mărfurilor cumpărate.

- Este probabilă o ieșire de resurse generatoare de avantaje economice viitoare: contravaloarea mărfurilor returnate.

- Este necesar un provizion pentru cea mai bună estimare a contrava lorii bunurilor returnate: 3% x 10.000 u.m. = 300 u.m.

Cheltuieli cu = Alte provizioane 300 u.rn.

provizioane pentru pentru

riscuri și cheltuieli riscuri și cheltuieli

2. În cursul exercițiului N, societatea X a acționat în instanță un concurent pentru utilizarea ilegală a

unei licențe. Tribunalul a decis că societatea concurentă îi va plăti lui X despăgubiri în valoare de 100.000 u.m. Concurentul a făcut recurs la o instanță superioară. Până la închiderea exercițiului N, recursul nu a fost soluționat.

Să se verifice dacă sunt îndeplinite condițiile de recunoaștere a unui activ în bilanțul societății X, în conformitate cu OMFP nr. 1802/2104.

- Pe baza datelor disponibile se constată un activ probabil a cărui existență nu va fi confirmată decât de (decizia instanței cu privire la recursul formulat de către concurent.

- Nu se poate recunoaște un activ în bilanț deoarece decizia tribuna lului ar putea să fie modificată de instanța superioară, dar există un activ contingent.

3. O societate are înregistrate venituri anuale din vânzări de bunuri în sumă de 15.000 u.m.,

dar se cunoaște că aproximativ 3% din bunurile tranzacționale sunt returnate. Se mai cunoaște că societatea practică un adaos mediu la total vânzări de 15% din prețul de vânzare.

Care vor fi efectele în situațiile financiare conform IAS 18 „Venituri"?

Returnarea unor produse nu este un motiv pentru a nu contabiliza venitul din vânzări. Deci se contabilizează venituri din vânzări de 15.000. Apoi societatea constituie un

provizion pentru riscuri și cheltuieli în sumă de 3% x 15% x 15.000 = 67,5 u.m.

4. Situația stocurilor unei societăți comerciale se prezintă astfel: la sfâr șitul anului N valorile contabile ale stocurilor sunt: 301 - 1.900 lei, 391 - 700 lei, 345 - 4.000 lei. La sfârșitul anului N+l valorile conta bile sunt: materii prime - 2.000 lei și produse finite - 4.500 lei, iar valorile realizabile nete sunt: pentru materii prime - 2.000 lei și pentru produse finite - 4.000 lei.

Care sunt înregistrările la sfârșitul anului N+l ?

Ct 301 Materii prime: Val inv = 2.000

VRN = 2.000, => mat prime nu se depreciaza:

Ct 391 Inregistrarea reluarii la venituri a ajustarilor privind deprecierea mp391 = 7814 700

Ct 345 Produse finite: Val realizabilă netă (4.000) <Val contabilă (4.500), se constituie o ajustare pentru depreciere = 500

6814 = 394 500 u.m.

5. Martina SA încheie un contract pentru executarea unor prestații în valoare totală de 1.000 lei, iar durata de realizare este de 3 ani. Costurile aferente serviciilor prestate sunt în total de 850 lei, iar costurile aferente serviciilor prestate pentru fiecare an în corelație cu stadiul de execuție sunt: anul 1 = 200 lei; anul 2 = 300 lei; anul 3 = 350 lei.

Calculați veniturile recunoscute anual conform procentului de execuție și precizați înregistrarea contabilă aferentă anului 1.

Rezolvare:

1.Venituri recunoscute annual conform metodei procentului de executie;

Anul 1 = ( 200/850 ) x 1.000 lei = 235,294 lei

Anul 2 = ( 300/850 ) x 1.000 lei = 252,941 lei

Anul 3 = ( 350/850 ) x 1.000 lei = 411,765 lei

2.Inregistrarea contabila in anul 1.

411 = 704 235,294 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.