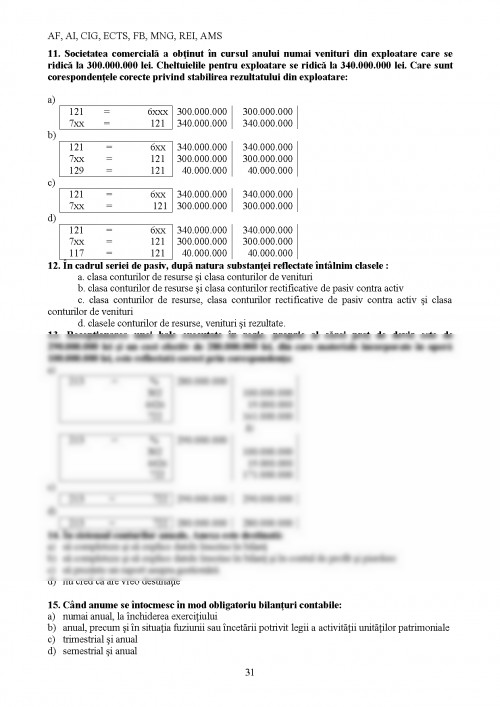

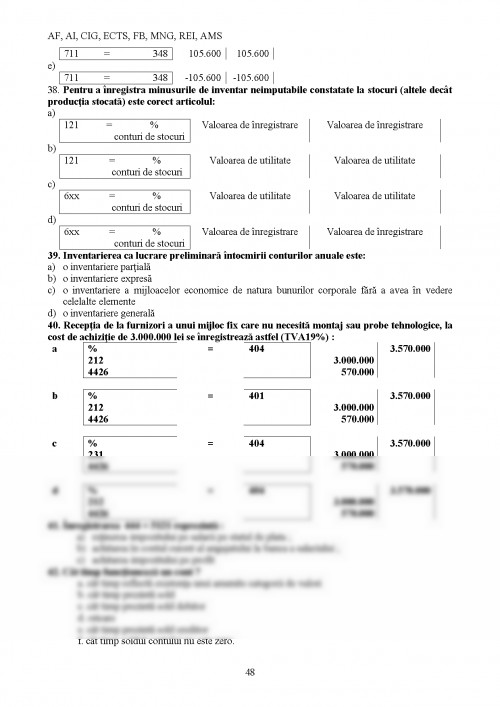

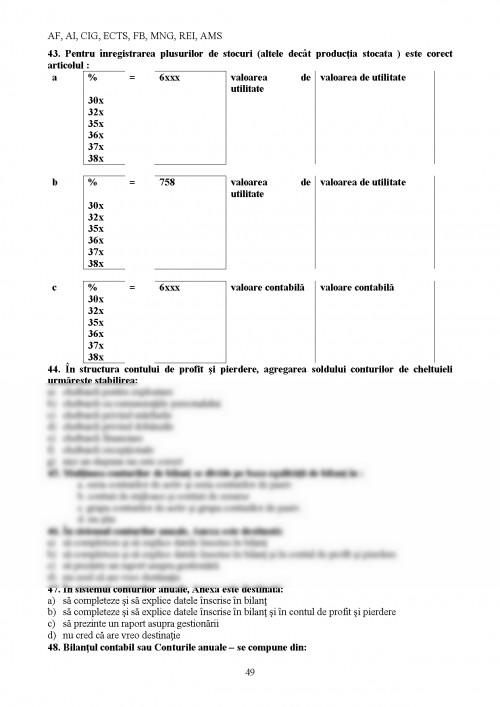

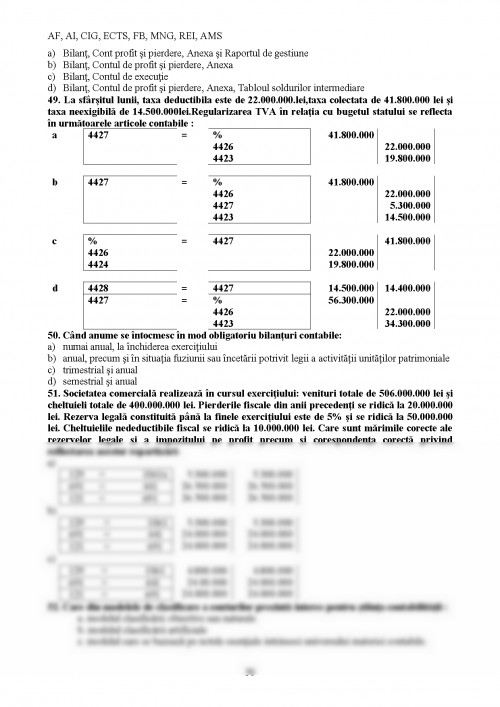

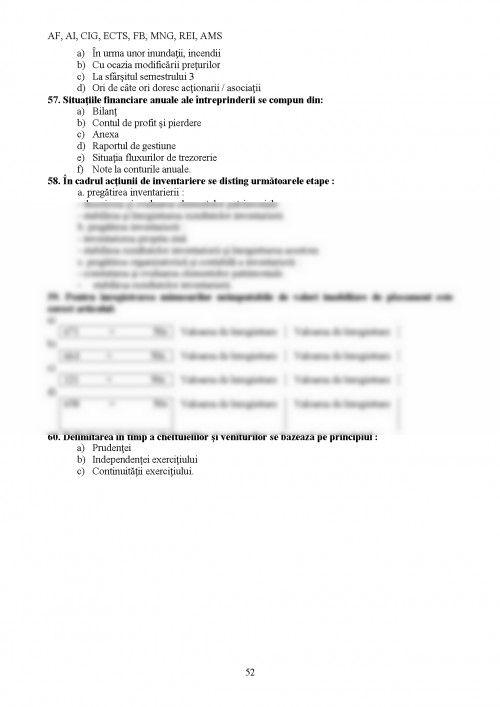

. Intocmirea inregistrarilor in contabilitate pe documente justificative asigura:

a)forta probanta a contabilitatii in raport cu tertii;

b)realizarea in bune conditii a controlului gestionar;

c)plata la timp a salariilor;

d)furnizeaza organelor de conducere a unor informatii economico-financiare in vederea conducerii operative.

2.Dupa modul de prezentare documentele pot fi:

a)obisnuite;

b)tipizate;

c)cu regim special;

d)netipizate.

3.Dupa modul de tiparire si utilizare documentele pot fi:

a)tipizate;

b)obisnuite;

c)cu regim special;

d)netipizate.

4.Resursele pot fi clasificate in:

a)resurse proprii

b)resurse personale

c)resurse ale activitatii de baza

d)resurse in credite

e)resurse in angajamente

f)resurse proprii cu destinatie determinata

g)resurse in decontare

5.Mijloacele circulante pot fi:

a)Materiale

b)Straine

c)In angajament

d)De trezorerie

e)Proprii ale activitatii de baza

f)In decontare

6.Imobilizarile se deosebesc de alte bunuri si valori economice prin:

a)sunt fungibile

b)nu sunt destinate sa serveasca o perioada indelungata activitatea unitatii patrimoniale

c)nu sunt fungibile

d)recuperarea si transformarea valorii in bani, se face intr-un interval de timp, ca urmare a rolului si destinatiei acestora.

7. Care dintre elementele de mai jos sunt imobilizari corporale:

a)cladiri;

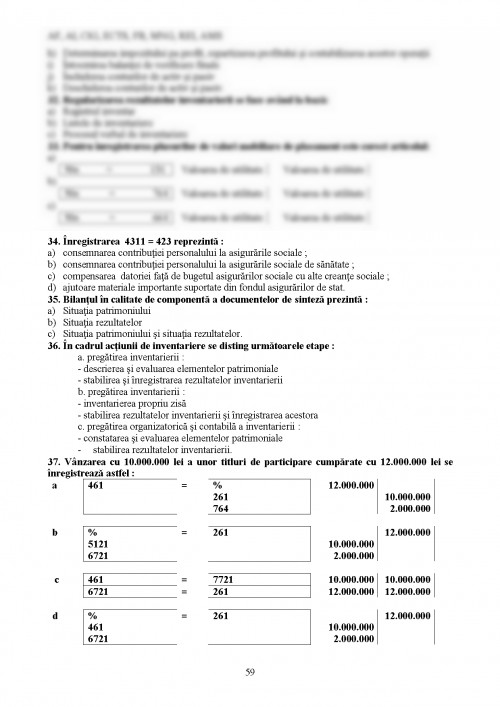

b)terenuri;

c)obiecte de inventar;

d)mijloace de transport;

e)produse finite;

f)programe informatice.

8.Care din urmatoarele elemente nu fac parte din imobilizarile necorporale:

a)capital social;

b)cheltuieli de constituire;

c)fond comercial;

d)aparatura birotica;

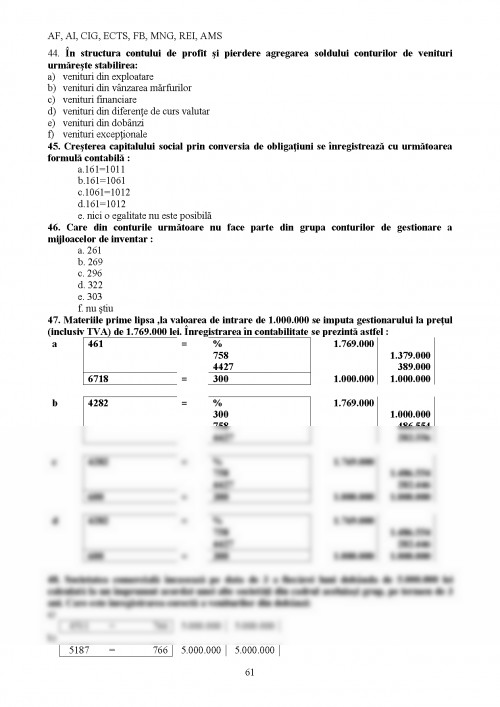

e)programe informatice.

9.Care dintre urmatoarele structuri nu fac parte din pasiv:

a)capital social;

b)cheltuieli de constituire;

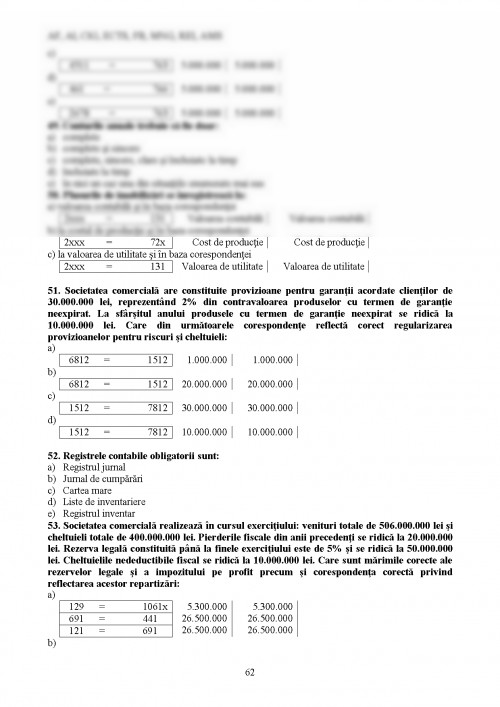

c)rezultatul reportat;

d)subventii pentru investitii;

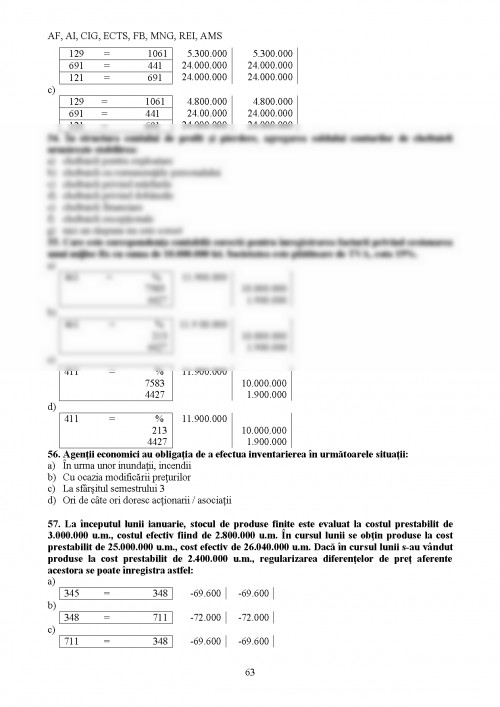

e)rezerve;

f)cheltuieli cu energia si apa;

g)venituri din activitati diverse.

10.Care din urmatoarele conturi prezinta sold final debitor:

a)201 "Cheltuieli de constituire";

b)601 "Cheltuieli cu materiile prime";

c)461 "Debitori diversi";

d)106 "Rezerve";

e)462 "Creditori diversi";

f)419 "Clienti - creditori";

g)409 "Furnizori - debitori".

11.Care din urmatoarele conturi prezinta sold final creditor:

a)581 "Viramente interne";

b)419 "Clienti - creditori";

c)4423 "TVA de plata";

d)461 "Debitori diversi";

e)409 "Furnizori - debitori";

f)4426 "TVA deductibil";

g)462 "Creditori diversi".

12.Care din urmatoarele conturi nu prezinta sold final:

a)201 "Cheltuieli de constituire";

b)602 "Cheltuieli cu materiale consumabile";

c)711 "Variatia stocurilor";

d)4424 "TVA de recuperat";

e)4426 "TVA deductibil".

13. In contabilitate, decuparea in timp pe exercitii financiare a vietii intreprinderii se bazeaza pe urmatoarele principii contabile :

a)Principiul permanentei metodelor si principiul necompensarii

b)Principiul independentei exercitiilor si principiul continuitatii activitatii

c)Principiul continuitatii activitatii si principiul costului istoric.

14. Conform principiului necompensarii:

a)nu se admit compensari intre cheltuieli si venituri;

b)nu se admit compensari intre creante si datorii;

c)se admit compensari intre debite si credite;

d)nu se admit compensari intre elementele de activ si cele de pasiv.

15. La data inchiderii conturilor, daca valoarea de inventar a activelor este mai mare decat valoarea de intrare diferenta:

a)se contabilizeaza sub forma unui provizion;

b)se contabilizeaza sub forma de amortizare

c)nu se contabilizeaza.

16.La data inchiderii conturilor, daca valoarea de inventar a pasivelor este mai mica decat valoarea de intrare, diminuarile de valori cu caracter ireversibil se contabilizeaza:

a)ca o sporire a datoriei;

b)ca o reducere a datoriei;

c)nu se contabilizeaza.

17. Cresterea de valoare cu caracter ireversibil a pasivelor determinata cu ocazia evaluarii la data inchiderii conturilor:

a)nu se contabilizeaza;

b)constituie o reducere a datoriei;

c)constituie complement de datorie.

18. Plusul de valoare cu caracter reversibil a pasivelor, determinat de ocazia evaluarii la data inchiderii conturilor se inregistreaza:

a)la categoria amortizarilor;

b)la categoria provizioanelor;

c)ca supliment la datorie.

19. Starea de continuitate a activitatii unei unitati patrimoniale legitimeaza aplicarea a numeroase practici contabile, din care pot fi mentionate:

a)impartirea vietii firmei in exercitii;

b)utilizarea metodei NIFO la evaluarea stocurilor in momentul iesirii din patrimoniu;

c)repartizarea unor cheltuieli asupra mai multor exercitii;

d)utilizarea costului istoric in evaluarea patrimoniului.

20.Documentul justificativ este:

a)actul in care se consemneaza in ordine cronologica operatiunile din cursul lunii;

b)actul scris care consemneaza un fapt, un fenomen, o actiune care s-a produs sau care urmeaza sa se produca;

c)actul in care se consemneaza intelegerea cu furnizorii sau clientii pentru cumpararea sau vanzarea de bunuri sau servicii.

21.Pentru a fi document justificativ, un inscris trebuie sa contina intotdeauna, printre altele, urmatoarele elemente:

a)denumirea documentului, numarul si data intocmirii lui;

b)continutul operatiunii economice sau financiare;

c)semnaturile martorilor;

d)viza organelor de control fiscal;

e)mentionarea partilor care participa la efectuarea operatiei economico-financiare;

f)denumirea si sediul unitatii patrimoniale care intocmeste documentul.

22.Imobilizarile necorporale sunt:

a)drepturi ale societati asupra unor imobilizari care nu se concretizeaza in bunuri fizice, cu continut material, ci intr-un document juridic sau comercial care atesta drepturi ale firmei

b)cheltuielile de constituire ale firmei, cheltuielile de cercetare dezvoltare, concesiuni, brevete, licente, marcile de fabrica sau de comert

c)drepturi ale societatii asupra unor imobilizari care se concretizeaza in bunuri fizice, cu continut material

d)cheltuielile de constituire ale firmei, cheltuielile cu intretinerea, cheltuielile cu cercetarea dezvoltarea, cheltuielile cu reparatiile, concesiuni, brevete, licente, marcile de fabrica sau de comert

23.Licenta reprezinta:

a)actul prin care se recunoaste unei persoane dreptul de a exploata exclusiv un anumit produs, al carui autor este

b)dreptul castigat de o alta persoana de a exploata un brevet de intentie prin cumpararea acestuia.

c)O conventie prin care o persoana fizica sau juridica dobandeste dreptul de a exploata anumite servicii sau bunuri ale statului

24.In categoria imobilizarilor financiare sunt cuprinse:

a)titlurile de plasament

b)titlurile de participare

c)obligatiunile

d)imprumuturile pe termen lung

25. Care din urmatoarele egalitati bilantiere corespund grupurilor de operatiuni inseparabile:

a)A + X - x" = P + x';

b)A - X + x" = P - x';

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.