ELEMENTE DE MATEMATICI FINANCIARE

• Tipuri de operaţii financiare:

- operaţii financiare certe: dobânda simplă, dobânda compusă, plăţi eşalonate (anuităţi) şi rambursarea creditelor şi împrumuturilor, adică acelea în cadrul cărora plăţile sumelor de bani se fac în mod cert, fără a fi condiţionate de realizarea unor evenimente.

- operaţii financiare aleatoare: asigurările de persoane sau bunuri, adică acelea în cadrul cărora plăţile unor sume de bani se fac numai în măsura realizării unor evenimente.

Dobânda simplă

• Dobânda este o sumă de bani plătită de către debitor creditorului pentru folosirea capitalului împrumutat, ca factor de producţie sau în alte scopuri.

• Dobânda este preţul la care se vinde sau se cumpără capitalul de împrumut de pe piaţa capitalului, constituind o recompensă pentru riscul pe care şi-l asumă creditorul prin cedarea temporară a capitalului său.

• Dobânda se plăteşte pentru depunerile făcute de diverşi agenţi economici la instituţiile financiar-bancare, pentru obligaţiunile emise de stat sau de diverse societăţi comerciale.

• Sursa dobânzii o constituie o parte din rezultatele financiare ce se obţin prin investirea capitalului împrumutat în activităţile economice. În cazul creditului de consum, de care beneficiază în principal populaţia, dobânda este suportată din veniturile personale ale debitorului.

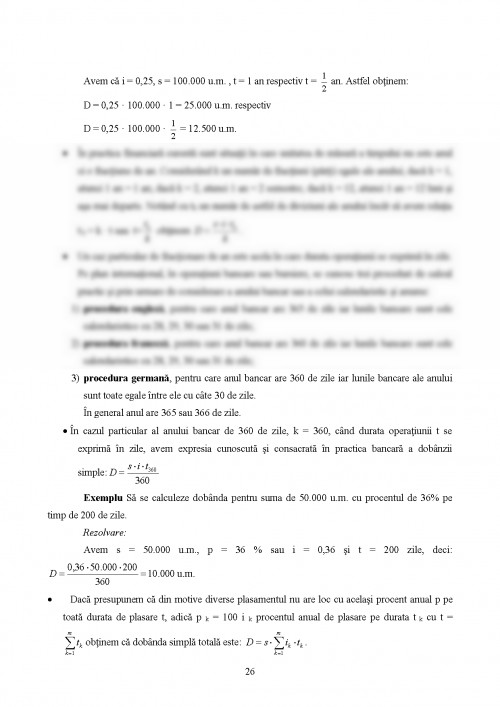

• Dacă notăm cu s suma de bani care se împrumută de către creditor debitorului, sau se depune spre fructificare, pe care o numim sumă iniţială şi perioada de împrumut (sau de depunere) se consideră de durată t, măsurată în ani, admitem că dobânda D, ce se cuvine pentru folosirea sumei împrumutate s pe perioada t este direct proporţională cu acestea adică D = i s t . Semnificaţia factorului de proporţionalitate i este că reprezintă dobânda pentru suma s = 1 u.m. pe perioada t = 1 (an), adică este o dobândă unitară anuală, sau rata anuală a dobânzii.

• În practica financiară curentă se utilizează în locul dobânzii unitare anuale, procentul, adică dobânda ce se cuvine pentru 100 unităţi monetare pe timp de un an si se notează cu p. Astfel formula de bază devine:

Exemplu Dacă dobânda unitară anuală este de 0,25, să se calculeze dobânda pentru suma de 100.000 u.m. pe timp de 1 an, respectiv pe o jumătate de an.

Rezolvare:

Avem că i = 0,25, s = 100.000 u.m. , t = 1 an respectiv t = an. Astfel obţinem:

D = 0,25 • 100.000 • 1 = 25.000 u.m. respectiv

D = 0,25 • 100.000 • = 12.500 u.m.

• În practica financiară curentă sunt situaţii în care unitatea de măsură a timpului nu este anul ci o fracţiune de an. Considerând k un număr de fracţiuni (părţi) egale ale anului; dacă k = 1, atunci 1 an = 1 an; dacă k = 2, atunci 1 an = 2 semestre; dacă k = 12, atunci 1 an = 12 luni şi aşa mai departe. Notând cu tk un număr de astfel de diviziuni ale anului încât să avem relaţia t k = k • t sau t= obţinem .

• Un caz particular de fracţionare de an este acela în care durata operaţiunii se exprimă în zile. Pe plan internaţional, în operaţiuni bancare sau bursiere, se cunosc trei proceduri de calcul practic şi prin urmare de considerare a anului bancar sau a celui calendaristic şi anume:

1) procedura engleză, pentru care anul bancar are 365 de zile iar lunile bancare sunt cele calendaristice cu 28, 29, 30 sau 31 de zile;

2) procedura franceză, pentru care anul bancar are 360 de zile iar lunile bancare sunt cele calendaristice cu 28, 29, 30 sau 31 de zile;

3) procedura germană, pentru care anul bancar are 360 de zile iar lunile bancare ale anului sunt toate egale între ele cu câte 30 de zile.

În general anul are 365 sau 366 de zile.

• În cazul particular al anului bancar de 360 de zile, k = 360, când durata operaţiunii t se exprimă în zile, avem expresia cunoscută şi consacrată în practica bancară a dobânzii simple:

Exemplu Să se calculeze dobânda pentru suma de 50.000 u.m. cu procentul de 36% pe timp de 200 de zile.

Rezolvare:

Avem s = 50.000 u.m., p = 36 % sau i = 0,36 şi t = 200 zile, deci:

• Dacă presupunem că din motive diverse plasamentul nu are loc cu acelaşi procent anual p pe toată durata de plasare t, adică p k = 100 i k procentul anual de plasare pe durata t k cu t = obţinem că dobânda simplă totală este: .

Această relaţie constituie rezultatul aplicării succesive a definiţiei dobânzii simple pe intervale consecutive ale duratei de plasare ilustrând situaţii practice frecvente.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.