14.1. GESTIUNEA PORTOFOLIULUI TITLURILOR DE VALOARE

Noţiuni teoretice

Portofoliul reprezintă totalitatea valorilor mobiliare de care dispune o entitate la un moment dat, concretizate în acţiuni, obligaţiuni sau alte titluri achiziţionate de la emitenţi sau de pe piată secundară în vederea obţinerii de profit.

Gestiunea portofoliului titlurilor de valoare este o problemă deosebit de complexă, care presupune cunoaşterea stării trecute a fiecărei componente a portofoliului de titluri de valoare, în vederea extrapolării. Aceasta presupune cunoaşterea caracteristicilor specifice ale titlurilor de valoare şi anume :

1. Rentabilitatea - care trebuie analizată atât pentru fiecare titlu în parte, cât şi pentru întregul portofoliu.

Rata rentabilităţii fiecărui titlu „i” pentru fiecare moment „t” se calculează după formula:

= 100 unde :

Di = venitul adus sub formă de dobândă, dividend ;

Cit = cursul titlului « i » la momentul t ;

Cit-1 = cursul titlului « i » la momentul t-1, moment ales c abază de calcul.

Rentabilitatea unui portofoliu format din două titluri la momentul „t” se calculează după formula:

= ( ) + ( )

unde: - ponderea titlului „A”;

- ponderea titlului „B”.

2. Riscul - cuprinde atât probabilitatea câştigului, cât şi a pierderii. În general, riscul unui titlu se măsoară prin intermediul dispersiei profiturilor probabile în jurul mediei. În ceea ce priveşte riscul de portofoliu, acesta nu reprezintă media tuturor riscurilor elementelor individuale ale unui portofoliu.

Riscul titlului „i” se calculează după formula:

=

=

unde: - rentabilitatea titlului „i” la momentul „t”;

- rentabilitatea medie a titlului „i”;

n – numărul perioadelor observate.

În ceea ce priveşte gestiunea portofoliului titlurilor de valoare în funcţie de stările economiei, pe baza distribuţiei de probabilităţi, vom determina rata aşteptată a venitului ( ), reprezentând valoarea medie a distribuţiei probabilităţii unor rezultate posibile şi se calculează folosind formula următoare:

= + + … + =

unde:

- valoarea evenimentului „i”;

- probabilitatea realizării evenimentului „i”;

n – numărul de evenimente posibile.

Rata aşteptată a venitului unui portofoliu este dată de relaţia:

= + + =

unde:

- proporţia ce revine titlului „i”;

- rata aşteptată a titlului „i”.

Riscul titlului se calculează conform formulei:

=

Riscul portofoliului se va calcula conform formulei:

=

unde: - coeficientul de corelaţie dintre titlul „A” şi titlul „B”.

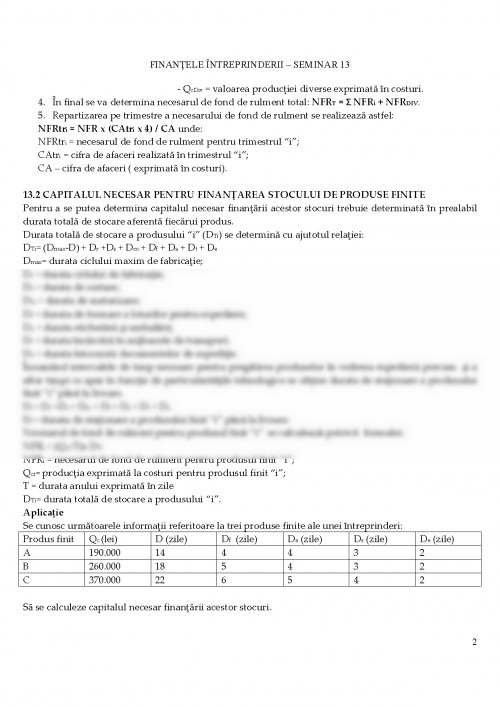

Aplicaţie :

1. O societate comercială deţine un portofoliu format din două titluri de valoare „A” şi „B”, ale căror cursuri evoluează conform tabelului de mai jos:

Data 20.02 17.03 17.07 10.08 19.09

Titlul A 552 546 621 641 650

Titlul B 826 817 791 812 775

Dividendele aferente celor două titluri sunt de 60 u.m. pentru acţiunea „A”, respectiv de 80 u.m. pentru acţiunea „B”.

Societatea deţine 40 titluri „A” şi 60 titluri „B”.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.