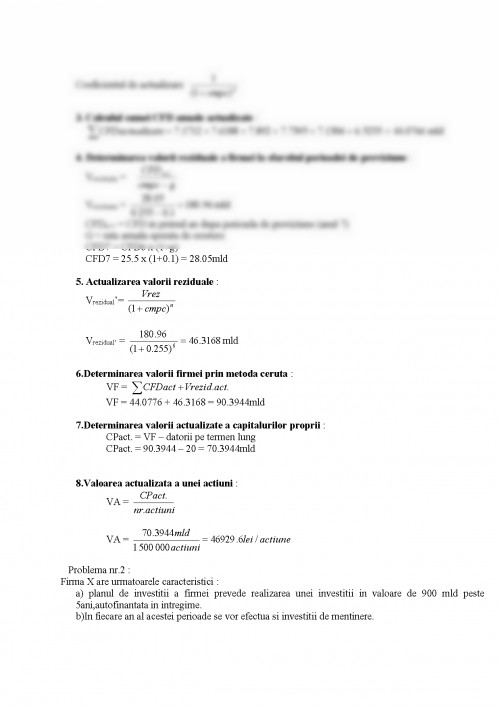

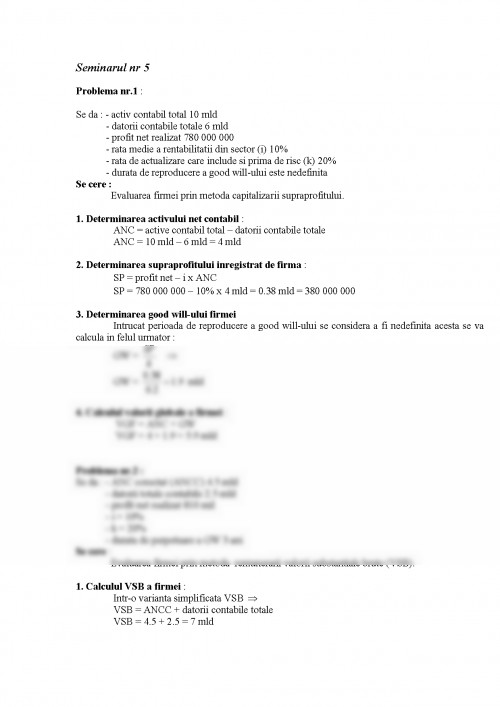

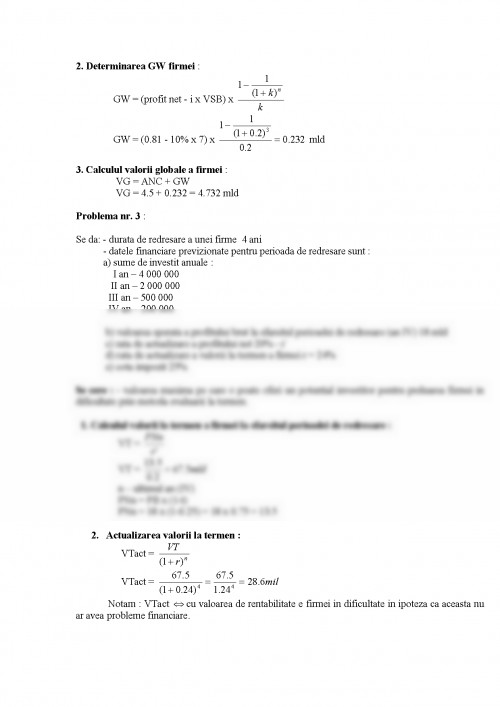

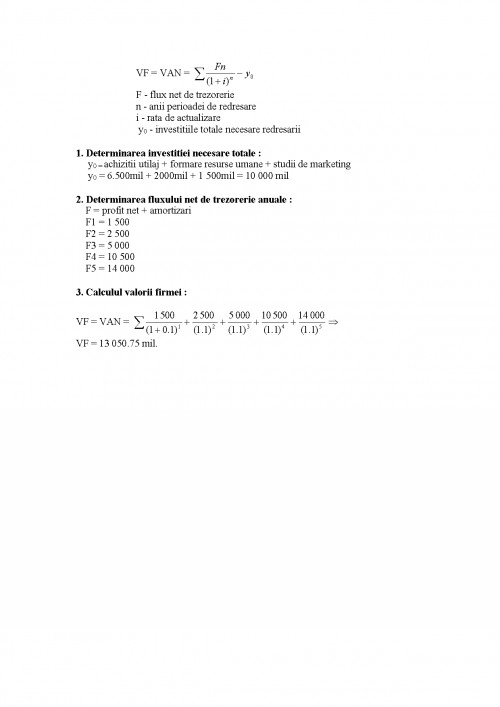

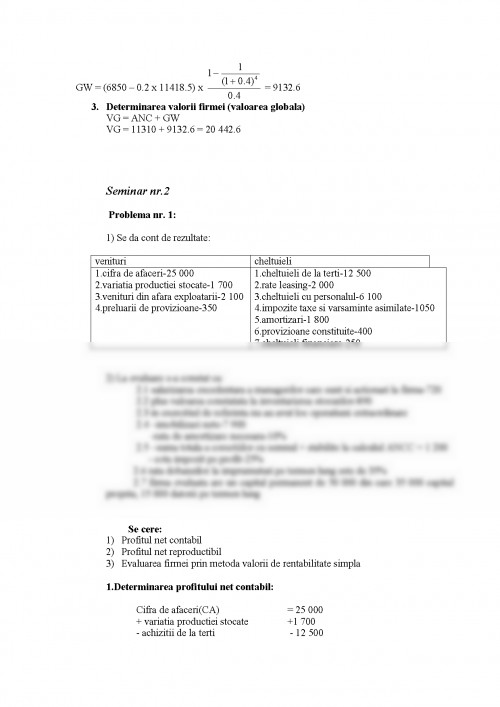

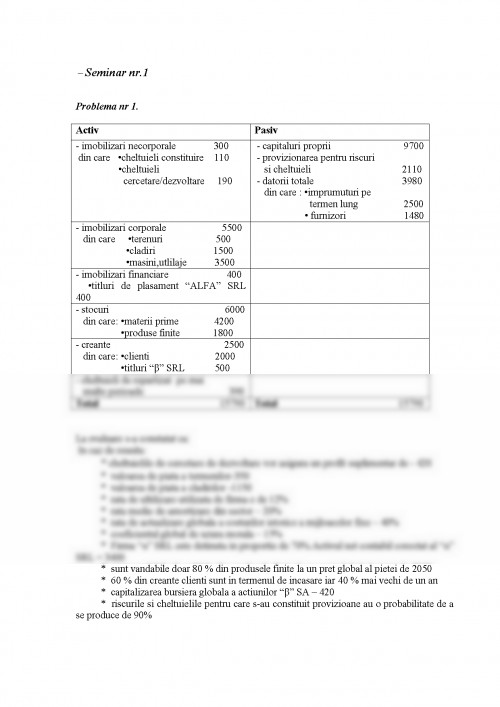

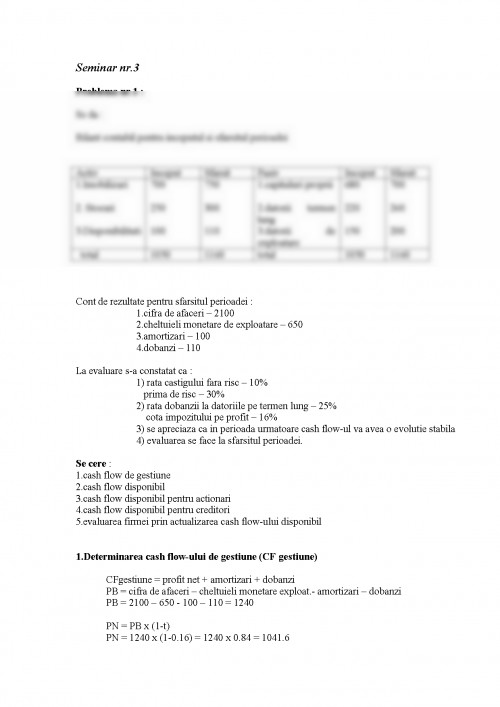

Problema nr 1.

Activ Pasiv

- imobilizari necorporale 300

din care - cheltuieli constituire 110

- cheltuieli

cercetare/dezvoltare 190 - capitaluri proprii 9700

- provizionarea pentru riscuri

si cheltuieli 2110

- datorii totale 3980

din care : - imprumuturi pe

termen lung 2500

- furnizori 1480

- imobilizari corporale 5500

din care - terenuri 500

- cladiri 1500

- masini,utlilaje 3500

- imobilizari financiare 400

- titluri de plasament “ALFA” SRL 400

- stocuri 6000

din care: - materii prime 4200

- produse finite 1800

- creante 2500

din care: - clienti 2000

- titluri “β” SRL 500

- cheltuieli de repartizat pe mai

multe perioade 390

Total 15790 Total 15790

La evaluare s-a constatat ca:

In caz de reusita:

- cheltuielile de cercetare de dezvoltare vor asigura un profit suplimentar de - 420

- valoarea de piata a termenilor-350

- valoarea de piata a cladirilor -1150

- rata de ultilizare utilizata de firma e de 12%

- rata medie de amortizare din sector – 20%

- rata de actualizare globala a costurilor istorice a mijloacelor fixe – 40%

- coeficientul global de uzura morala – 15%

- Firma “α” SRL este detinuta in proportie de 70%.Activul net contabil corectat al “α” SRL = 3400

- sunt vandabile doar 80 % din produsele finite la un pret global al pietei de 2050

- 60 % din creante clienti sunt in termenul de incasare iar 40 % mai vechi de un an

- capitalizarea bursiera globala a actiunilor “β” SA – 420

- riscurile si cheltuielile pentru care s-au constituit provizioane au o probabilitate de a se produce de 90%

Se cere:

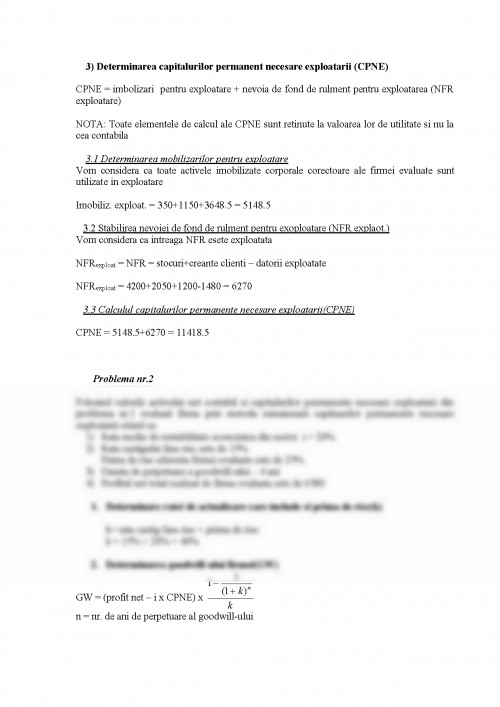

1) Activul net contabil.

2) Activul net contabil corectat.

3) Capitalurile permanente necesare exploatarii.

1) Determinarea activului net contabil (ANC)

1.1) Prin metoda valorii contabile a capitalurilor proprii

ANC = capital propriu + provizioane pentru riscuri si cheltuieli – active considerate “non-valori”

ANC = 9700+2110-(110+390)=11310

1.2) Prin metoda clasica

ANC = activ contabil total – datorii contabile totale – active considerate “non-valori”

ANC = 15790-3980-500=11310

2) Determinarea activului net contabil corectat (ANCC)

2.1) Corectarea valorii contabile a elementelor de activ pentru obtinerea valorilor de utilitate (juste) a acestora:

a) cheltuieli de constituire – fiind un activ fictiv se retine la valoarea de utilitate = 0

b) cheltuieli cu cercetarea – dezvoltarea – pot fi retinute la o valoare de utilitate egala cu marimea profitului suplimentar pe care l-ar asigura in caz de reusita = 420

c) terenuri – se retin la valoarea de piata = 350

d) cladiri – se retin la valoarea de piata = 1150

e) mijloace fixe (masini si utilaje)

e1) Corectarea valorii contabile a mijloacelor fixe cu diferenta de amortizare

MFcorectate=

MFcorectate =

e2) Actualizarea costurilor istorice a mijloacelor fixe

MFcorectate actualizate = MFcorectate x (1+ rata actualizare globala)

MFcorectate actulizate = 3150 x (1+0.4) = 4 410

e3) Corectarea valorii mijloacelor fixe cu coeficientul de uzura morala si obtinerea valorii de utilitate (valoare utilitate = VU)

VUMF = MFcorecate actulizate x (1- coeficent uzura morala)

VUMF = 4410 x (1-0.15) = 3 648.5

f) Titluri “ALFA”SRL- valoarea lor de utilitate se obtine astfel:

= % procent participare x ANCC “α” SRL

= 70% x 3400 =2380

g) Materii prime - nedispunand de nici o informatie suplimenetara se retine la valoarea lor contabila = 4200

h) Produse finite – cele vandabile 80% se retin la pretul global de piata = 2050.Restul de 20 % nevandabile au o valoare de utiliate = 0.

i) Creante clienti:

– 60% aflate in termenul de incasare se retin la valoarea contabila = 2000 x 60% =1200.

-restul de 40 % se retina la valoarea 0.

j) Actiuni “β” SA se retin la valoarea lor bursiera = 420

k) disponibulul se retine la valoarea nominala (contabila) = 700

l) cheltuieli de repartizat = 0

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.