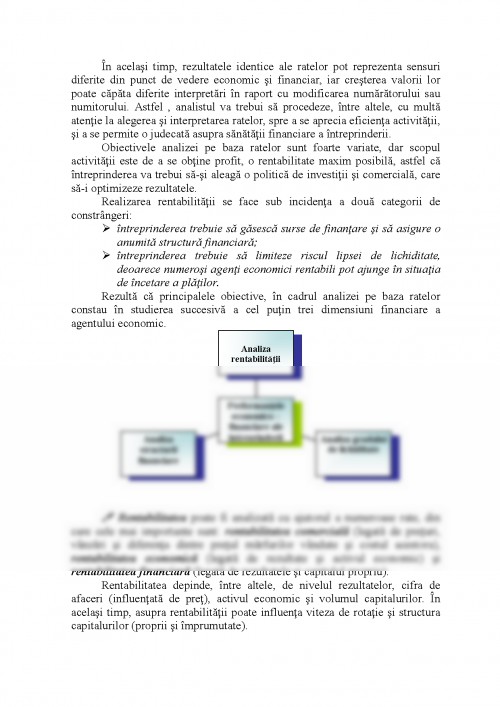

RATELE DE EFICIENŢĂ – MIJLOC DE ANALIZĂ ŞI STABILIRE A PERFORMANTELOR ÎNTREPRINDERII

1. CONCEPTUL, IMPORTANŢA ŞI INTERPRETAREA RATELOR, OBIECTIVE ALE ANALIZEI PE BAZA RATELOR FINANCIARE

O bună conducere a gestiunii financiare impune cunoaşterea în cel mai înalt grad a stării agentului economic şi detecarea la momentul oportun a diferitelor cauze, efecte, probleme care generează schimbări aşteptate sau nedorite în activitatea economică şi financiară.

În acest scop analistul financiar trebuie să studieze, conturile de rezultate, posturile de bilanţ sau grupele de posturi spre a stabili raporturile dintre ele şi diagnosticul financiar. Astfel folosirea ratelor în economia de piaţă reprezintă un mijloc de analiză şi stabilire a diagnosticului financiar, fiind cunoscută sub denumirea de metodă a ratelor.

Această metodă este o tehnică de analiză ce poate fi folosită de analiştii financiari din interiorul agentului economic dar cel puţin în aceeaşi măsură şi de către organismele bancare şi cele de studii financiare.

Prin rate se înţeleg raporturile între mărimi sau nivele, strâns legate între ele şi care caracterizeazăsituaţii de ansamblu sau sectoare de activitate. Raportul trebuie să fie semnificativ, iar elementele care intervin în calcul comparabile şi legata, în general, paintr-o relaţie de la cauză la efect. Rata serveşte, aşadar, la măsurarea acestei relaţii, iar rezultatul ei poate fi exprimat sub forma unui “cât” sau “procent”

Analiza financiară prin rate, spre a-şi asigura succesul, trebuie să îndeplinească mai multe condiţii, între care:

- să se utilizeze cele mai caracteristice rate şi să nu se facă calcule pe cât de complexe pe atât de inutile;

- ratele calculate pe mai multe perioade succesive să fie comparabile între ele, adică definiţii adoptate pentru acestea ca şi pentru posturile de bilanţ sau de plan să nu varieze;

- să se evite compararea ratelor între firmele sau grupele de firme al căror obiect de activitate este radical diferit.

Prin diferite combinaţii între posturile de bilanţ sau din alte situaţii de sinteză se pot alcătui numeroase rate, cu menţiunea că, din acestea este necesar să fie selectate cuprioritate, cele pertinente, pe care se bazează un diagnostic financiar.

Alegerea ratelor trebuie făcută în funcţie de poziţia în care se plasează analistul şi problemele ce urmeză să fie rezolvate. Astfel, de pildă, managerul financiar al unei firme este preocupat deobţinerea unui profit maxim posibil pentru a autofinanţa expansiunea, de capacitatea de rambursare a datoriilor financiare, productivitatea echipamentului, de rantabilitatea fondurilor proprii; bancherii au interesul dea cunoaşte riscurile de întâmpinat cu privire la restituirea împrumuturilor, iar acţionarii minoritari doresc să cunoască, în special, rentabilitatea plasamentelor.

Ratele folosite în acest scop pot fi diferite şi după felul firmelor şi mărimea lor, activitatea şi sectoarele supuse analizei, problemele şi obiectivele analistului.

Metoda ratelor îşi propune să scoată în evidenţă un anumit număr de mărimi semnificative şi să le interpreteze. Unul din avantajele importante ale acestei metode constă în posibilitatea pe care o oferă de a se putea face comparaţii în timp şi spaţiu, mai ales cu ajutorul ratelor medii sau pilot ale aceleeaşi ramuri.

Folosirea sisitemului de rate permite să se constate, în mod sintetic, ameliorarea sau degradarea situaţiei economice şi financiare şi să se prevadă evoluţia viitoare şi tendinţele generale ale activităţii agentului economic.

Se poate spune că importanţa metodei ratelor constă în aceea că permite o analiză sistematică a gestiunii la un moment dat şi în evoluţia ei pe o perioadă de mai multe exerciţii succesive, furnizând informaţii corespunzătoare cu privire la cauzele şi efectele unor schimbări, răspunsurile la întrebările pe care şi le pun interlocutorii agentului economic şi programele de măsuri ce pot fi aplicate pentru reglarea într-un anumit sens al activităţii, pentru atingerea obiectivelor.

Comparaţiile financiare între firme ar fi foarte greu de realizat fără ajutorul ratelor, cu precizarea că trebuie evitată situaţia de a calcula o rată pe o singură perioadă, fără posibilitatea de a se face o paralelă în timp, deoarece nu permite o apreciere fiabilă asupra stării activităţii.

Interpretarea ratelor trebuie să fie prudentă, deoarece numai una din ele, luate izolat, nu este satisfăcătoare pentru a caracteriza activitatea agentului economic, ci numai o anumită combinaţie de rate, judicios aleasă, dă acestă posibilitate.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.