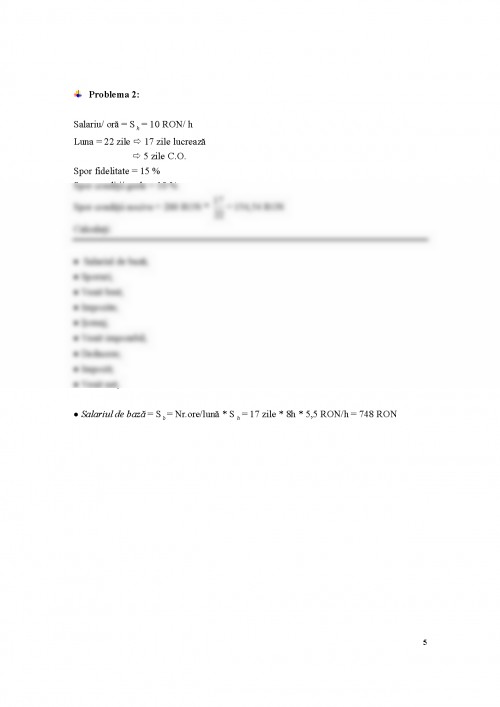

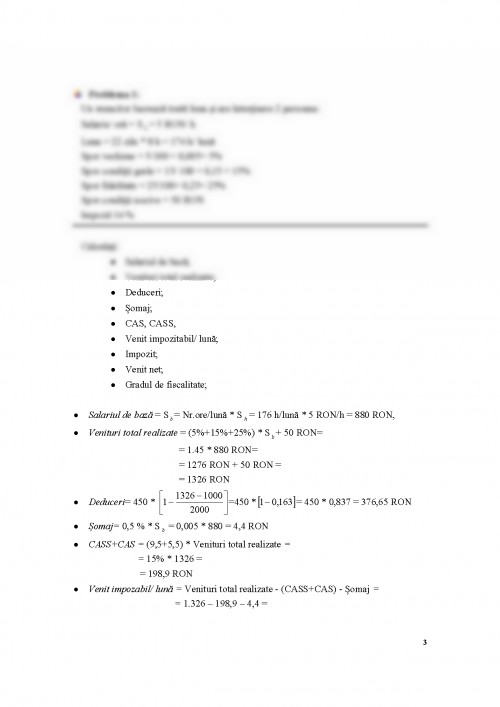

Ex 1. Drepturile cuvenite unui angajat

-Salariul minim pe economie: 600 lei pentru un muncitor necalificat – 170 h/ lună (168 – 174h),

-Salariul mediu orar = lei/ oră,

-Salariul nominal = 1000 lei,

-Salariul real este dat de puterea de cumpărare; Salariul real < Salariul nominal,

-Salariu minim pe economie:

-Muncitor calificat: 600 lei * 1,2 = 720 lei,

-Personal adiministrație:

-Cu studii liceale: 600 * 1.2 lei = 720 lei,

-Cu studii postliceale: 600 * 1.25 lei = 750 lei,

-Maiștri, manageri de primă linie: 600 * 1.25 lei = 750 lei,

-Personal cu studii superioare de scurtă durată (Bologna): 600 lei * 1.5 = 900 lei,

-Personal cu studii superioare de lungă durată (5 ani sau master) și pe un post echivalent cu studiile: 600 lei * 2 = 1.200 lei,

-La concediile de odihnă:

-Se face media veniturilor pe ultimele 3 luni și se împarte la numărul de ore,

-Dacă media pe oră < salariul pe oră se ia în calcul salariul pe oră,

-Daca media pe oră > salariul pe oră se ia în calcul media pe oră,

-La concediile medicale:

-La urgențe - pondere 1 – se calculează ca și cum ar merge la servici,

-La cronice – pondere : 0,8 ; 0,78 ........

-C.A.S-ul: se plătește și de către – angajator 2/3

– angajat 1/3

Angajator Angajat

I. Cond. Speciale de muncă: 37,5 % Indiferent de grupa de muncă el va plăti 9,5 % din care 2 % pensia privată

II. Cond. Deosebite de muncă: 32,5 %

III. Cond. Normale de muncă: 27,5 %

C.A.S.S. – 5,2 % C.A.S.S. – 5.5 %

Șomaj – 0,5 % Șomaj – 0,5%

Fondul de garantare a creanțelor 0,25 % -

Clasa de risc este între 0,4 – 2 % în funcție de grupă și riscuri de muncă; se ia în jur de 1 % în general.

-

- Cuantum ajutor de deces: 1550 lei

- de la casa de pensii: 775 lei (neimpozitabile)

-

Deduceri:

- până la 1.000 lei salar:

-Fără pers. în întreținere: 250 lei,

-Cu 1 pers. în întreținere: 350 lei,

-Cu 2 pers. în întreținere: 450 lei,

-Cu 3 pers. în întreținere: 550 lei,

-Cu 4 pers. în întreținere: 650 lei,

- până la 2.000 lei salar poate primi bonuri de masă

- peste 3.000 lei salar nu se deduce

Dacă IMM-ul ține cărțile de muncă ale angajatului plătește 0.5 %

-În cazul venitului între 1.001 – 3.000 lei, deducerea se va calcula astfel:

250 * lei

350 * lei

450 * lei

550 * lei

650 * lei

Venit lunar de bază de ex= 2.750 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.