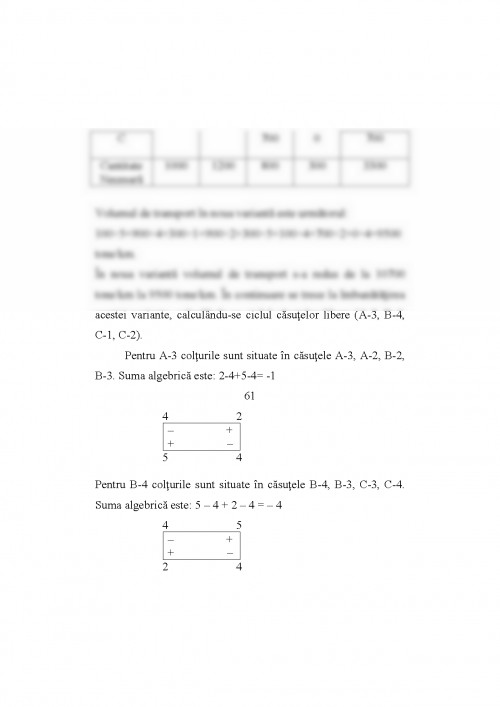

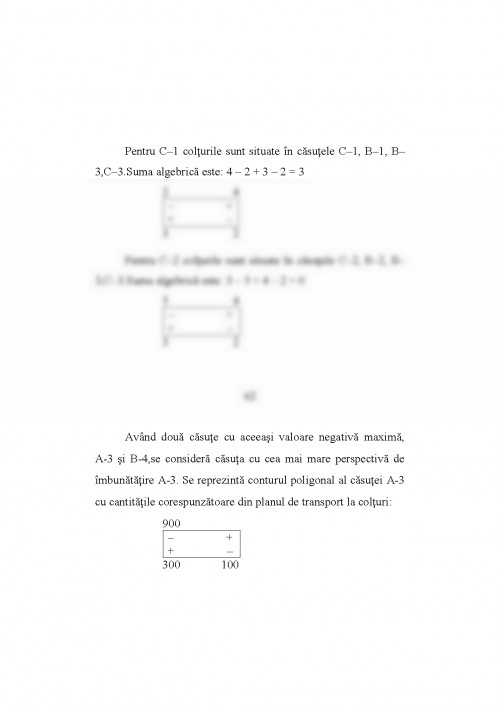

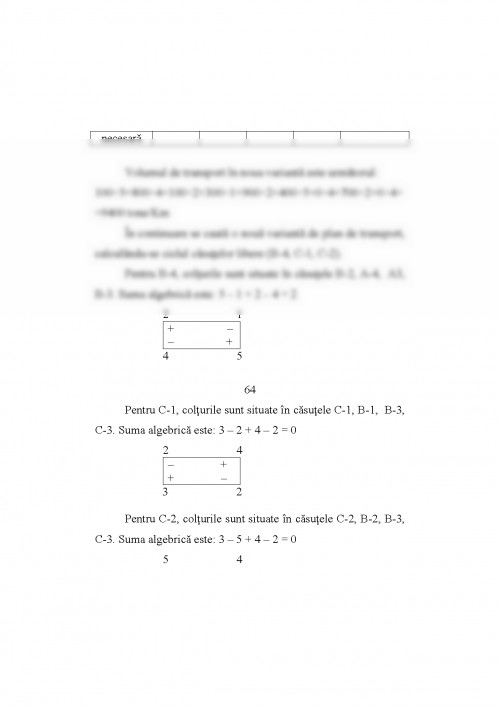

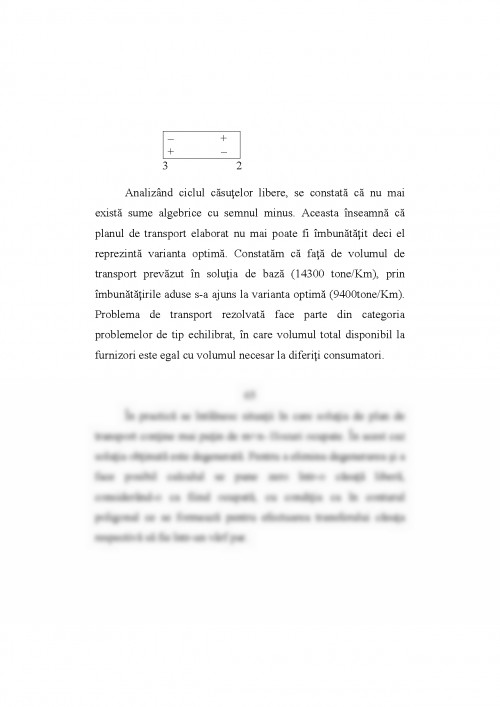

INTRODUCERE

Prezentul material ajutător oferă posibilitatea înţelegerii de către studenţi a utilizării modelelor economico-matematice în organizarea şi conducerea producţiei.

Înainte de prezentarea metodelor şi tehnicilor matematice de optimizare a activităţilor folosite în managementul producţiei industriale, se impune să facem următoarele precizări : în primul rând, plecăm de la considerentul că elementele de algebră liniară studiate în anul I sunt cunoscute, insistându-se mai mult pe înţelegerea semnificaţiilor matematice şi economice ale aspectelor prezentate.

În al doilea rând, limbajul pe care l-am folosit nu este strict riguros matematic, preferând un limbaj mai descriptiv, bazat pe exemplificări, menit să asigure o înţelegere mai bună şi mai profundă a textului.

În al treilea rând, conştienţi de faptul că multe dintre probleme sunt prezentate prea sumar, justificăm aceasta prin spaţiul restrâns al actualului material ajutător precum şi prin dorinţa noastră de a oferii studenţilor o imagine cât mai cuprinzătoare asupra posibilităţilor pe care le are matematica şi utilizarea acesteia în economie. Lista bibliografică de la sfârşitul fiecărui capitol întregeşte cunoştinţele prezentate aici.

CAPITOLUL 1

PROGRAMARE LINIARĂ

1.1 CONSIDERAŢII GENERALE

O problemă de programare liniară sete formată din două părţi distincte, şi anume :

- un număr de restricţii liniare :

fi(x1,……..,xn)≥bi, i=1,…,k,

fj(x1,……..,xn)=bj, j=k+1,…..,p, (1.1)

fe(x1,……..,xn)≤be, e=p+1,…..,m,

xk≥0, k=1,2,…...,n,

care exprimă condiţiile problemei ;

- o funcţională liniară, f(x1,……..,xn), obiectivul problemei (maximizarea sau minimizarea acesteia).

Problemele economice care conduc la modele de programare liniară sunt prezentate în curs şi, ca atare nu le mai reluăm aici. Din aspectele prezentate în curs, a rezultat că modelul matematic al unei probleme de programare liniară, izvorât din practica de producţie, este în general de forma :

n

[max] sau [min] z=∑cj xj (1.2)

j=1

n ≤

∑aij xj = di , i=1,……,m; (1.3)

j=1 ≥

xj ≥ 0, j=1,……,n . (1.4)

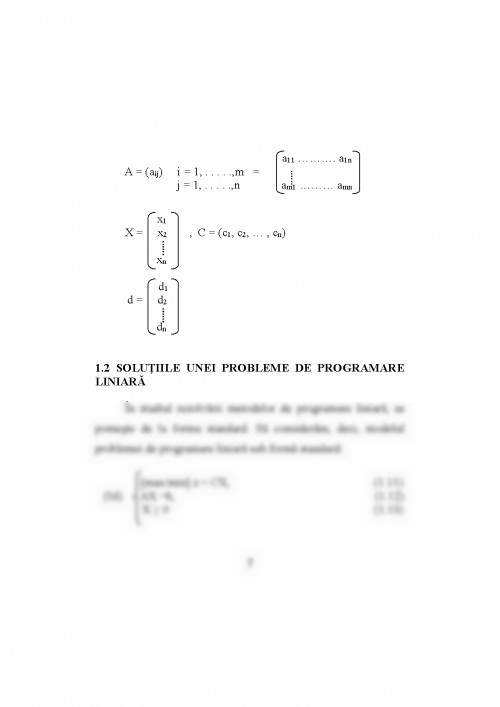

Vom numi formă standard a unei probleme de programare liniară, forma următoare :

n

[max] sau [min] z=∑cj xj (1.5)

j=1

n ≤

∑aij xj = di , i=1,……,m; (1.6)

j=1 ≥

xj ≥ 0, j=1,……,n . (1.7)

Aşadar, o problemă de programare liniară este prezentată sub formă standard atunci când restricţiile sale sunt numai egalităţi, iar variabilele ce intră în model sunt toate pozitive.

Reamintim că o restricţie de forma (1.3), care nu e de tip egalitate, poate fi adusă la forma unei egalităţi, fie prin adăugarea

unei mărimi pozitive fie prin scăderea unei mărimi pozitive.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.