1. Calculul dobanzii la conturile curente

Conturile curente se deschid pentru inregistrarea operatiilor de incasari si plati in numerar, transferul fondurilor intre bancile clientilor sua orice alte operatiuni generate de acordarea de credite/constituirea de depozite. Sunt conturi bifunctionale.

1. Metoda directa

Presupune parcurgerea urmatoarelor etape:

- separarea operatiunilor creditoare si debitoare (operatiile de plati se inregistreaza in debitul contului, iar incasarile in creditul contului);

- determinarea numarului de zile cuprins intre data efectuarii operatiei si intre momentul inchiderii contului (nz);

- stabilirea numerelor de dobanzi, creditoare sau debitoare:

N = C * nz

Determinarea numerelor de dobanzi se face pe fiecare operatie (in cazul in care fiecare operatie are loc in alta zi) sau pe rulaj zilnic al operatiilor (in cazul in care intr-o zi au loc mai multe operatii);

- stabilirea totalului numerelor de dobanzi creditoare si a totalului numerelor de dobanzi debitoare TND, TNC si calcularea soldului numerelor de dobanzi SN.

- stabilirea valorii divizorului fix:

- determinarea dobanzii, prin impartirea soldului numereleor de dobanzi la divizorul fix:

- inregistrarea dobanzii in contul curent si stabilirea soldului final al contului curent.

Exemplu:

Banca “A“ efectueaza urmatoarele incasari si plati in contul curent al clientului sau deschis la 1 februarie si cu scadenta la 30 iunie.

• 5 februarie – alimentarea contului cu suma de 4.500 u.m.

• 20 martie – plata unei facturi in favoarea unui furnizor, in suma de 6.500 u.m.

• 15 aprilie plata unor sume in contul administratiei publice locale, in suma de 5.000 u.m.

• 10 mai – incasarea sumei de 18000 u.m.

• 25 mai – incasarea unei sume reprezentand recuperarea unor creante in valoare de 6.000 u.m.

• 15 iunie – efectuarea unei plati in suma de 3.000 u.m.

• 28 iunie – virarea din cont a sumei de 1.500 u.m.

banca “A” practica o dobanda creditoare de 0,20%/ an si o dobanda debitoare de 22%/an.

Rezolvare:

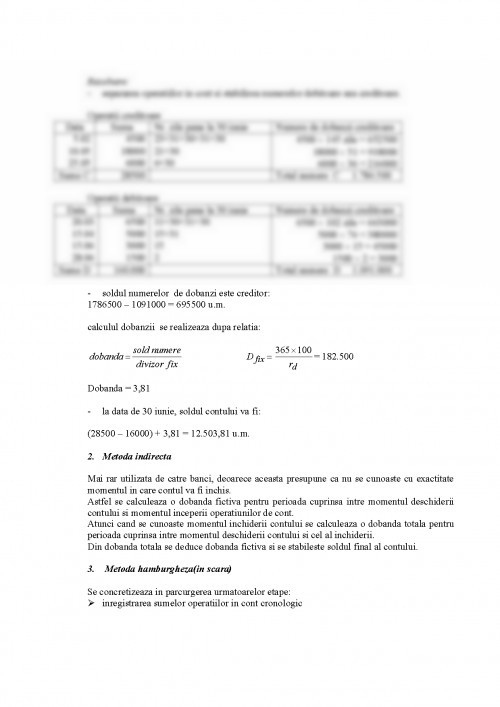

- separarea operatiilor in cont si stabilirea numerelor debitoare sau creditoare.

Operatii creditoare

Data Suma Nr. zile pana la 30 iunie Numere de dobanzi creditoare

5.02 4500 23+31+30+31+30 4500 145 zile = 652500

10.05 18000 21+30 18000 51 = 918000

25.05 6000 6+30 6000 36 = 216000

Sume C 28500 Total numere C 1.786.500

Operatii debitoare

Data Suma Nr. zile pana la 30 iunie Numere de dobanzi creditoare

20.03 6500 11+30+31+30 6500 102 zile = 663000

15.04 5000 15+31 5000 76 = 380000

15.06 3000 15 3000 15 = 45000

28.06 1500 2 1500 2 = 3000

Sume D 160.000 Total numere D 1.091.000

- soldul numerelor de dobanzi este creditor:

1786500 – 1091000 = 695500 u.m.

calculul dobanzii se realizeaza dupa relatia:

= 182.500

Dobanda = 3,81

- la data de 30 iunie, soldul contului va fi:

(28500 – 16000) + 3,81 = 12.503,81 u.m.

2. Metoda indirecta

Mai rar utilizata de catre banci, deoarece aceasta presupune ca nu se cunoaste cu exactitate momentul in care contul va fi inchis.

Astfel se calculeaza o dobanda fictiva pentru perioada cuprinsa intre momentul deschiderii contului si momentul inceperii operatiunilor de cont.

Atunci cand se cunoaste momentul inchiderii contului se calculeaza o dobanda totala pentru perioada cuprinsa intre momentul deschiderii contului si cel al inchiderii.

Din dobanda totala se deduce dobanda fictiva si se stabileste soldul final al contului.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.