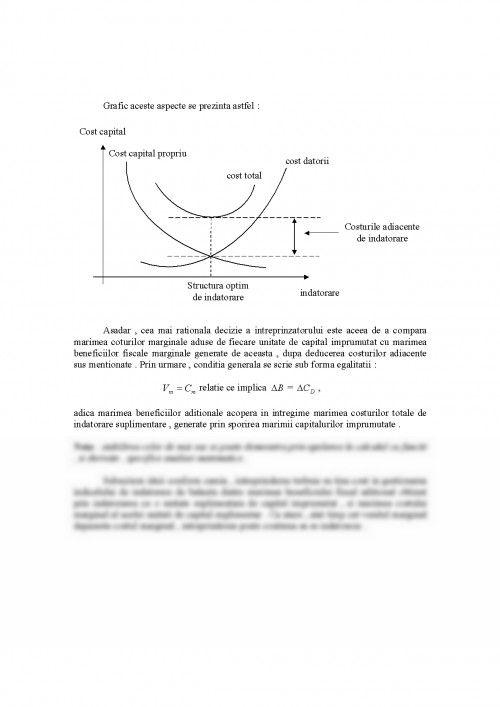

In cazul conceptiilor privind structura financiara optima a unei intreprinderi , se impune stabilirea unei rate de indatorare rationale , care sa ia in calcul si marimea costurilor adiacente capitalurilor imprumutate , redate prin formularea unor teorii precum teoria de agent , de semnal , asimetriei de informatii , a costurilor de control etc.

Prin urmare , cea mai in masura metoda de rationalizare a deciziilor economice vizand acest scopt , este reprezentata de analiza marginala , analiza ce se bazeaza pe calcularea unor indicatori marginali . In acest caz indicatorii marginali utilizati sunt venitul marginal al beneficiului fiscal si respectiv costul marginal al datoriilor .

Venitul marginal al datoriilor reprezinta venitul suplimetar , materializat prin marimea beneficiului fiscal , cauzat de cresterea cu o unitate a marimii datoriilor .

unde : = venitul marginal al beneficiului fiscal ;

= variatia beneficiului fiscal ;

= variatia datoriilor .

Costul marginal al datoriilor reprezinta costul suplimentar , obtinut prin sporirea cu o unitate a marimii datoriilor . Costul datoriilor se determina prin insumarea costurilor explicite ale datoriei ( costul implicit al datoriei + beneficiul fiscal ) si a costurilor adiacente ( costurile de agent , de semnal , de asimetrie de informatie etc. ) unei indatorari mai pronuntate .

unde : = venitul marginal al beneficiului fiscal ;

= variatia costului total al datoriilor ;

= variatia datoriilor

Observatie : la un nivel de indatorare rezonabil costurile adiacente indatorarii sunt incorporate in costul explicit al datoriei , prin marja primei de risc adaugata la nivelul costului datoriei respective , considerata fara risc .

seminarul relateaza elemente teoretice cu privire la nivelul optim de indatorarea a unei intreprinderi , nivel ce asigura minimizarea riscului , concomitent cu maximizarea rentabilitatii capitalurilor antrenate in activitatea generala a intreprinderii .

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.