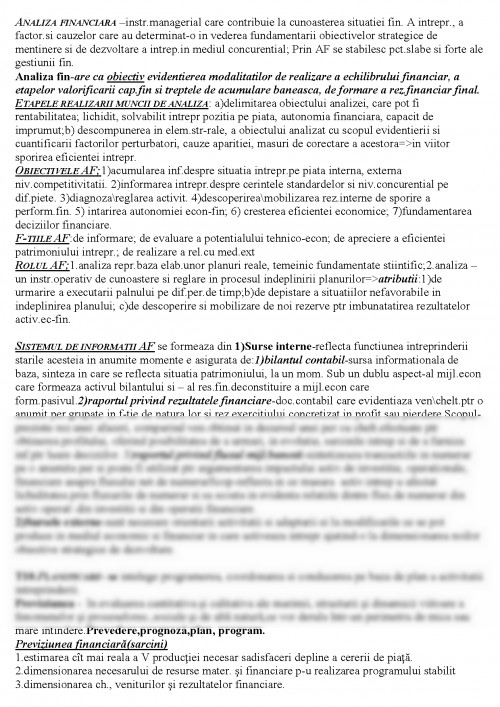

ANALIZA FINANCIARA –instr.managerial care contribuie la cunoasterea situatiei fin. A intrepr., a factor.si cauzelor care au determinat-o in vederea fundamentarii obiectivelor strategice de mentinere si de dezvoltare a intrep.in mediul concurential; Prin AF se stabilesc pct.slabe si forte ale gestiunii fin.

Analiza fin-are ca obiectiv evidentierea modalitatilor de realizare a echilibrului financiar, a etapelor valorificarii cap.fin si treptele de acumulare baneasca, de formare a rez.financiar final.

ETAPELE REALIZARII MUNCII DE ANALIZA: a)delimitarea obiectului analizei, care pot fi rentabilitatea; lichidit, solvabilit intrepr pozitia pe piata, autonomia financiara, capacit de imprumut;b) descompunerea in elem.str-rale, a obiectului analizat cu scopul evidentierii si cuantificarii factorilor perturbatori, cauze aparitiei, masuri de corectare a acestora=>in viitor sporirea eficientei intrepr.

OBIECTIVELE AF;1)acumularea inf.despre situatia intrepr.pe piata interna, externa niv.competitivitatii. 2)informarea intrepr.despre cerintele standardelor si niv.concurential pe dif.piete. 3)diagnozareglarea activit. 4)descoperireamobilizarea rez.interne de sporire a perform.fin. 5) intarirea autonomiei econ-fin; 6) cresterea eficientei economice; 7)fundamentarea deciziilor financiare.

F-TIILE AF:de informare; de evaluare a potentialului tehnico-econ; de apreciere a eficientei patrimoniului intrepr.; de realizare a rel.cu med.ext

ROLUL AF;1.analiza repr.baza elab.unor planuri reale, temeinic fundamentate stiintific;2.analiza –un instr.operativ de cunoastere si reglare in procesul indeplinirii planurilor=>atributii:1)de urmarire a executarii palnului pe dif.per.de timp;b)de depistare a situatiilor nefavorabile in indeplinirea planului; c)de descoperire si mobilizare de noi rezerve ptr imbunatatirea rezultatelor activ.ec-fin.

SISTEMUL DE INFORMATII AF se formeaza din 1)Surse interne-reflecta functiunea intreprinderii starile acesteia in anumite momente e asigurata de:1)bilantul contabil-sursa informationala de baza, sinteza in care se reflecta situatia patrimoniului, la un mom. Sub un dublu aspect-al mijl.econ care formeaza activul bilantului si – al res.fin.deconstituire a mijl.econ care form.pasivul.2)raportul privind rezultatele financiare-doc.contabil care evidentiaza venchelt.ptr o anumit per.grupate in f-tie de natura lor si rez.exercitiului concretizat in profit sau pierdere.Scopul-prezinte rez.unei afaceri, comparind ven.obtinut in decursul unei per cu chelt.efectuate ptr obtinerea profitului, oferind posibilitatea de a urmari, in evolutie, sarcinile intrep si de a furniza inf.ptr luare deciziilor..3)raportul privind fluxul mijl.banesti-sintetizeaza tranzactiile in numerar pe o anumita per si poate fi utilizat ptr argumentarea impactului activ.de investitie, operationale, financiare asupra fluxului net de numerarScop-reflecta in ce masura activ.intrep u afectat lichiditatea prin fluxurile de numerar si sa scoata in evidenta relatiile dintre flux.de numerar din activ.operat din investitii si din operatii financiare.

2)Sursele externe-sunt necesare orientarii activitatii si adaptarii ei la modificarile ce se pot produce in mediul economic si financiar in care activeaza intrepr.ajutind-o la dimensionarea noilor obiective strategice de dezvoltare.

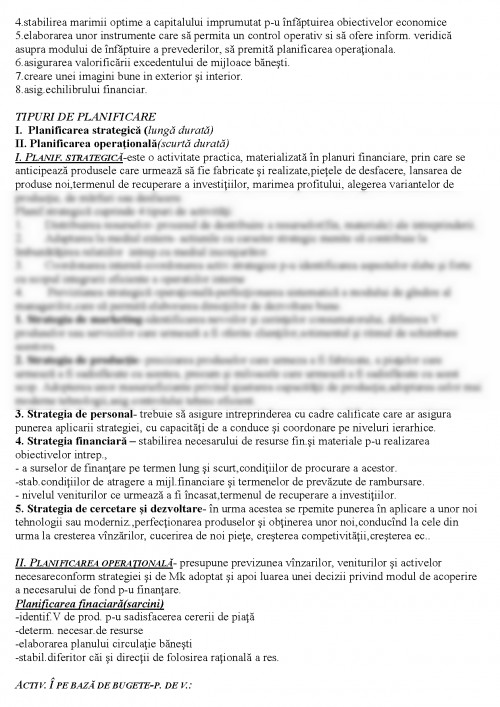

T10.PLANIFICARE- se intelege programerea, coordonarea si conducerea pe baza de plan a activitatii intreprinderii.

Previziunea - în evaluarea cantitativa şi calitativa ale marimii, structurii şi dinamicii viitoare a fenomenelor şi proceselorec.,sociale şi de altă natură,ce vor derula într-un perimetru de mica sau mare intindere.Prevedere,prognoză,plan, program.

Previziunea financiară(sarcini)

1.estimarea cît mai reala a V producţiei necesar sadisfaceri depline a cererii de piaţă.

2.dimensionarea necesarului de resurse mater. şi financiare p-u realizarea programului stabilit

3.dimensionarea ch., veniturilor şi rezultatelor financiare.

4.stabilirea marimii optime a capitalului imprumutat p-u înfăptuirea obiectivelor economice

5.elaborarea unor instrumente care să permita un control operativ si să ofere inform. veridică asupra modului de înfăptuire a prevederilor, să premită planificarea operaţionala.

6.asigurarea valorificării excedentului de mijloace băneşti.

7.creare unei imagini bune in exterior şi interior.

8.asig.echilibrului financiar.

TIPURI DE PLANIFICARE

I. Planificarea strategică (lungă durată)

II. Planificarea operaţională(scurtă durată)

I. PLANIF. STRATEGICĂ-este o activitate practica, materializată în planuri financiare, prin care se anticipează produsele care urmează să fie fabricate şi realizate,pieţele de desfacere, lansarea de produse noi,termenul de recuperare a investiţiilor, marimea profitului, alegerea variantelor de producţie, de mărfuri sau desfacere.

Planif.strategică cuprinde 4 tipuri de activităţi:

1. Distribuirea resurselor- procesul de destribuire a resurselor(fin, materiale) ale intreprinderii.

2. Adaptarea la mediul extern- actiunile cu caracter strategic menite să contribuie la îmbunătăţirea relatiilor intrep.cu mediul inconjurător.

3. Coordonarea internă-coordonarea activ.strategice p-u identificarea aspectelor slabe şi forte cu scopul integrarii eficiente a operatiilor interne

4. Previziunea strategică operaţională-perfecţionarea sistematică a modului de gîndire al managerilor,care să permită elaborarea direcţiilor de dezvoltare bune.

1. Strategia de marketing-identificarea nevoilor şi cerinţelor consumatorului, difinirea V produselor sau serviciilor care urmează a fi oferite clienţilor,sotimentul şi ritmul de schimbare acestora.

2. Strategia de producţie- precizarea produselor care urmeza a fi fabricate, a piaţelor care urmează a fi sadisfăcute cu acestea, precum şi miloacele care urmează a fi sadisfăcute cu acest scop. Adopterea unor masurieficiante privind ajustarea capacităţii de producţie,adoptarea celor mai moderne tehnologii,asig.controlului tehnic eficient.

3. Strategia de personal- trebuie să asigure intreprinderea cu cadre calificate care ar asigura punerea aplicarii strategiei, cu capacităţi de a conduce şi coordonare pe niveluri ierarhice.

4. Strategia financiară – stabilirea necesarului de resurse fin.şi materiale p-u realizarea obiectivelor intrep.,

- a surselor de finanţare pe termen lung şi scurt,condiţiilor de procurare a acestor.

-stab.condiţiilor de atragere a mijl.financiare şi termenelor de prevăzute de rambursare.

- nivelul veniturilor ce urmează a fi încasat,termenul de recuperare a investiţiilor.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.