Echilibrul financiar constiutie o parte semnificativa in analiza pozitiei financiare a intreprinderii . Poztia financiara a intreprinderii se reflecta din bilantul contabil al intreprinderii . Pozitia financiara a intreprinderii evidentiaza relatiile cu tertele persoane , in persoana investitorilor , a creditorilor , salariatilor , statului etc. Impreuna cu analiza contului de profit si pierderi ( analiza permfomantei intreprinderii ) , anal;iza pozitiei financiare a intreprinderii subliniaza modalitatile de asigurare a echilibrului financiar pe termen lung si scurt , si stabileste rentabilitatea activitatii intreprinderii .

Structura financiara a intreprinderii vizeaza asigurarea optima a echilibrului financiar pe termen lung , prin relationarea capitalurilor proprii cu marimea capitalurilor imprumutate , prin gestionarea eficienta a ratei de indatorare si fructificarea efecetlor benefice aferente politicii de finantare acordate de cadrul legislativ in materie de fiscalitate . O analiza izolata a echilibrului pe termen lung , fara a tine cont si de repercusiunile generate de deciziile de investitii si finantare in planul stabilitatii financiare pe termen scurt , ar reprezenta o grava eroare . Aceste doua directii de actiune se interconditioneaza .

Analiza echilibrului financiar al intreprinderii presupune delimitarea catorva aspecte conceptuale , printre care si definirea activului , a conceptelor de datorie si capitaluri proprii etc.

La baza analizei echilibrului financiar stau o serie de documente contabile de sinteza , printre care se numara forma retratata a bilantului , tabloul de utilizari – resurse , tabloul de trezorerie etc. Bilantul retratat clasifica elementele de active functie de gradul de lichiditate , in timp ce componentele de pasiv sunt ordontate descrescator functie de exigibilitatea lor . Retratarea este necesara pentru a elimina non-valorile inscrise in bilantului intial , reclasificarea corespunzatoare a posturilor bilantieire , ori apelarea la reevaluari .

Situatia neta a intreprinderii ofera informatiile de start in analiza specifica a echilibrului financiara . Situatia neta nu reprezinta altceva decat rezultatul diferentei dintre totalul activului si marimea datoriilor deja contractate de intreprindere .

Un activ reprezinta o resursa controlata de catre intreprindere ca rezultat al unor evenimente trecute si de la care se asteapta sa genereze beneficii economice viitoare pentru intreprindere .

O datorie reprezinta o obligatie prezenta a intreprinderii ce decurge din evenimente trecute si prin decontarea careia se asteapta sa rezulte o iesire de resurse din intreprindere care incorporeaza beneficiile conomice .

Capitalul propriu reprezinta interesul residual al actionarilor in activele intreprinderii dupa deducerea tuturor datoriilor sale . Prin urmare capitalul propriu coincide cu marimea situatiei nete a intreprinderii , reprezentand baza de recuperare a investitiilor actionarilor , in momentul lichidarii . Capitalurile proprii sunt cunoscute ca avand exigibilitatea cea mai ridicata in randul pasivelor .

Situatia neta poate lua valori positive sau negative . In cazul unor valori positive situatia neta indica o imbogatire a intreprinderii , o crestere a capitalurilor proprii , datorate inchiderii exercitiului financiar cu profit , a politicii eficiente de investitii etc. In cazul unor valori negative , intreprinderea descrie o tendinta de saracire , intrucat pierderile inregistrate depasesc marimea capitalurilor proprii , iar activul intreprinderii nu poate acoperi datoriile exigibile .

In concluzie , intreprinderea doreste stabilirea unei politic de gestiune financiara ce vizeaza obtinerea unei situatii nete positive cat mai sporite , pentru a asigura maximizarea valorii intreprinderii .

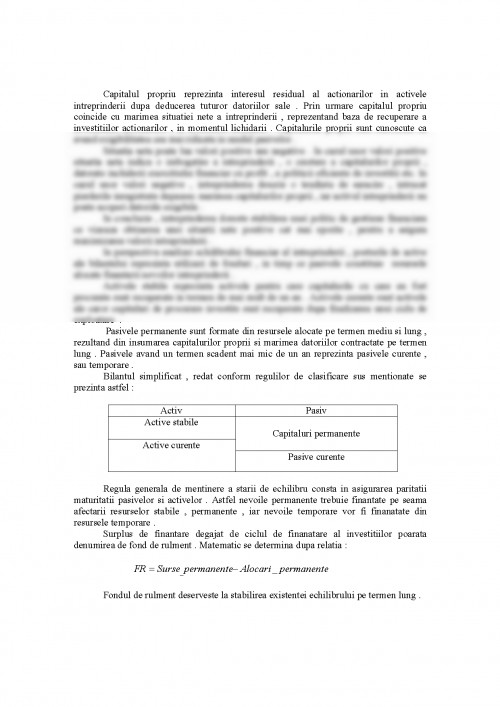

In perspectiva analizei echilibrului financiar al intreprinderii , posturile de active ale bilantului reprezinta utilizari de fonduri , in timp ce pasivele constituie resursele alocate finantarii nevoilor intreprinderii .

Activele stabile reprezinta activele pentru care capitalurile cu care au fost procurate sunt recuperate in termen de mai mult de un an . Activele curente sunt activele ale caror capitaluri de procurare investite sunt recuperate dupa finalizarea unui ciclu de exploatare .

Pasivele permanente sunt formate din resursele alocate pe termen mediu si lung , rezultand din insumarea capitalurilor proprii si marimea datoriilor contractate pe termen lung . Pasivele avand un termen scadent mai mic de un an reprezinta pasivele curente , sau temporare .

Bilantul simplificat , redat conform regulilor de clasificare sus mentionate se prezinta astfel :

explica conceptul de echilibru financiar si detaliaza modalitatile de asigurare la nivel microeconomic ; este incontestabil foarte folositor in diagnosticul financiar-contabil al intreprinderii ;

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.