SEMINAR NR. 1

CONTROL, CONTROL FINANCIAR-DEFINItII, CLASIFICARE sI

PARTICULARITÃtI

Controlul are o sferã de actiune aproape nelimitatã, fiind implicat în toate

activitãtile umane organizate. El se manifestã ca un atribut de bazã al conducerii,

contribuind la armonizarea actiunilor individuale, la asamblarea acestora într-un tot

organic si unitar.

Ne gândim la faptul cã orice conducere are, pe lângã atributele sale de prevedere,

organizare, coordonare si comandã si sarcina de a controla totalitatea actiunilor

întreprinse, pe toatã durata desfãsurãrii lor. Asta înseamnã cã mecanismele controlului se

manifestã ca atribut al conducerii atât la nivelul fiecãrei unitãti patrimoniale (care este

vital interesatã sã-si îmbunãtãteascã performantele economice si financiare), cât si la

nivelul organelor administratiei publice (care gestioneazã interesele statului si ale

colectivitãtilor locale) si chiar la nivelul întregii societãti civile (incluzând în acest caz pe

toti protagonistii vietii economice si sociale, care trebuie sã fie corect informati si, prin

aceasta, protejati împotriva unor riscuri potentiale).

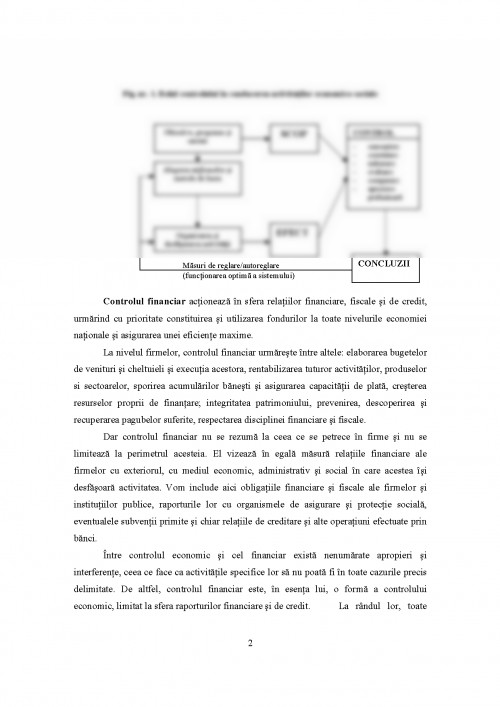

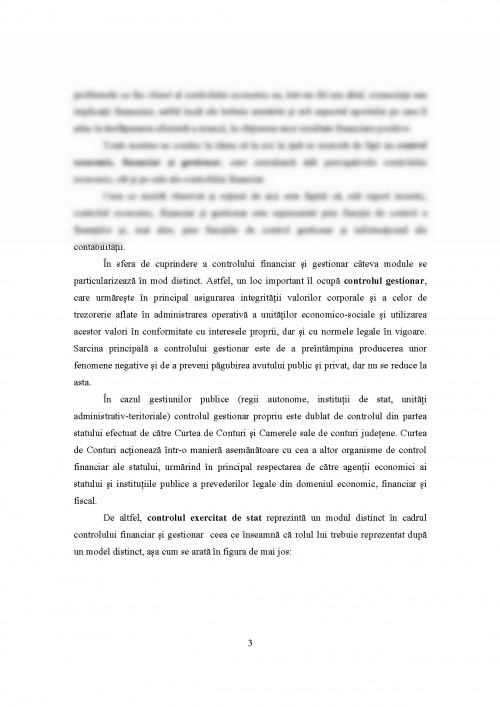

Rolul controlului în conducerea activitãtilor economico-sociale este mai usor de

apreciat dacã privim lucrurile în mod sistemic. Este cunoscut faptul cã, în viziunea lor

ciberneticã, activitãtile economico-sociale au o desfãsurare ciclicã, începând cu definirea

scopului sau obiectivelor de atins, alegerea mijloacelor si metodelor de lucru,

organizarea si desfãsurarea muncii, încheindu-se cu evaluarea efectului obtinut.

Prin compararea efectului cu scopul propus se stabilesc modalitãtile de reglare sau

de autoreglare a sistemului.

Interventia controlului se manifestã în toate etapele proiectãrii, organizãrii si

desfãsurãrii activitãtilor economico-sociale, dar mai ales în faza finalã, când rezultatele

obtinute (concepute ca realitãti concrete) trebuie raportate la scop (adicã la situatia care ar

trebui sã existe, denumitã generic „situatie idealã”). Cu aceastã ocazie controlul

stabileste nu numai abaterile înregistrate, dar si cãile de remediere a lor.Rolul controlului

este sintetic redat în figura de mai jos

2

Fig. nr. 1. Rolul controlului în conducerea activitãtilor economico-sociale

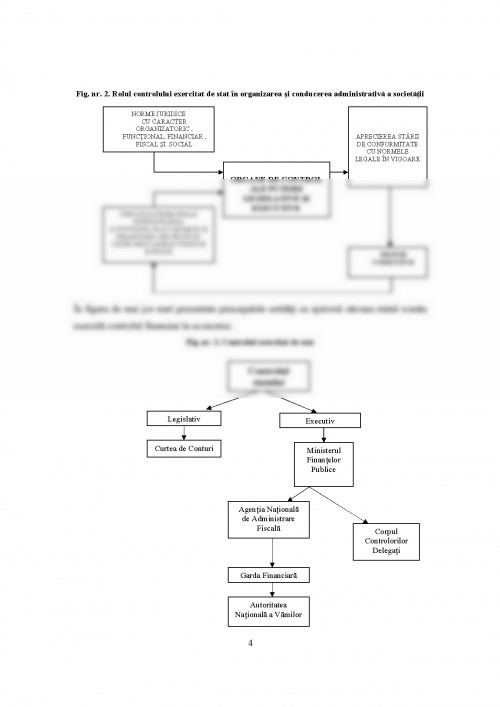

Controlul financiar actioneazã în sfera relatiilor financiare, fiscale si de credit,

urmãrind cu prioritate constituirea si utilizarea fondurilor la toate nivelurile economiei

nationale si asigurarea unei eficiente maxime.

La nivelul firmelor, controlul financiar urmãreste între altele: elaborarea bugetelor

de venituri si cheltuieli si executia acestora, rentabilizarea tuturor activitãtilor, produselor

si sectoarelor, sporirea acumulãrilor bãnesti si asigurarea capacitãtii de platã, cresterea

resurselor proprii de finantare; integritatea patrimoniului, prevenirea, descoperirea si

recuperarea pagubelor suferite, respectarea disciplinei financiare si fiscale.

Dar controlul financiar nu se rezumã la ceea ce se petrece în firme si nu se

limiteazã la perimetrul acesteia. El vizeazã în egalã mãsurã relatiile financiare ale

firmelor cu exteriorul, cu mediul economic, administrativ si social în care acestea îsi

desfãsoarã activitatea. Vom include aici obligatiile financiare si fiscale ale firmelor si

institutiilor publice, raporturile lor cu organismele de asigurare si protectie socialã,

eventualele subventii primite si chiar relatiile de creditare si alte operatiuni efectuate prin

bãnci.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.