Societatea comerciala AVICOLA SLOBOZIA.SA are ca obiect de activitate cresterea pasarilor, industrializarea carnii, producerea de furaje pentru animale, comertul cu produse alimentare, nealimentare, cereale, transport, etc.

In cele ce urmeaza, voi realiza o prezentare de ordin financiar a societatii dupa care voi efectua o analiza pe baza informatiilor si raportarilor financiare.

Analiza financiara va fi efectuata pe baza datelor din 3 ani consecutivi, respectiv 2003, 2004 si 2005. Raportarile financiare pe care le voi utiliza sunt conforme reglementarilor emise de Ministerul Finantelor Publice.

Detalii societate

Denumire societate: AVICOLA SA SLOBOZIA

Adresa: SOS.CONSTANTA KM4-5

Localitate: SLOBOZIA

Judet: IALOMITA

Tara: RO

Domeniu de activiatate: Cresterea pasarilor

Simbol: AVSL

ISIN: ROAVSLACNOR3

Tip: Actiuni

Sectiune bursa: RASDAQ

Categoria: III-R

Piata principala: XMBS

Stare: Tranzactionabila

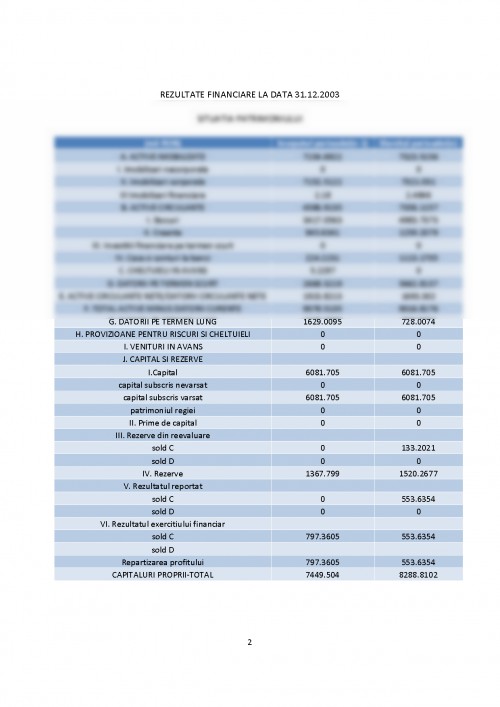

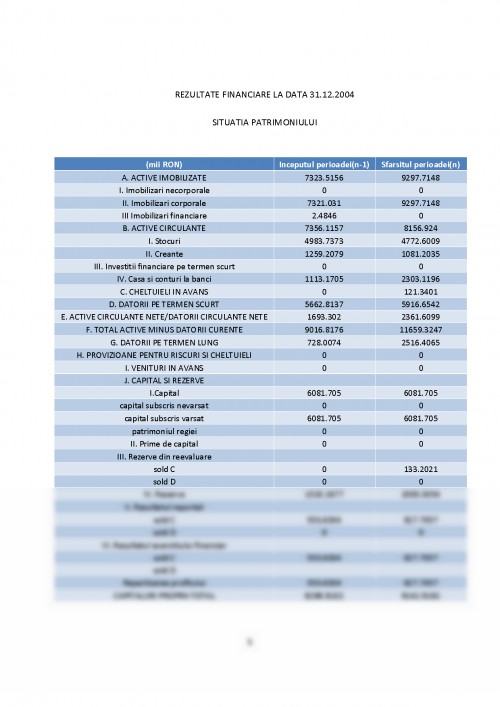

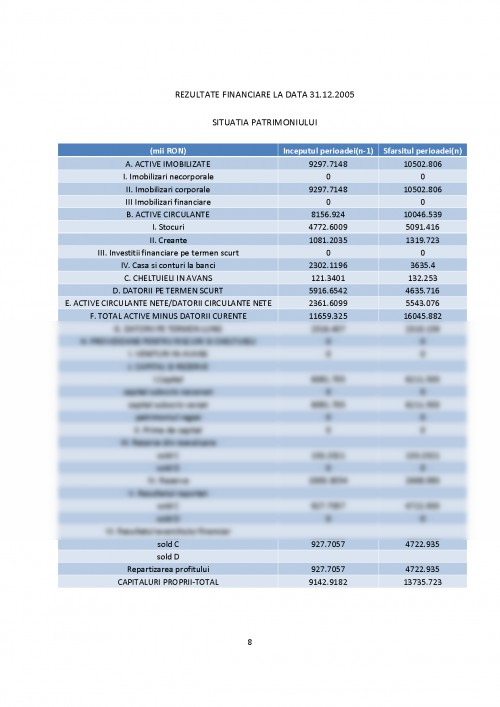

REZULTATE FINANCIARE LA DATA 31.12.2003

SITUATIA PATRIMONIULUI

(mii RON) Inceputul perioadei(n-1) Sfarsitul perioadei(n)

A. ACTIVE IMOBILIZATE 7154.6922 7323.5156

I. Imobilizari necorporale 0 0

II. Imobilizari corporale 7152.5122 7321.031

III Imobilizari financiare 2.18 2.4846

B. ACTIVE CIRCULANTE 4586.9135 7356.1157

I. Stocuri 3417.0563 4983.7373

II. Creante 945.6341 1259.2079

III. Investitii financiare pe termen scurt 0 0

IV. Casa si conturi la banci 224.2231 1113.1705

C. CHELTUIELI IN AVANS 5.2297 0

D. DATORII PE TERMEN SCURT 2668.3219 5662.8137

E. ACTIVE CIRCULANTE NETE/DATORII CIRCULANTE NETE 1923.8213 1693.302

F. TOTAL ACTIVE MINUS DATORII CURENTE 9078.5135 9016.8176

G. DATORII PE TERMEN LUNG 1629.0095 728.0074

H. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI 0 0

I. VENITURI IN AVANS 0 0

J. CAPITAL SI REZERVE

I.Capital 6081.705 6081.705

capital subscris nevarsat 0 0

capital subscris varsat 6081.705 6081.705

patrimoniul regiei 0 0

II. Prime de capital 0 0

III. Rezerve din reevaluare

sold C 0 133.2021

sold D 0 0

IV. Rezerve 1367.799 1520.2677

V. Rezultatul reportat

sold C 0 553.6354

sold D 0 0

VI. Rezultatul exercitiului financiar

sold C 797.3605 553.6354

sold D

Repartizarea profitului 797.3605 553.6354

CAPITALURI PROPRII-TOTAL 7449.504 8288.8102

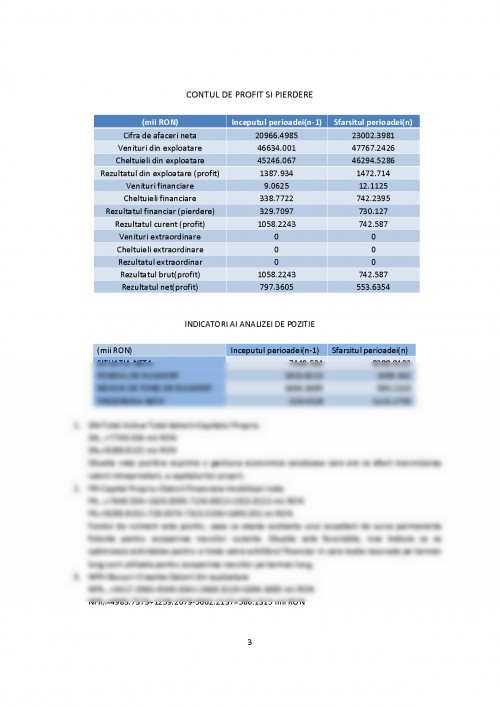

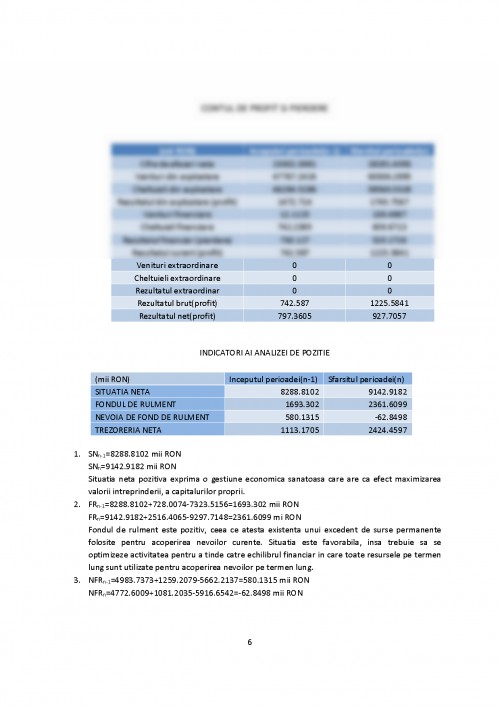

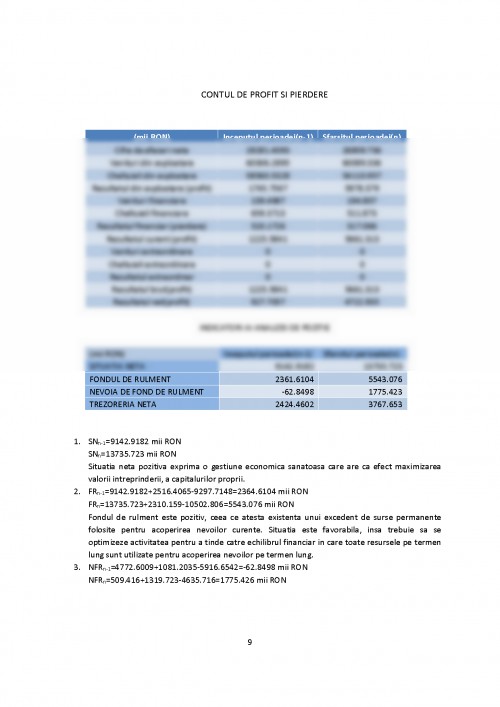

CONTUL DE PROFIT SI PIERDERE

(mii RON) Inceputul perioadei(n-1) Sfarsitul perioadei(n)

Cifra de afaceri neta 20966.4985 23002.3981

Venituri din exploatare 46634.001 47767.2426

Cheltuieli din exploatare 45246.067 46294.5286

Rezultatul din exploatare (profit) 1387.934 1472.714

Venituri financiare 9.0625 12.1125

Cheltuieli financiare 338.7722 742.2395

Rezultatul financiar (pierdere) 329.7097 730.127

Rezultatul curent (profit) 1058.2243 742.587

Venituri extraordinare 0 0

Cheltuieli extraordinare 0 0

Rezultatul extraordinar 0 0

Rezultatul brut(profit) 1058.2243 742.587

Rezultatul net(profit) 797.3605 553.6354

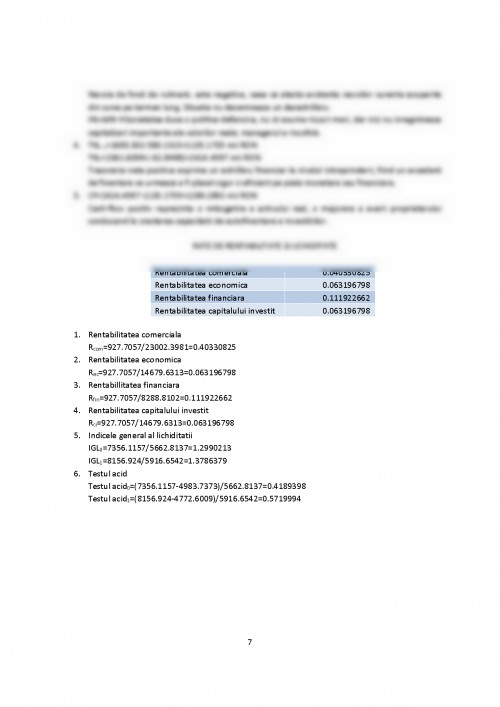

INDICATORI AI ANALIZEI DE POZITIE

(mii RON) Inceputul perioadei(n-1) Sfarsitul perioadei(n)

SITUATIA NETA 7449.504 8288.8102

FONDUL DE RULMENT 1923.8213 1693.302

NEVOIA DE FOND DE RULMENT 1694.3685 580.1315

TREZORERIA NETA 229.4528 1113.1705

1. SN=Total Active-Total datorii=Capitalul Propriu

SNn-1=7749.504 mii RON

SNn=8288.8102 mii RON

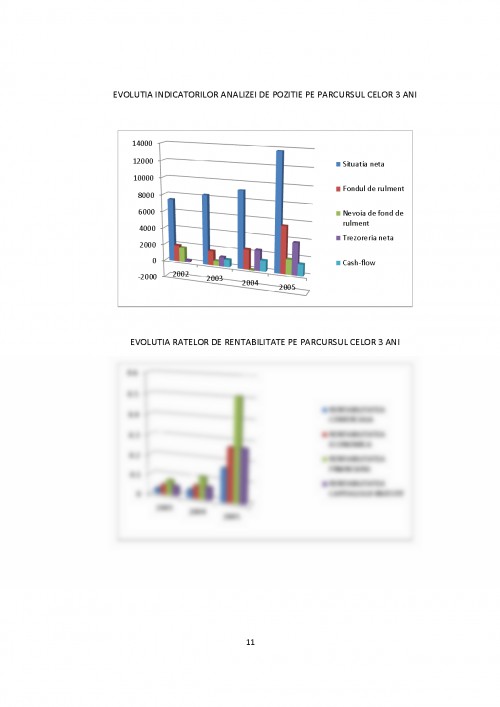

Situatia neta pozitiva exprima o gestiune economica sanatoasa care are ca efect maximizarea valorii intreprinderii, a capitalurilor proprii.

2. FR=Capital Propriu+Datorii financiare-Imobilizari nete

FRn-1=7449.504+1629.0095-7154.6922=1923.8213 mii RON

FRn=8288.8102+728.0074-7323.5156=1693.302 mi RON

Fondul de rulment este pozitiv, ceea ce atesta existenta unui excedent de surse permanente folosite pentru acoperirea nevoilor curente. Situatia este favorabila, insa trebuie sa se optimizeze activitatea pentru a tinde catre echilibrul financiar in care toate resursele pe termen lung sunt utilizate pentru acoperirea nevoilor pe termen lung.

3. NFR=Stocuri+Creante-Datorii din exploatare

NFRn-1=3417.0563+9345.6341-2668.3219=1694.3685 mii RON

NFRn=4983.7373+1259.2079-5662.2137=580.1315 mii RON

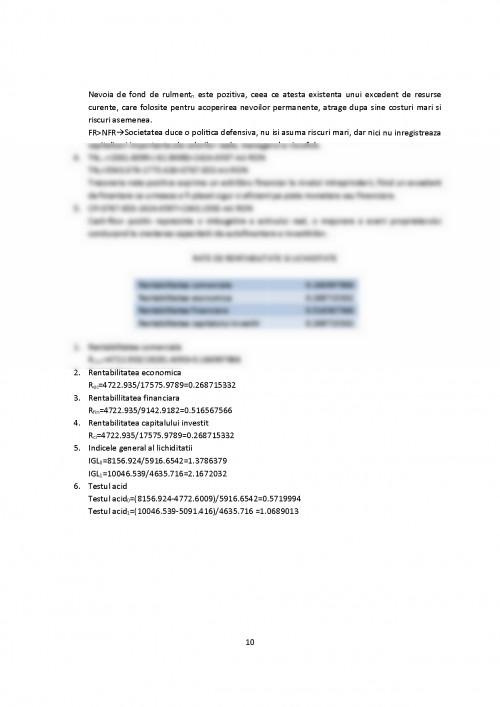

Nevoia de fond de rulment este pozitiva, ceea ce atesta existenta unui excedent de resurse curente, care folosite pentru acoperirea nevoilor permanente, atrage dupa sine costuri mari si riscuri asemenea.

FR>NFR→Societatea duce o politica defensiva, nu isi asuma riscuri mari, dar nici nu inregistreaza capitalizari importante ale valorilor reale; managerul e riscofob.

4. TN=FR-NFR

TNn-1=1923.8213-1694.3685=229.4528 mii RON

TNn=1693.302-580.1315=1113.1705 mii RON

Trezoreria neta pozitiva exprima un echilibru financiar la nivelul intreprinderii, fiind un excedent de finantare ce urmeaza a fi plasat sigur si eficient pe piata monetara sau financiara.

5. Cash-Flow=TNn-TNn-1

CF=1113.1705-229.4528=883.7177 mii RON

Cash-flow pozitiv reprezinta o imbogatire a activului real, o majorare a averii actionarilor conducand la cresterea capacitatii de autofinantare a investitiilor.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.