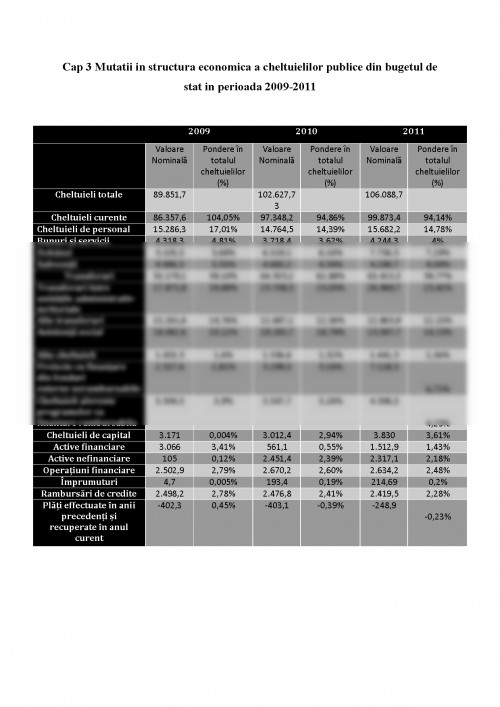

Cap 1.Structura Cheltuielilor publice din bugetul de stat

Cheltuielile publice exprima relatii economico-sociale in expresie baneasca care se manifesta intre stat pe de-o parte si persoane fizice si juridice pe de alta parte, cu ocazia repartizarii si utilizarii resurselor financiare ale statului in scopul indeplinirii functiilor acestuia.

Cheltuielile publice insumeaza urmatoarele elemente de cheltuieli:

1. Cheltuieli publice ale administratiei publice centrale din fondurile bugetare si din fondurile extrabugetare.

2. Cheltuielile colectivitatilor locale

3. Cheltuielile finantate din fondurile asigurarilor sociale de stat

Cheltuielile publice se refera la totalitatea cheltuielilor efectuate prin intermediul institutiilor publice care se acopera fie de la buget, fie din fondurile extrabugetare, fie de la bugetul propriu al institutiilor pe seama veniturilor obtinute de aceasta.

Cheltuielile bugetare se refera numai la acele cheltuielile care se acopera de la bugetul de stat din bugetele locale sau bugetele asigurarilor sociale de stat.

Pincipiile de delimitare ale cheltuielilor bugetare de cele publice sunt:

1. Efectuarea cheltuielilor bugetare este conditionata de prevederea expresa si aprobarea nivelului acestora de catre parlament sau de catre Consiliile locale, dupa caz, in conformitate cu legea.

2. Nerambursabilitatea sumelor alocate si cheltuite conform destinatiilor pentru care s-au aprobat aceste sume.

3. Efectuarea cheltuielilor este determinata de indeplinirea conditiilor legale si nu numai de existenta resurselor.

4. Finantarea se efectueaza in functie de gradul de subordonare al institutiilor sau activitatilor cu caracter bugetar, din unul din urmatoarele bugete:

a) Bugetul de stat

b) Bugetul asigurarilor sociale de stat

c) Bugetele locale

d) Bugetele fondurilor speciale

5. Exercitarea controlului financiar preventiv si acordarea vizei cu ocazia operatiunilor de deschidere a finantarii de alocare a resurselor.

Structura cheltuielilor bugetare:

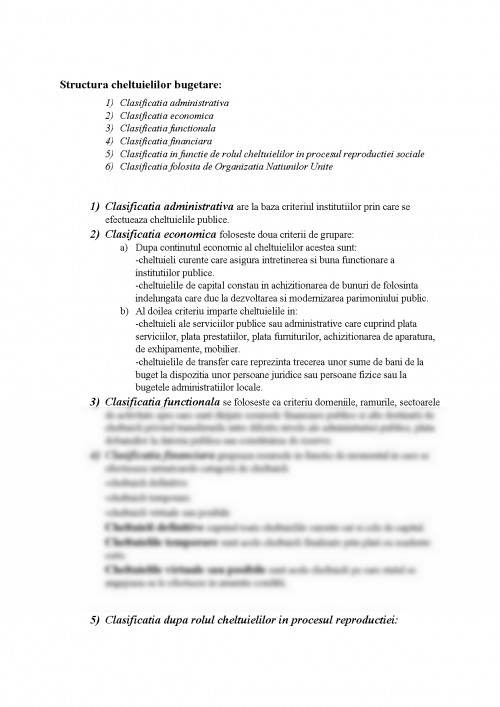

1) Clasificatia administrativa

2) Clasificatia economica

3) Clasificatia functionala

4) Clasificatia financiara

5) Clasificatia in functie de rolul cheltuielilor in procesul reproductiei sociale

6) Clasificatia folosita de Organizatia Natiunilor Unite

1) Clasificatia administrativa are la baza criteriul institutiilor prin care se efectueaza cheltuielile publice.

2) Clasificatia economica foloseste doua criterii de grupare:

a) Dupa continutul economic al cheltuielilor acestea sunt:

-cheltuieli curente care asigura intretinerea si buna functionare a institutiilor publice.

-cheltuielile de capital constau in achizitionarea de bunuri de folosinta indelungata care duc la dezvoltarea si modernizarea parimoniului public.

b) Al doilea criteriu imparte cheltuielile in:

-cheltuieli ale serviciilor publice sau administrative care cuprind plata serviciilor, plata prestatiilor, plata furniturilor, achizitionarea de aparatura, de exhipamente, mobilier.

-cheltuielile de transfer care reprezinta trecerea unor sume de bani de la buget la dispozitia unor persoane juridice sau persoane fizice sau la bugetele administratiilor locale.

3) Clasificatia functionala se foloseste ca criteriu domeniile, ramurile, sectoarele de activitate spre care sunt dirijate resursele financiare publice si alte destinatii de cheltuieli privind transferurile intre diferite nivele ale administratiei publice, plata dobanzilor la datoria publica sau constituirea de rezerve.

4) Clasificatia financiara grupeaza resursele in functie de momentul in care se efectueaza urmatoarele categorii de cheltuieli

-cheltuieli definitive

-cheltuieli temporare

-cheltuieli virtuale sau posibile

Cheltuieli definitive cuprind toate cheltuielile curente cat si cele de capital.

Cheltuielile temporare sunt acele cheltuieli finalizate prin plati cu scadente certe.

Cheltuielile virtuale sau posibile sunt acele cheltuieli pe care statul se angajeaza sa le efectueze in anumite conditii.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.