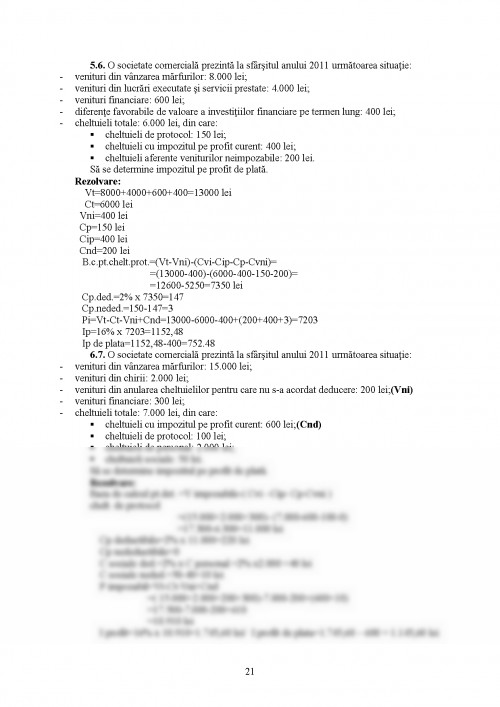

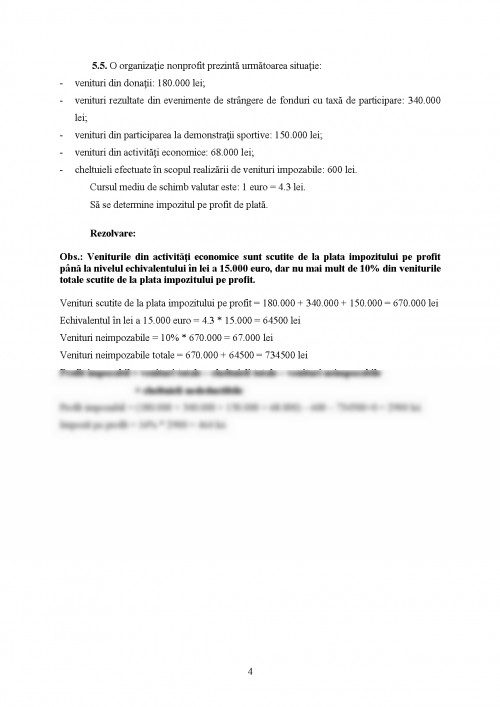

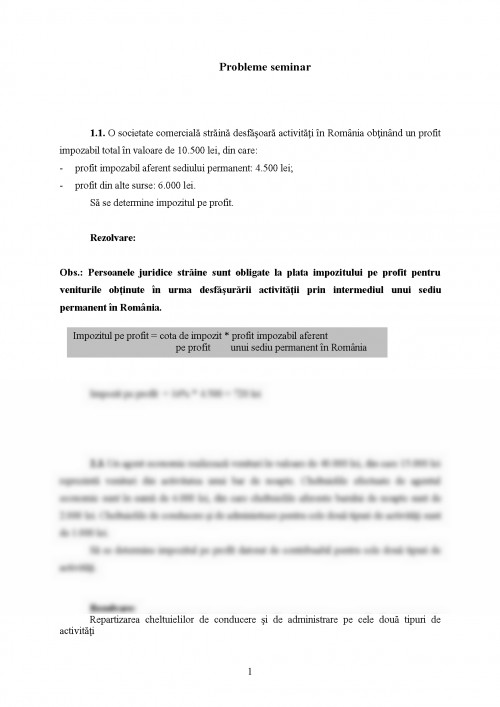

1.1. O societate comercială străină desfăşoară activităţi în România obţinând un profit impozabil total în valoare de 10.500 lei, din care:

- profit impozabil aferent sediului permanent: 4.500 lei;

- profit din alte surse: 6.000 lei.

Să se determine impozitul pe profit.

Rezolvare:

Obs.: Persoanele juridice străine sunt obligate la plata impozitului pe profit pentru veniturile obţinute în urma desfăşurării activităţii prin intermediul unui sediu permanent în România.

Impozit pe profit = 16% * 4.500 = 720 lei

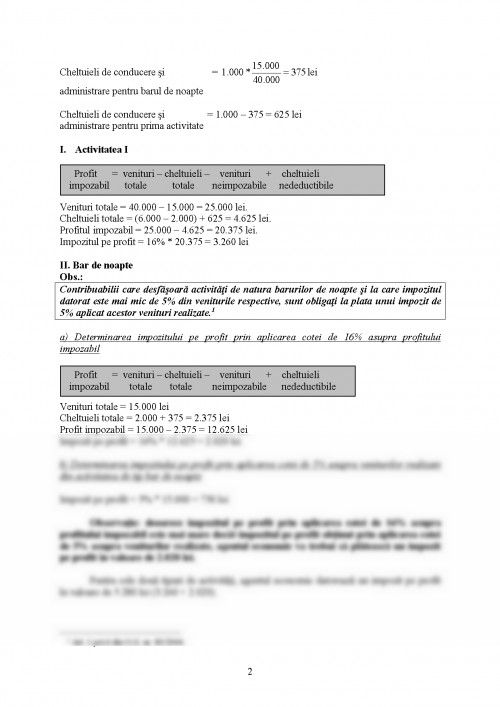

2.3. Un agent economic realizează venituri în valoare de 40.000 lei, din care 15.000 lei reprezintă venituri din activitatea unui bar de noapte. Cheltuielile efectuate de agentul economic sunt în sumă de 6.000 lei, din care cheltuielile aferente barului de noapte sunt de 2.000 lei. Cheltuielile de conducere şi de administrare pentru cele două tipuri de activităţi sunt de 1.000 lei.

Să se determine impozitul pe profit datorat de contribuabil pentru cele două tipuri de activităţi.

Rezolvare:

Repartizarea cheltuielilor de conducere şi de administrare pe cele două tipuri de activităţi

Cheltuieli de conducere şi = lei

administrare pentru barul de noapte

Cheltuieli de conducere şi = 1.000 – 375 = 625 lei

administrare pentru prima activitate

I. Activitatea I

Venituri totale = 40.000 – 15.000 = 25.000 lei.

Cheltuieli totale = (6.000 – 2.000) + 625 = 4.625 lei.

Profitul impozabil = 25.000 – 4.625 = 20.375 lei.

Impozitul pe profit = 16% * 20.375 = 3.260 lei

II. Bar de noapte

Obs.:

Contribuabilii care desfăşoară activităţi de natura barurilor de noapte şi la care impozitul datorat este mai mic de 5% din veniturile respective, sunt obligaţi la plata unui impozit de 5% aplicat acestor venituri realizate.

a) Determinarea impozitului pe profit prin aplicarea cotei de 16% asupra profitului impozabil

Venituri totale = 15.000 lei

Cheltuieli totale = 2.000 + 375 = 2.375 lei

Profit impozabil = 15.000 – 2.375 = 12.625 lei

Impozit pe profit = 16% * 12.625 = 2.020 lei

b) Determinarea impozitului pe profit prin aplicarea cotei de 5% asupra veniturilor realizate din activitatea de tip bar de noapte

Impozit pe profit = 5% * 15.000 = 750 lei

Observaţie: deoarece impozitul pe profit prin aplicarea cotei de 16% asupra profitului impozabil este mai mare decât impozitul pe profit obţinut prin aplicarea cotei de 5% asupra veniturilor realizate, agentul economic va trebui să plătească un impozit pe profit în valoare de 2.020 lei.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.