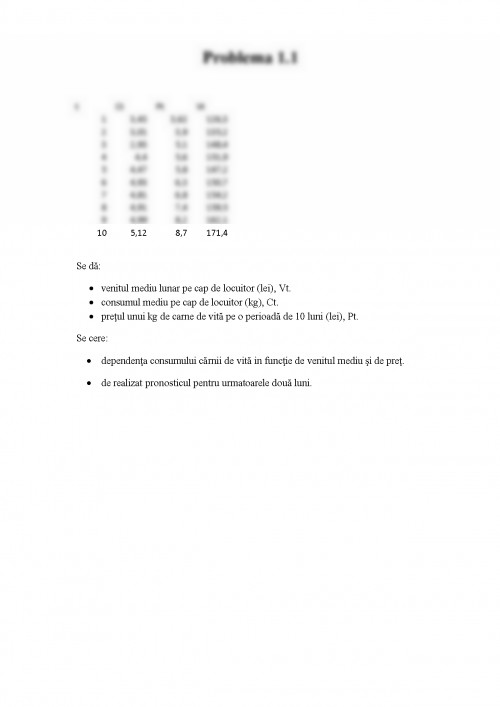

Problema 1.1

t Ct Pt Vt

1 3,43 3,62 126,3

2 3,01 3,9 135,2

3 2,93 5,1 148,4

4 4,4 5,6 151,9

5 4,47 5,8 147,2

6 4,93 6,3 150,7

7 4,81 6,8 154,2

8 4,91 7,4 159,5

9 4,99 8,2 162,1

10 5,12 8,7 171,4

Se dă:

• venitul mediu lunar pe cap de locuitor (lei), Vt.

• consumul mediu pe cap de locuitor (kg), Ct.

• preţul unui kg de carne de vită pe o perioadă de 10 luni (lei), Pt.

Se cere:

• dependenţa consumului cărnii de vită in funcţie de venitul mediu şi de preţ.

• de realizat pronosticul pentru urmatoarele două luni.

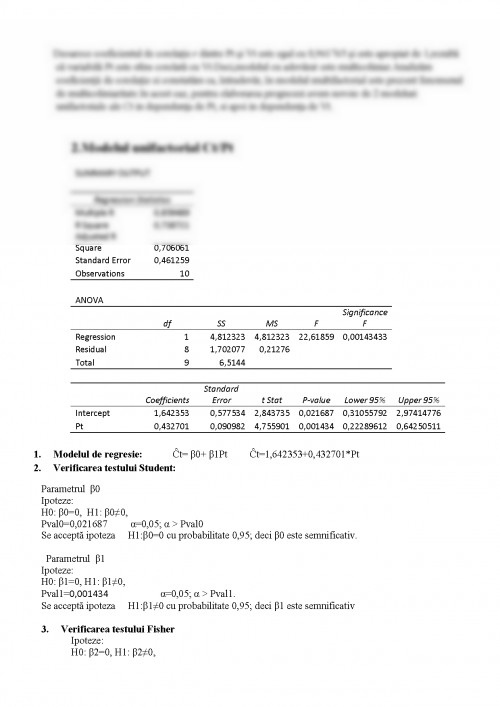

1. Modelul multifactorial al regresiei liniare

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,8865967

R Square 0,7860538

Adjusted R Square 0,7249263

Standard Error 0,4462112

Observations 10

ANOVA

df SS MS F Significance F

Regression 2 5,120669 2,560334 12,85925127 0,004529666

Residual 7 1,393731 0,199104

Total 9 6,5144

Coefficients Standard Error t Stat P-value Lower 95% Upper 95%

Intercept 7,1614288 4,469995 1,602111 0,153165087 -3,408429179 17,73128676

Pt 0,8173295 0,321362 2,543329 0,038476533 0,057428824 1,57723011

Vt -0,052303 0,042029 -1,24445 0,25338199 -0,151684203 0,047079168

1. Modelul de regresie: Ĉt= β0+ β1Pt+ β2Vt Ĉt=7,161429+0,817329*Pt-0,052303*Vt

Există o dependenţă directă între variabila independentă Pt şi varialbila dependentă Ct,deoarece β1>0. Astfel la modificarea cu o unitate a valorii Pt cînd Vt rămîne constant, valoarea Ct se va majora cu 0,817329unităţi.

Există o dependenţă indirectă între variabila independentă Vt şi varialbila dependentă Ct,deoarece β2<0. Astfel la modificarea cu o unitate a valorii Vt cînd Pt rămîne constant, valoarea Ct se va micsora cu 0,052303 unităţi.

2. Verificarea testului Student:

Aprecierea semnificaţiei parametrilor modelului se va efectua testînd ipoteza nulă Ho:βo=0 şi ipoteza bilaterală de alternativă H1:β≠0 la pragul de semnificaţie α=0,05.

Parametrul β0

Ipoteze:

H0: β0=0, H1: β0≠0,

Pval0=0,153165

α=0,05; α < Pval 0.

Se acceptă ipoteza H0:β0=0 cu probabilitate 0,95; deci β0 este nesemnificativ.

Parametrul β1

Ipoteze:

H0: β1=0, H1: β1≠0,

Pval1=0,038476

α=0,05; α > Pval 1.

Se respinge ipoteza H0:β1=0 cu probabilitatea 0,95 si se accepta ipoteza H1.

Parametrul β2

Ipoteze:

H0: β2=0, H1: β2≠0,

Pval2=0,253382 α=0,05; α < Pval 2.

Se acceptă ipoteza H0:β2=0 cu probabilitate 0,95; deci β2 este nesemnificativ.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.