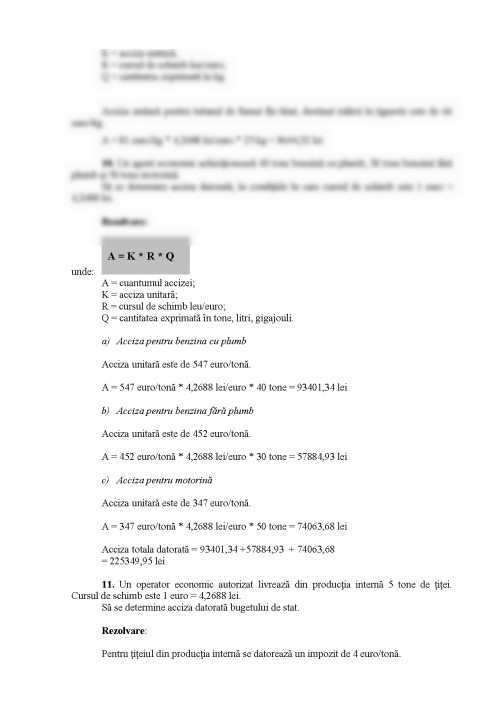

1. O persoană fizică obţine la locul principal de muncă următoarele venituri:

- salariu de bază: 1.200 lei;

- spor vechime: 10%;

- primă de concediu: 140 lei.

Persoana fizică are în întreţinere soţia fără venituri, un copil minor şi bunicul cu o pensie lunară de 260 lei.

Să se calculeze impozitul pe salariu şi salariul net.

Rezolvare:

Salariu de bază = 1.200 lei

Venit brut = salariu de bază + spor de vechime + prima de concediu

Venit brut = 1.200 + 10% * 1.200 + 140 = 1.460 lei

Contribuţia pentru şomaj = 0.5% * venitul brut = 0.5% * 1.460 = 7 lei

Contribuţia pentru asigurările sociale =10,5% * venit brut = 10,5% * 1.460

= 153 lei

Contribuţia pentru asigurările sociale de sănătate = 5,5 % * venit brut = 5,5% * *1.460 = 80 lei

Total contribuţii = 7 + 153 + 80 = 240 lei

Venit net = venit brut – total contribuţii = 1.460 – 240 = 1220 lei

Deduceri = 350 lei

Observaţie: angajatul are în întreţinere doar soţia şi copilul minor. Bunicul nu poate fi considerat persoană în întreţinere deoarece obţine un venit mai mare de 250 lei.

Venit impozabil = venit net – deduceri = 1220 – 350 = 870 lei

Impozit pe salariu = 16% * venit impozabil = 16% * 870 = 139 lei

Salariu net = venit net – impozit pe salariu = 1220 – 139 = 1081 lei

2. În luna iunie, un angajat obţine la locul principal de muncă următoarele venituri:

- salariu de bază: 2.000 lei;

- spor de risc: 10%;

- cadouri pentru copilul minor cu ocazia zilei de 1 iunie în valoare de 100 lei;

- tichete de masă în valoare de 191,84 lei;

- spor de vechime: 15%

Să se determine impozitul pe salariu şi salariul net, ştiind că:

- angajatul are în întreţinere un copil minor;

- angajatul plăteşte o cotizaţie sindicală lunară de 20 lei.

Rezolvare:

Salariu de bază = 2.000 lei

Venit brut = salariu de bază + spor de risc + spor de vechime

Venit brut = 2.000 + 10% * 2.000 + 15 % * 2.000 = 2.500 lei

Observaţii:

• cadourile acordate pentru copilul minor cu ocazia zilei de 1 iunie nu sunt considerate venituri salariale şi nu sunt impozabile, deoarece valoarea acestora nu depăşeşte 150 lei;

• tichetele de masă nu sunt considerate venituri salariale şi nu sunt impozabile.

Contribuţia pentru şomaj = 0.5% * 2.500 = 13 lei

Contribuţia pentru asigurările sociale = 10,5% * 2.500 = 263 lei

Contribuţia pentru asigurările sociale de stat = 5,5% * 2.500 = 138 lei

Total contribuţii = 13 + 263 + 138 = 414 lei

Venit net = venit brut - total contribuţii = 2.500 – 414 = 2086 lei

Deducere = 90 + 20 = 110 lei

Observaţie: deoarece angajatul are un venit brut cuprins între 1.000 lei şi 3.000 lei, deducerea se va stabili pe baza Ordinului nr. 1016 publicat în M.O nr. 668/2005.

Cotizaţia sindicală lunară este considerată deducere.

Venit impozabil = venit net – deducere = 2086 – 110 = 1976 lei

Impozit pe salariu = 16% * venit impozabil = 16% * 1976 = 316 lei

Salariu net = venit net – impozit pe salariu – cotizaţia sindicală lunară

= 2086 – 316 - 20 = 1750 lei

3. O persoană fizică obţine la locul principal de muncă în luna mai următoarele venituri:

- salariu de bază: 1.400 lei;

- spor de vechime: 10%;

- primă: 60 lei.

Persoana fizică are în întreţinere doi copii şi o rudă de gradul doi cu un venit lunar de 220 lei, dar care obţine venituri din valorificarea florilor în sere.

Să se determine impozitul pe salariu şi salariul net.

Rezolvare:

Salariu de bază = 1.400 lei

Venit brut = salariu de bază + spor de vechime + prima

Venit brut = 1.400 + 10% * 1.400 + 60 = 1.600 lei

Contribuţia pentru şomaj = 0.5% * venitul brut = 0.5% * 1.600 = 8 lei

Contribuţia pentru asigurările sociale = 10,5% * venit brut = 10,5% *

1.600 = 168 lei

Contribuţia pentru asigurările sociale de sănătate = 5,5% * venit brut =

= 5,5% * 1.600 = 88 lei

Total contribuţii = 8 + 168 + 88 = 264 lei

Venit net = venit brut – total contribuţii = 1.600 – 264 = 1.336 lei

Deducere = 320 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.