1. Ratele rentabilităţii comerciale, cunoscute în literatura anglo-saxonă sub denumirea de “Return On Sales” (ROS), exprimă rentabilitatea comercială sau rentabilitatea vânzărilor întreprinderii. În general, ele se determină ca raport între marjele de acumulare (soldurile intermediare de gestiune) calculate pe baza Contului de profit şi pierdere şi cifra de afaceri , fapt ce a atras denumirea de rate ale marjelor de acumulare sau rate de profitabilitate a cifrei de afaceri.

O semnificaţie aparte pentru întreprinderile cu activitate comercială prezintă rata marjei comerciale determinată ca raport între marja comercială (Mc) şi veniturile din vânzarea mărfurilor (Vmf):

Creşterea ratei marjei comerciale, însoţită de o reducere a veniturilor din vânzarea mărfurilor, este rezultatul unei politici de preţuri înalte, menită să asigure menţinerea sau creşterea marjei comerciale.

Rata marjei brute de exploatare şi rata marjei nete se determină raportând rezultatul din exploatare (Rexp) şi respectiv rezultatul net (Rnet) la cifra de afaceri (CA), după relaţiile care urmează:

3. Ratele rentabilităţii economice

Ratele de rentabilitate economică, în literatura de specialitate anglo-saxonă, cunoscute sub numele de „Return On Investment”(ROI), permit aprecierea performanţelor realizate în cadrul activităţii curente (de producţie şi comercializare) a întreprinderii. Ele sunt considerate expresia capacităţii managerului de a asigura o gestiune eficientă a activităţii de exploatare. Pentru calculul ratelor de rentabilitate economică, se face abstracşie de provenienţa capitalului (propriu sau împrumutat) investit în întreprindere şi de politica fiscală promovată de aceasta.

În exprimarea acestor rate, la numărătorul raportului pot interveni rezultatul economic (Rec), excedentul brut de exploatare (EBE) sau rezultatul din exploatare (Rexp), iar la numitorul raportului se poate utiliza activul total (At) sau activul din exploatare, numit şi capital economic (Cec).

Rata rentabilităţii economice a activului total măsoară rentabilitatea întregului capital angajat în activitatea curentă a întreprinderii, după relaţia:

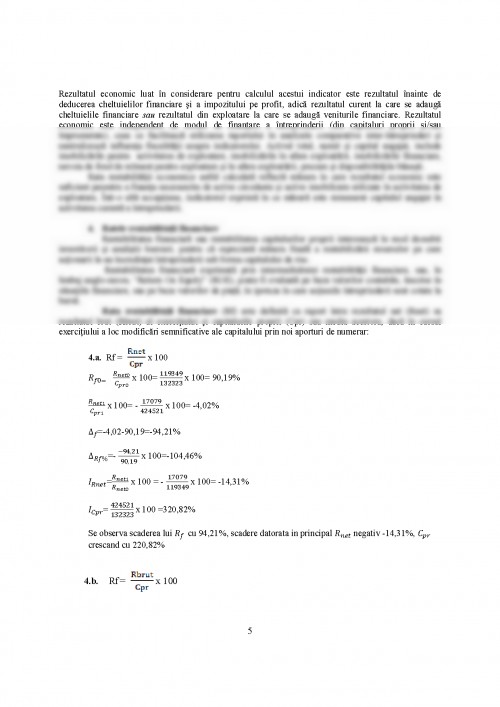

Rezultatul economic luat în considerare pentru calculul acestui indicator este rezultatul înainte de deducerea cheltuielilor financiare şi a impozitului pe profit, adică rezultatul curent la care se adaugă cheltuielile financiare sau rezultatul din exploatare la care se adaugă veniturile financiare. Rezultatul economic este independent de modul de finanţare a întreprinderii (din capitaluri proprii şi/sau împrumutate), ceea ce facilitează utilizarea raportului în analizele comparative inter-întreprinderi şi neutralizează influenţa fiscalităţii asupra indicatorului. Activul total, numit şi capital angajat, include imobilizările pentru activitatea de exploatare, imobilizările în afara exploatării, imobilizările financiare, nevoia de fond de rulment pentru exploatare şi în afara exploatării, precum şi disponibilităţile băneşti.

Rata rentabilităţii economice astfel calculată reflectă măsura în care rezultatul economic este suficient penmtru a finanţa necesarulm de active circulante şi active imobilizate utilizate în activitatea de exploatare, Într-o altă accepţiune, indicatorul exprimă în ce măsură este remunerat capitalul angajat în activitatea curentă a întreprinderii.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.