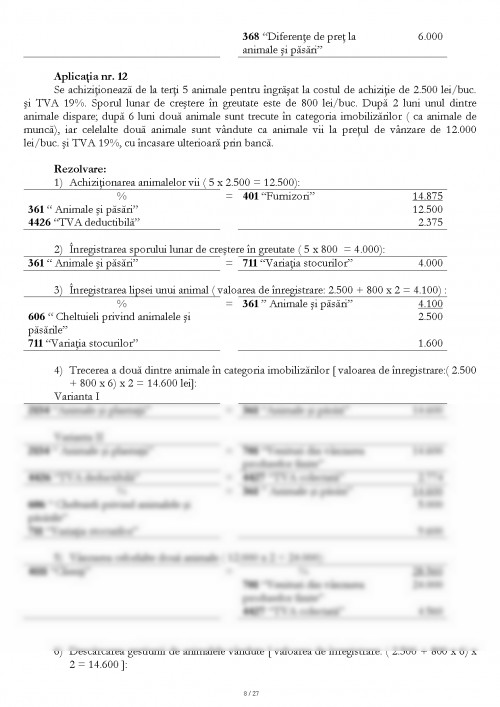

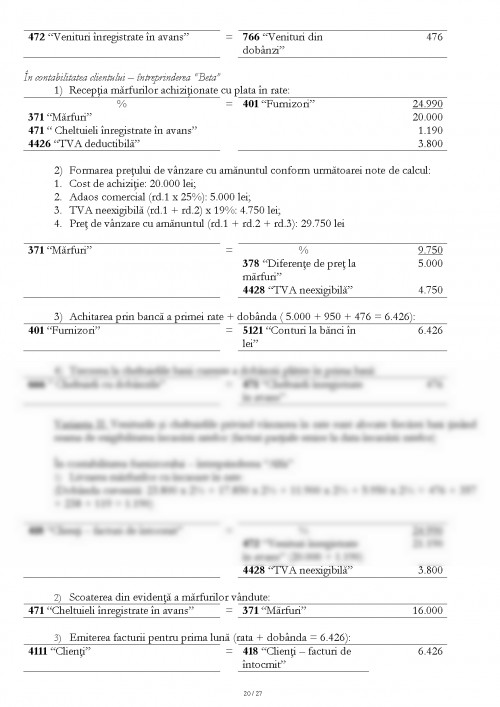

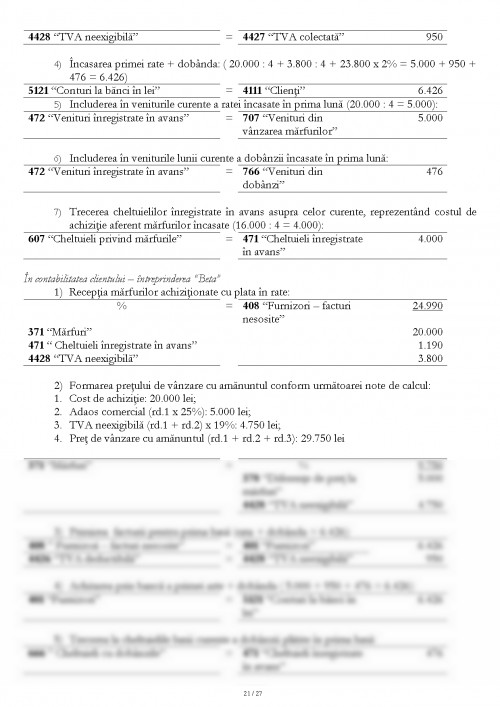

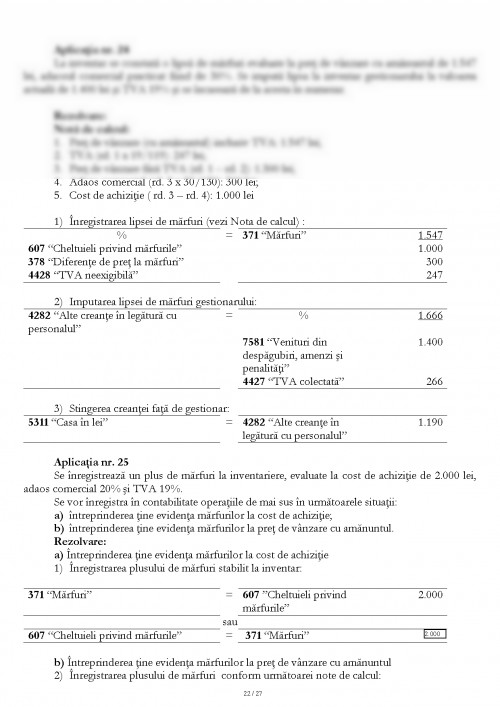

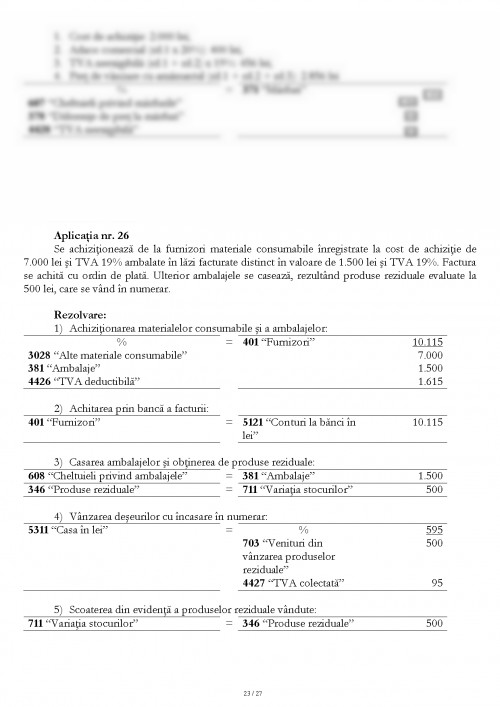

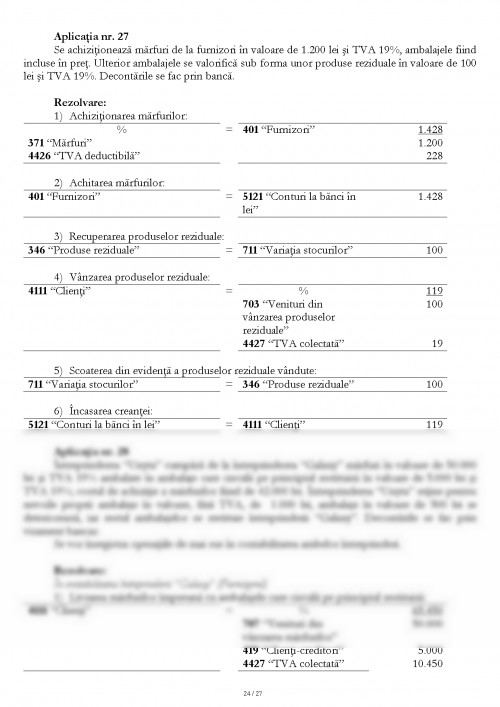

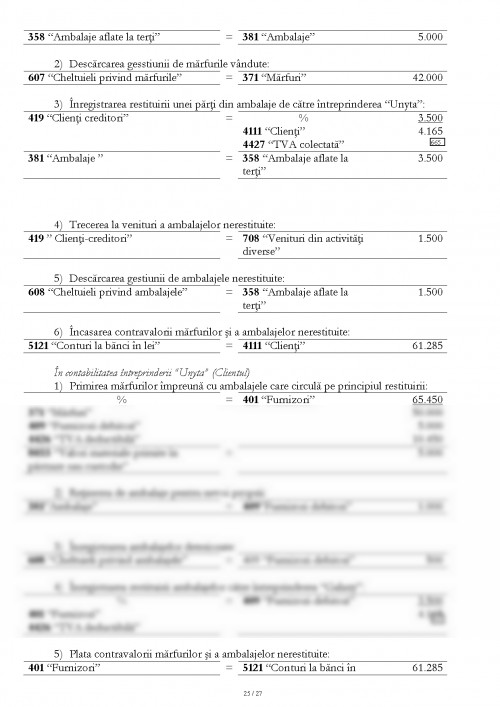

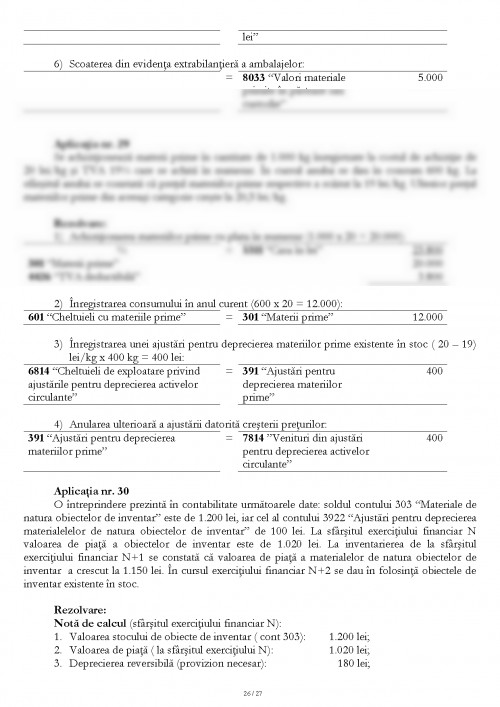

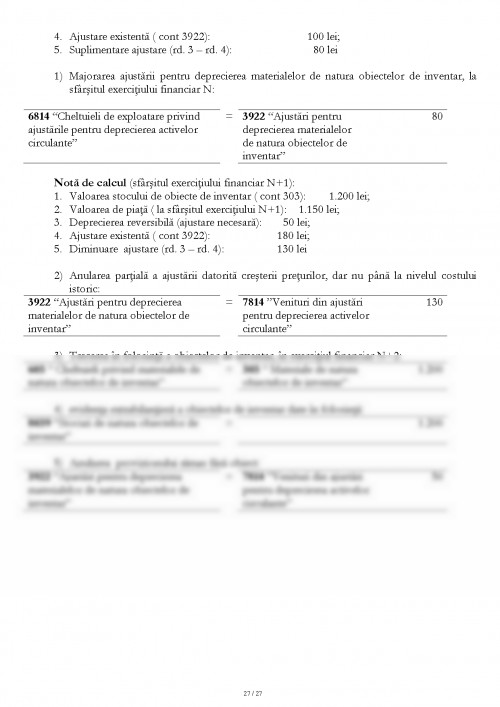

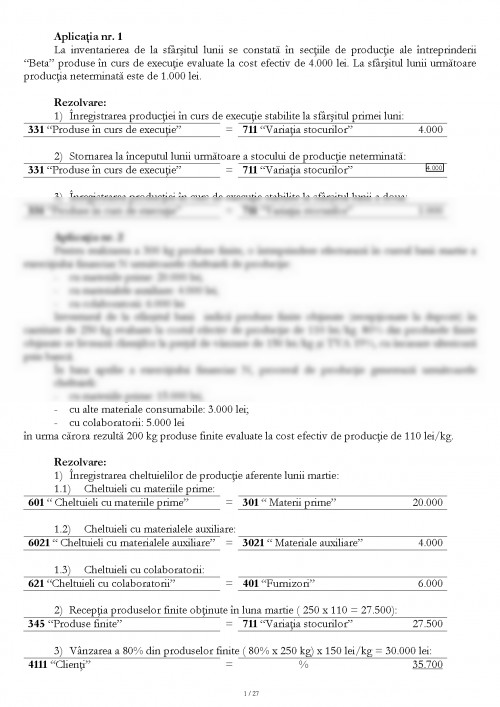

La inventarierea de la sfarsitul lunii se constata in sectiile de productie ale intreprinderii "Beta" produse in curs de executie evaluate la cost efectiv de 4.000 lei. La sfarsitul lunii urmatoare productia neterminata este de 1.000 lei.

Rezolvare:

1) Inregistrarea productiei in curs de executie stabilite la sfarsitul primei luni:

331 "Produse in curs de executie" = 711 "Variatia stocurilor" 4.000

2) Stornarea la inceputul lunii urmatoare a stocului de productie neterminata:

331 "Produse in curs de executie" = 711 "Variatia stocurilor"

3) Inregistrarea productiei in curs de executie stabilite la sfarsitul lunii a doua:

331 "Produse in curs de executie" = 711 "Variatia stocurilor" 1.000

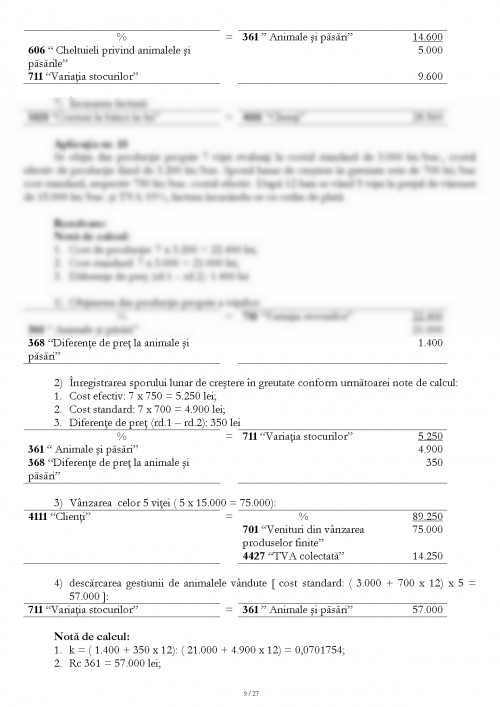

Aplicatia nr. 2

Pentru realizarea a 300 kg produse finite, o intreprindere efectueaza in cursul lunii martie a exercitiului financiar N urmatoarele cheltuieli de productie:

- cu materiile prime: 20.000 lei;

- cu materialele auxiliare: 4.000 lei;

- cu colaboratorii: 6.000 lei

Inventarul de la sfarsitul lunii indica produse finite obtinute (receptionate la depozit) in cantitate de 250 kg evaluate la costul efectiv de productie de 110 lei/kg. 80% din produsele finite obtinute se livreaza clientilor la pretul de vanzare de 150 lei/kg si TVA 19%, cu incasare ulterioara prin banca.

In luna aprilie a exercitiului financiar N, procesul de productie genereaza urmatoarele cheltuieli:

- cu materiile prime: 15.000 lei;

- cu alte materiale consumabile: 3.000 lei;

- cu colaboratorii: 5.000 lei

in urma carora rezulta 200 kg produse finite evaluate la cost efectiv de productie de 110 lei/kg.

Rezolvare:

1) Inregistrarea cheltuielilor de productie aferente lunii martie:

1.1) Cheltuieli cu materiile prime:

601 " Cheltuieli cu materiile prime" = 301 " Materii prime" 20.000

1.2) Cheltuieli cu materialele auxiliare:

6021 " Cheltuieli cu materialele auxiliare" = 3021 " Materiale auxiliare" 4.000

1.3) Cheltuieli cu colaboratorii:

621 "Cheltuieli cu colaboratorii" = 401 "Furnizori" 6.000

2) Receptia produselor finite obtinute in luna martie ( 250 x 110 = 27.500):

345 "Produse finite" = 711 "Variatia stocurilor" 27.500

3) Vanzarea a 80% din produselor finite ( 80% x 250 kg) x 150 lei/kg = 30.000 lei:

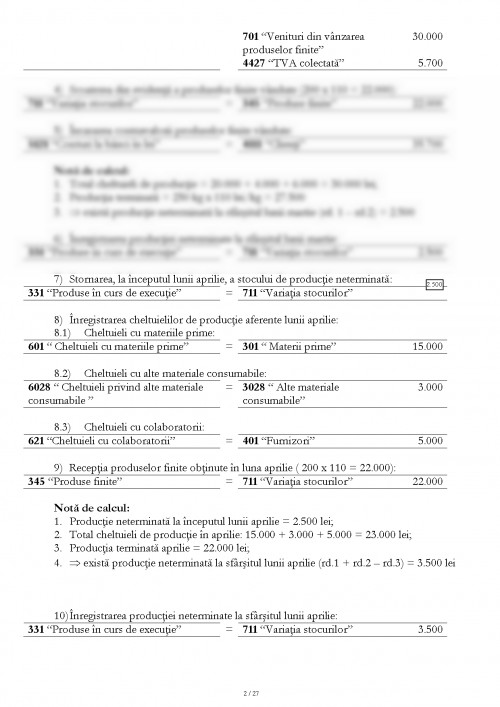

4111 "Clienti" = % 35.700

701 "Venituri din vanzarea produselor finite" 30.000

4427 "TVA colectata" 5.700

4) Scoaterea din evidenta a produselor finite vandute (200 x 110 = 22.000):

711 "Variatia stocurilor" = 345 "Produse finite" 22.000

5) Incasarea contravalorii produselor finite vandute:

5121 "Conturi la banci in lei" = 4111 "Clienti" 35.700

Nota de calcul:

1. Total cheltuieli de productie = 20.000 + 4.000 + 6.000 = 30.000 lei;

2. Productia terminata = 250 kg x 110 lei/kg = 27.500

3. ? exista productie neterminata la sfarsitul lunii martie (rd. 1 - rd.2) = 2.500

6) Inregistrarea productiei neterminate la sfarsitul lunii martie:

331 "Produse in curs de executie" = 711 "Variatia stocurilor" 2.500

7) Stornarea, la inceputul lunii aprilie, a stocului de productie neterminata:

331 "Produse in curs de executie" = 711 "Variatia stocurilor"

8) Inregistrarea cheltuielilor de productie aferente lunii aprilie:

8.1) Cheltuieli cu materiile prime:

601 " Cheltuieli cu materiile prime" = 301 " Materii prime" 15.000

8.2) Cheltuieli cu alte materiale consumabile:

6028 " Cheltuieli privind alte materiale consumabile " = 3028 " Alte materiale consumabile" 3.000

8.3) Cheltuieli cu colaboratorii:

621 "Cheltuieli cu colaboratorii" = 401 "Furnizori" 5.000

9) Receptia produselor finite obtinute in luna aprilie ( 200 x 110 = 22.000):

345 "Produse finite" = 711 "Variatia stocurilor" 22.000

Nota de calcul:

1. Productie neterminata la inceputul lunii aprilie = 2.500 lei;

2. Total cheltuieli de productie in aprilie: 15.000 + 3.000 + 5.000 = 23.000 lei;

3. Productia terminata aprilie = 22.000 lei;

4. ? exista productie neterminata la sfarsitul lunii aprilie (rd.1 + rd.2 - rd.3) = 3.500 lei

10) Inregistrarea productiei neterminate la sfarsitul lunii aprilie:

331 "Produse in curs de executie" = 711 "Variatia stocurilor" 3.500

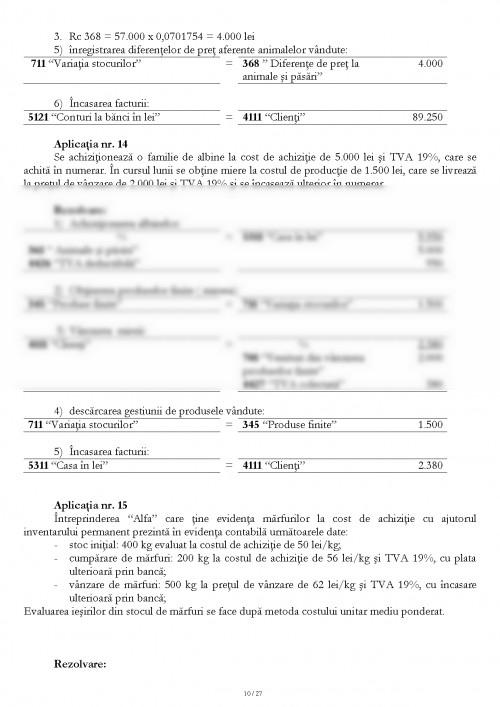

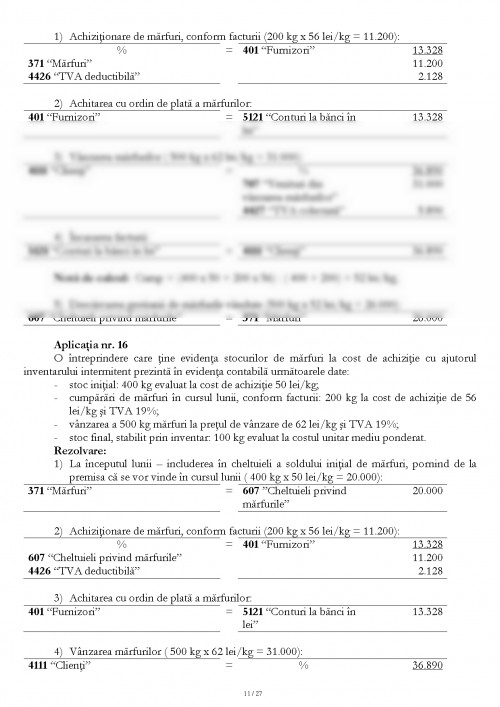

Aplicatia nr. 3

O entitate economica care tine evidenta stocului de produse finite la cost standard, efectueaza in cursul unei luni cheltuieli de productie in valoare de 25.000 lei. Produsele finite obtinute in cursul lunii sunt evaluate la cost standard de 23.000 lei, costul efectiv de productie fiind de 20.000 lei.

In luna urmatoare, cheltuielile totale de productie sunt de 10.000 lei, iar produsele finite obtinute, evaluate la cost standard, sunt in suma de 11.000 lei; costul efectiv find de 12.000 lei.

Rezolvare:

1) Inregistrarea produselor finite obtinute in prima luna:

% = 711 "Variatia stocurilor" 20.000

345 "Produse finite" 23.000

348 "Diferente de pret la produse"

Nota de calcul:

1. Total cheltuieli de productie = 25.000 lei;

2. Productia terminata (evaluata la cost efectiv) = 20.000 lei;

3. ? exista productie neterminata la sfarsitul primei luni (rd.1 - rd.2) = 5.000 lei

2) Inregistrarea productiei neterminate la sfarsitul primei luni:

331 "Produse in curs de executie" = 711 "Variatia stocurilor" 5.000

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.