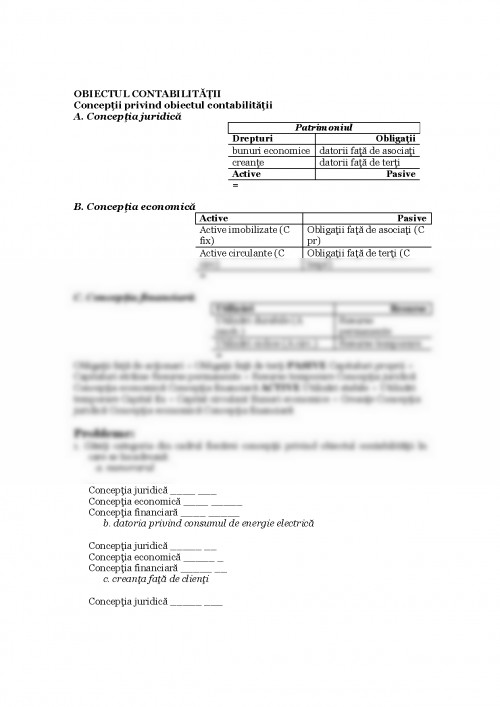

Concepţii privind obiectul contabilităţii

A. Concepţia juridică

Patrimoniul

Drepturi Obligaţii

bunuri economice datorii faţă de asociaţi

creanţe datorii faţă de terţi

Active Pasive

=

B. Concepţia economică

Active Pasive

Active imobilizate (C fix) Obligaţii faţă de asociaţi (C pr)

Active circulante (C circ) Obligaţii faţă de terţi (C împr)

=

C. Concepţia financiară:

Utilizări Resurse

Utilizări durabile (A imob.) Resurse permanente

Utilizări ciclice (A circ.) Resurse temporare

=

Obligaţii faţă de acţionari + Obligaţii faţă de terţi PASIVE Capitaluri proprii + Capitaluri străine Resurse permanente + Resurse temporare Concepţia juridică Concepţia economică Concepţia financiară ACTIVE Utilizări stabile + Utilizări temporare Capital fix + Capital circulant Bunuri economice + Creanţe Concepţia juridică Concepţia economică Concepţia financiară

Probleme:

1. Găsiţi categoria din cadrul fiecărei concepţii privind obiectul contabilităţii în care se încadrează:

a. numerarul

Concepţia juridică ____ ___

Concepţia economică ____ _____

Concepţia financiară ____ _____

b. datoria privind consumul de energie electrică

Concepţia juridică _____ __

Concepţia economică _____ _

Concepţia financiară _____ __

c. creanţa faţă de clienţi

Concepţia juridică _____ ___

Concepţia economică _____ ____

Concepţia financiară _____ ___

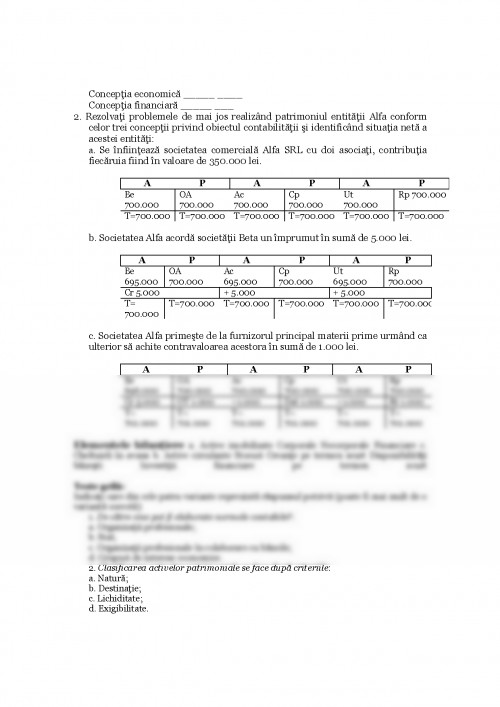

2. Rezolvaţi problemele de mai jos realizând patrimoniul entităţii Alfa conform celor trei concepţii privind obiectul contabilităţii şi identificând situaţia netă a acestei entităţi:

a. Se înfiinţează societatea comercială Alfa SRL cu doi asociaţi, contribuţia fiecăruia fiind în valoare de 350.000 lei.

A P A P A P

Be 700.000 OA 700.000 Ac 700.000 Cp 700.000 Ut 700.000 Rp 700.000

T=700.000 T=700.000 T=700.000 T=700.000 T=700.000 T=700.000

b. Societatea Alfa acordă societăţii Beta un împrumut în sumă de 5.000 lei.

A P A P A P

Be 695.000 OA 700.000 Ac 695.000 Cp 700.000 Ut 695.000 Rp 700.000

Cr 5.000 + 5.000 + 5.000

T= 700.000 T=700.000 T=700.000 T=700.000 T=700.000 T=700.000

c. Societatea Alfa primeşte de la furnizorul principal materii prime urmând ca ulterior să achite contravaloarea acestora în sumă de 1.000 lei.

A P A P A P

Be 696.000 OA 700.000 Ac 700.000 Cp 700.000 Ut 700.000 Rp 700.000

Cr 5.000 OT 1.000 +1.000 Dat 1.000 +1.000 Rt 1.000

T= 701.000 T= 701.000 T= 701.000 T= 701.000 T= 701.000 T= 701.000

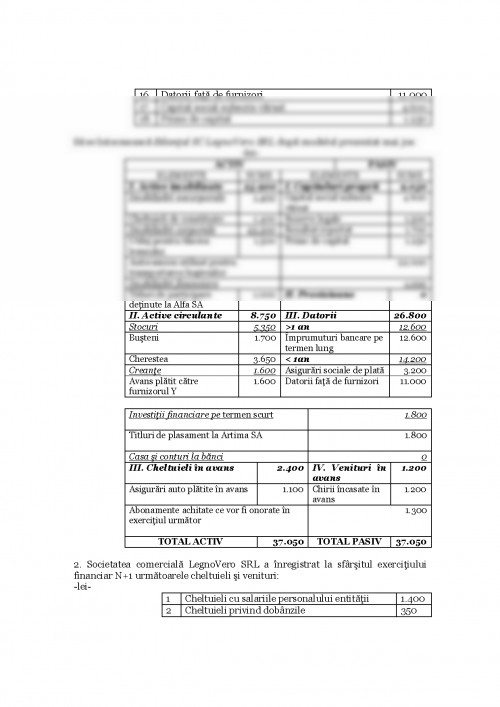

Elementele bilanţiere a. Active imobilizate Corporale Necorporale Financiare c. Cheltuieli în avans b. Active circulante Stocuri Creanţe pe termen scurt Disponibilităţi băneşti Investiţii financiare pe termen scurt

Teste grilă:

Indicaţi care din cele patru variante reprezintă răspunsul potrivit (poate fi mai mult de o variantă corectă):

1. De către cine pot fi elaborate normele contabile?:

a. Organizaţii profesionale;

b. Stat;

c. Organizaţii profesionale în colaborare cu băncile;

d. Grupuri de interese economice.

2. Clasificarea activelor patrimoniale se face după criteriile:

a. Natură;

b. Destinaţie;

c. Lichiditate;

d. Exigibilitate.

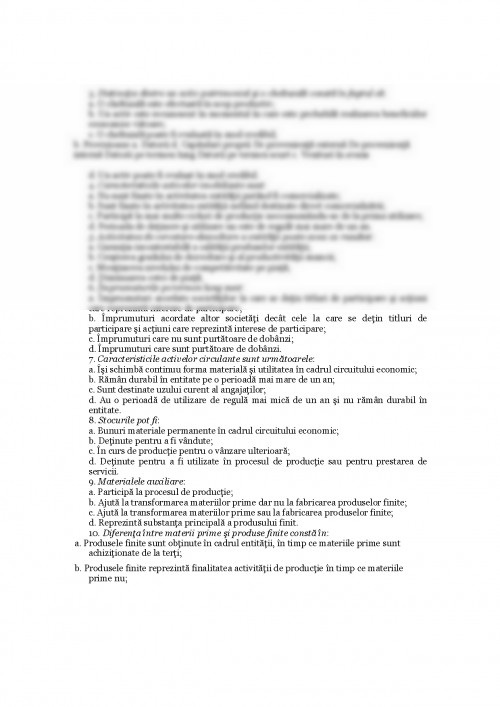

3. Distincţia dintre un activ patrimonial şi o cheltuială constă în faptul că:

a. O cheltuială este efectuată în scop productiv;

b. Un activ este recunoscut în momentul în care este probabilă realizarea beneficiilor economice viitoare;

c. O cheltuială poate fi evaluată în mod credibil;

b. Provizioane a. Datorii d. Capitaluri proprii De provenienţă externă De provenienţă internă Datorii pe termen lung Datorii pe termen scurt c. Venituri în avans

materia: Bazele contabilitatii, Finante-Banci, anul 1

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.