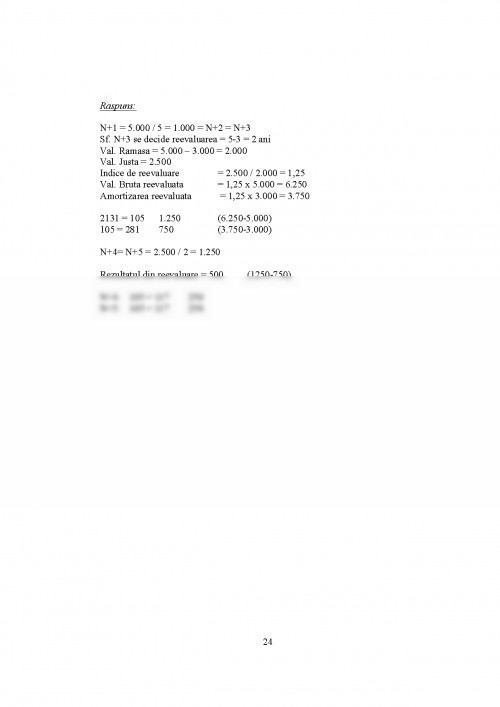

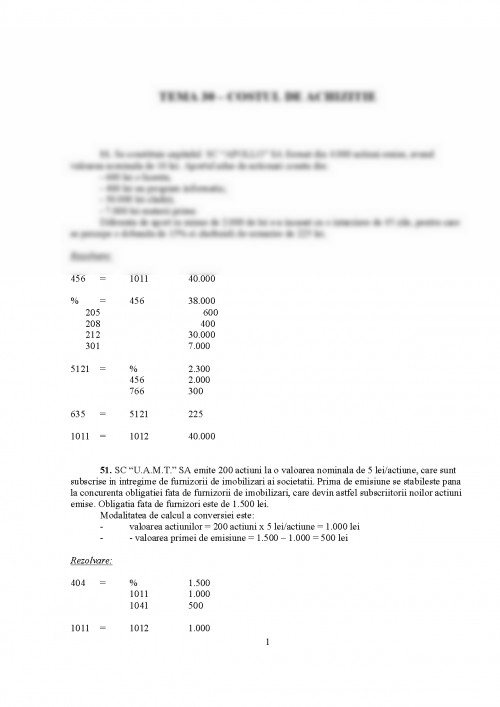

11. Se constituie capitalul SC “APOLLO” SA format din 4.000 actiuni emise, avand valoarea nominala de 10 lei. Aportul adus de actionari consta din:

- 600 lei o licenta;

- 400 lei un program informatic;

- 30.000 lei cladiri;

- 7.000 lei materii prime.

Diferenta de aport in minus de 2.000 de lei s-a incasat cu o intarziere de 45 zile, pentru care se percepe o dobanda de 15% si cheltuieli de urmarire de 225 lei.

Rezolvare:

456 = 1011 40.000

% = 456 38.000

205 600

208 400

212 30.000

301 7.000

5121 = % 2.300

456 2.000

766 300

635 = 5121 225

1011 = 1012 40.000

51. SC “U.A.M.T.” SA emite 200 actiuni la o valoarea nominala de 5 lei/actiune, care sunt subscrise in intregime de furnizorii de imobilizari ai societatii. Prima de emisiune se stabileste pana la concurenta obligatiei fata de furnizorii de imobilizari, care devin astfel subscriitorii noilor actiuni emise. Obligatia fata de furnizori este de 1.500 lei.

Modalitatea de calcul a conversiei este:

- valoarea actiunilor = 200 actiuni x 5 lei/actiune = 1.000 lei

- - valoarea primei de emisiune = 1.500 – 1.000 = 500 lei

Rezolvare:

404 = % 1.500

1011 1.000

1041 500

1011 = 1012 1.000

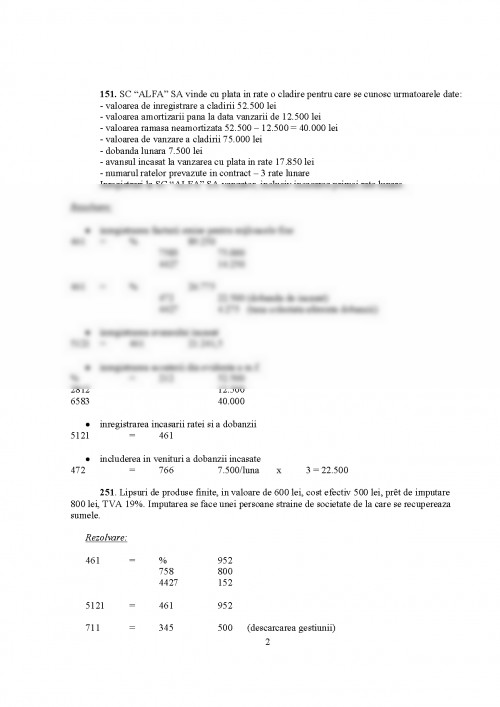

151. SC “ALFA” SA vinde cu plata in rate o cladire pentru care se cunosc urmatoarele date:

- valoarea de inregistrare a cladirii 52.500 lei

- valoarea amortizarii pana la data vanzarii de 12.500 lei

- valoarea ramasa neamortizata 52.500 – 12.500 = 40.000 lei

- valoarea de vanzare a cladirii 75.000 lei

- dobanda lunara 7.500 lei

- avansul incasat la vanzarea cu plata in rate 17.850 lei

- numarul ratelor prevazute in contract – 3 rate lunare

Inregistrari la SC “ALFA” SA vanzator, inclusiv incasarea primei rate lunare.

Rezolvare:

- inregistrarea facturii emise pentru mijloacele fixe

461 = % 89.250

7583 75.000

4427 14.250

461 = % 26.775

472 22.500 (dobanda de incasat)

4427 4.275 (taxa colectata aferenta dobanzii)

- inregistrarea avansului incasat

5121 = 461 21.241,5

- inregistrarea scoaterii din evidenta a m.f.

% = 212 52.500

2812 12.500

6583 40.000

- inregistrarea incasarii ratei si a dobanzii

5121 = 461

- includerea in venituri a dobanzii incasate

472 = 766 7.500/luna x 3 = 22.500

251. Lipsuri de produse finite, in valoare de 600 lei, cost efectiv 500 lei, prêt de imputare 800 lei, TVA 19%. Imputarea se face unei persoane straine de societate de la care se recupereaza sumele.

Rezolvare:

461 = % 952

758 800

4427 152

5121 = 461 952

711 = 345 500 (descarcarea gestiunii)

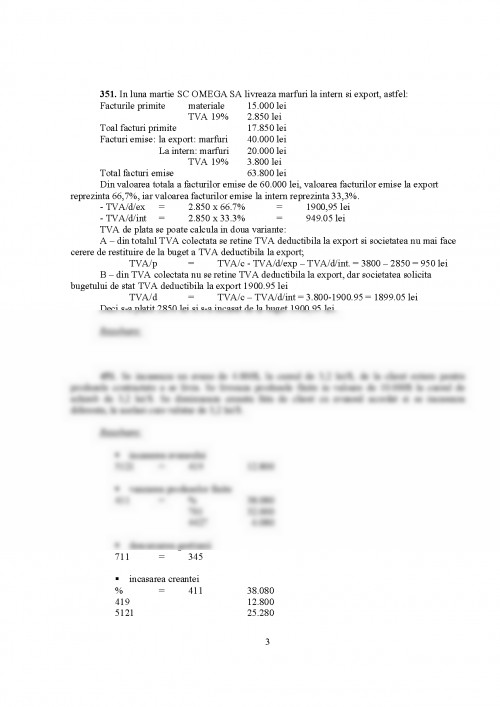

351. In luna martie SC OMEGA SA livreaza marfuri la intern si export, astfel:

Facturile primite materiale 15.000 lei

TVA 19% 2.850 lei

Toal facturi primite 17.850 lei

Facturi emise: la export: marfuri 40.000 lei

La intern: marfuri 20.000 lei

TVA 19% 3.800 lei

Total facturi emise 63.800 lei

Din valoarea totala a facturilor emise de 60.000 lei, valoarea facturilor emise la export reprezinta 66,7%, iar valoarea facturilor emise la intern reprezinta 33,3%.

- TVA/d/ex = 2.850 x 66.7% = 1900,95 lei

- TVA/d/int = 2.850 x 33.3% = 949.05 lei

TVA de plata se poate calcula in doua variante:

A – din totalul TVA colectata se retine TVA deductibila la export si societatea nu mai face cerere de restituire de la buget a TVA deductibila la export;

TVA/p = TVA/c - TVA/d/exp – TVA/d/int. = 3800 – 2850 = 950 lei

B – din TVA colectata nu se retine TVA deductibila la export, dar societatea solicita bugetului de stat TVA deductibila la export 1900.95 lei

TVA/d = TVA/c – TVA/d/int = 3.800-1900.95 = 1899.05 lei

Deci s-a platit 2850 lei si s-a incasat de la buget 1900,95 lei.

Rezolvare:

451. Se incaseaza un avans de 4.000$, la cursul de 3,2 lei/$, de la client extern pentru produsele contractate a se livra. Se livreaza produsele finite in valoare de 10.000$ la cursul de schimb de 3,2 lei/$. Se diminueaza creanta fata de client cu avansul acordat si se incaseaza diferenta, la acelasi curs valutar de 3,2 lei/$.

Rezolvare:

incasarea avansului

5121 = 419 12.800

vanzarea produselor finite

411 = % 38.080

701 32.000

4427 6.080

descarcarea gestiunii

711 = 345

incasarea creantei

% = 411 38.080

419 12.800

5121 25.280

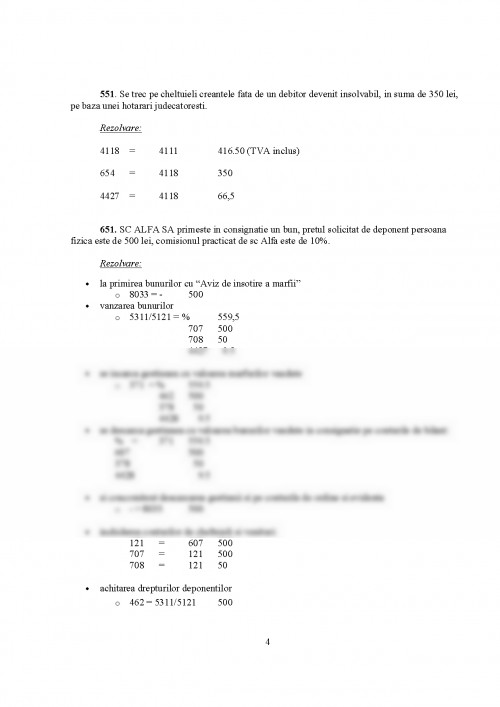

551. Se trec pe cheltuieli creantele fata de un debitor devenit insolvabil, in suma de 350 lei, pe baza unei hotarari judecatoresti.

Rezolvare:

4118 = 4111 416.50 (TVA inclus)

654 = 4118 350

4427 = 4118 66,5

651. SC ALFA SA primeste in consignatie un bun, pretul solicitat de deponent persoana fizica este de 500 lei, comisionul practicat de sc Alfa este de 10%.

Rezolvare:

- la primirea bunurilor cu “Aviz de insotire a marfii”

o 8033 = - 500

- vanzarea bunurilor

o 5311/5121 = % 559,5

707 500

708 50

4427

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.