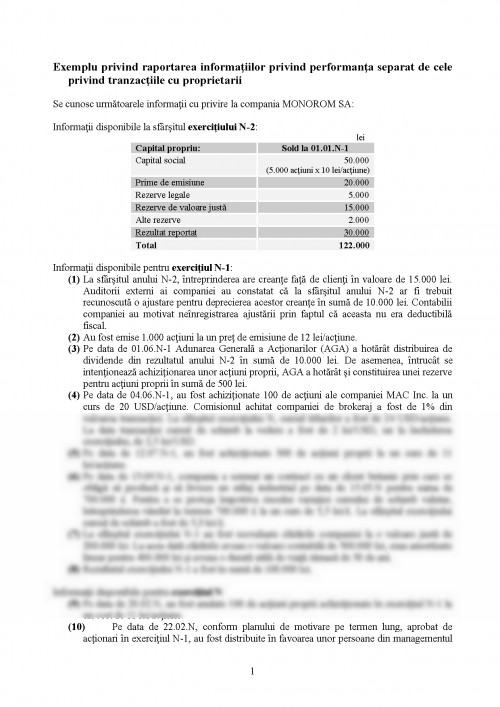

Se cunosc următoarele informaţii cu privire la compania MONOROM SA:

Informaţii disponibile la sfârşitul exerciţiului N-2:

lei

Capital propriu: Sold la 01.01.N-1

Capital social 50.000

(5.000 acţiuni x 10 lei/acţiune)

Prime de emisiune 20.000

Rezerve legale 5.000

Rezerve de valoare justă 15.000

Alte rezerve 2.000

Rezultat reportat 30.000

Total 122.000

Informaţii disponibile pentru exerciţiul N-1:

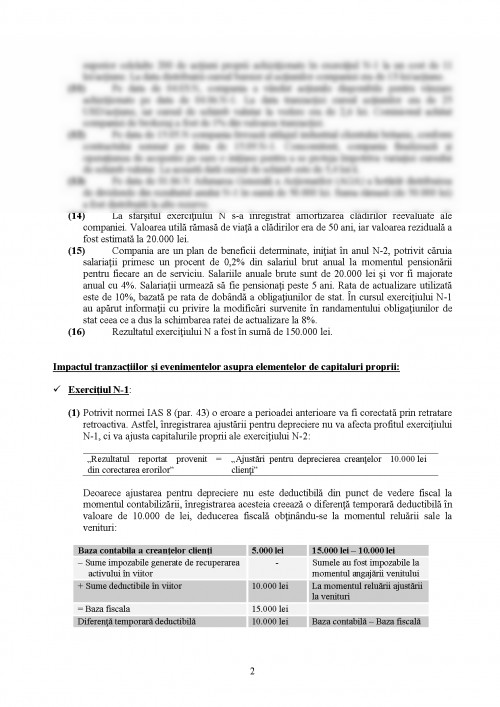

(1) La sfârşitul anului N-2, întreprinderea are creanţe faţă de clienţi în valoare de 15.000 lei. Auditorii externi ai companiei au constatat că la sfârşitul anului N-2 ar fi trebuit recunoscută o ajustare pentru deprecierea acestor creanţe în sumă de 10.000 lei. Contabilii companiei au motivat neînregistrarea ajustării prin faptul că aceasta nu era deductibilă fiscal.

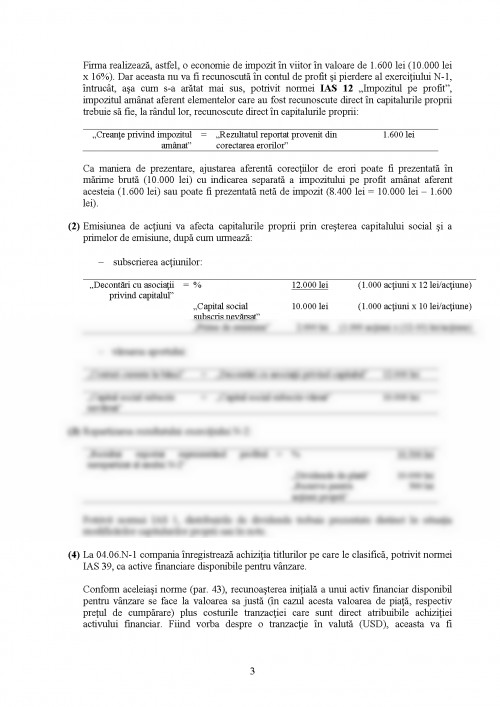

(2) Au fost emise 1.000 acţiuni la un preţ de emisiune de 12 lei/acţiune.

(3) Pe data de 01.06.N-1 Adunarea Generală a Acţionarilor (AGA) a hotărât distribuirea de dividende din rezultatul anului N-2 în sumă de 10.000 lei. De asemenea, întrucât se intenţionează achiziţionarea unor acţiuni proprii, AGA a hotărât şi constituirea unei rezerve pentru acţiuni proprii în sumă de 500 lei.

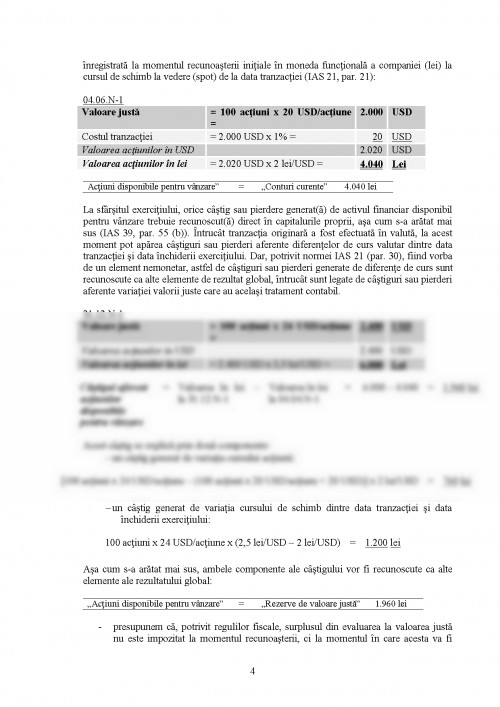

(4) Pe data de 04.06.N-1, au fost achiziţionate 100 de acţiuni ale companiei MAC Inc. la un curs de 20 USD/acţiune. Comisionul achitat companiei de brokeraj a fost de 1% din valoarea tranzacţiei. La sfârşitul exerciţiului N, cursul titlurilor a fost de 24 USD/acţiune. La data tranzacţiei cursul de schimb la vedere a fost de 2 lei/USD, iar la închiderea exerciţiului, de 2,5 lei/USD.

(5) Pe data de 12.07.N-1, au fost achiziţionate 300 de acţiuni proprii la un curs de 11 lei/acţiune.

(6) Pe data de 15.09.N-1, compania a semnat un contract cu un client britanic prin care se obligă să producă şi să livreze un utilaj industrial pe data de 15.05.N pentru suma de 700.000 £. Pentru a se proteja împotriva riscului variaţiei cursului de schimb valutar, întreprinderea vândut la termen 700.000 £ la un curs de 5,5 lei/£. La sfârşitul exerciţiului cursul de schimb a fost de 5,3 lei/£.

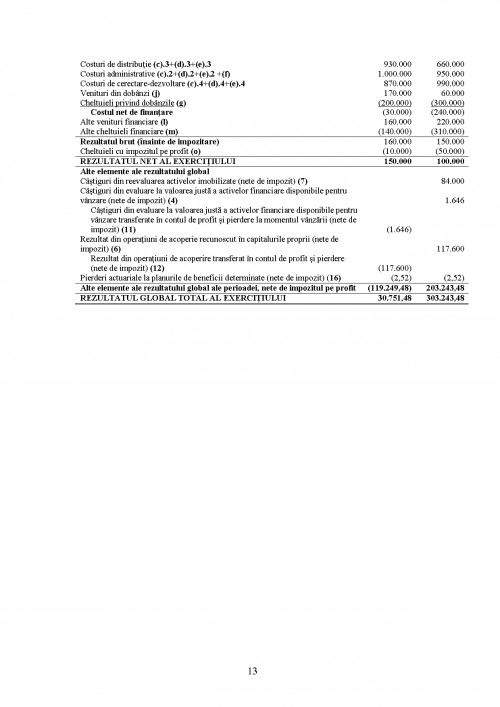

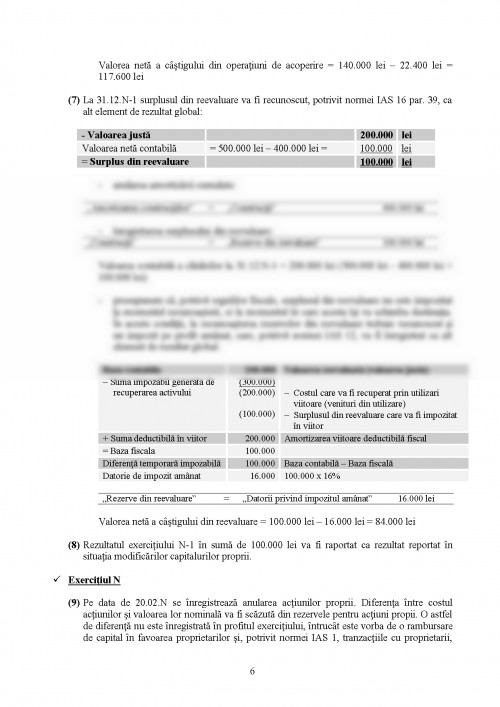

(7) La sfârşitul exerciţiului N-1 au fost reevaluate clădirile companiei la o valoare justă de 200.000 lei. La acea dată clădirile aveau o valoare contabilă de 500.000 lei, erau amortizate linear pentru 400.000 lei şi aveau o durată utilă de viaţă rămasă de 50 de ani.

(8) Rezultatul exerciţiului N-1 a fost în sumă de 100.000 lei.

Informaţii disponibile pentru exerciţiul N:

(9) Pe data de 20.02.N, au fost anulate 100 de acţiuni proprii achiziţionate în exerciţiul N-1 la un cost de 11 lei/acţiune.

(10) Pe data de 22.02.N, conform planului de motivare pe termen lung, aprobat de acţionari în exerciţiul N-1, au fost distribuite în favoarea unor persoane din managementul superior celelalte 200 de acţiuni proprii achiziţionate în exerciţiul N-1 la un cost de 11 lei/acţiune. La data distribuirii cursul bursier al acţiunilor companiei era de 13 lei/acţiune.

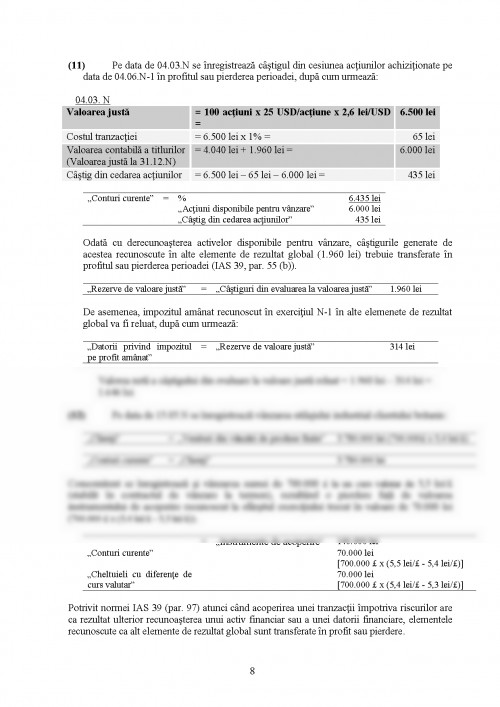

(11) Pe data de 04.03.N, compania a vândut acţiunile disponibile pentru vânzare achiziţionate pe data de 04.06.N-1. La data tranzacţiei cursul acţiunilor era de 25 USD/acţiune, iar cursul de schimb valutar la vedere era de 2,6 lei. Comisionul achitat companiei de brokeraj a fost de 1% din valoarea tranzacţiei.

(12) Pe data de 15.05.N compania livrează utilajul industrial clientului britanic, conform contractului semnat pe data de 15.09.N-1. Concomitent, compania finalizează şi operaţiunea de acoperire pe care o iniţiase pentru a se proteja împotriva variaţiei cursului de schimb valutar. La această dată cursul de schimb este de 5,4 lei/£.

(13) Pe data de 01.06.N Adunarea Generală a Acţionarilor (AGA) a hotărât distribuirea de dividende din rezultatul anului N-1 în sumă de 50.000 lei. Suma rămasă (de 50.000 lei) a fost distribuită la alte rezerve.

(14) La sfârşitul exerciţiului N s-a înregistrat amortizarea clădirilor reevaluate ale companiei. Valoarea utilă rămasă de viaţă a clădirilor era de 50 ani, iar valoarea reziduală a fost estimată la 20.000 lei.

(15) Compania are un plan de beneficii determinate, iniţiat în anul N-2, potrivit căruia salariaţii primesc un procent de 0,2% din salariul brut anual la momentul pensionării pentru fiecare an de serviciu. Salariile anuale brute sunt de 20.000 lei şi vor fi majorate anual cu 4%. Salariaţii urmează să fie pensionaţi peste 5 ani. Rata de actualizare utilizată este de 10%, bazată pe rata de dobândă a obligaţiunilor de stat. În cursul exerciţiului N-1 au apărut informaţii cu privire la modificări survenite în randamentului obligaţiunilor de stat ceea ce a dus la schimbarea ratei de actualizare la 8%.

(16) Rezultatul exerciţiului N a fost în sumă de 150.000 lei.

Impactul tranzacţiilor şi evenimentelor asupra elementelor de capitaluri proprii:

Exerciţiul N-1:

(1) Potrivit normei IAS 8 (par. 43) o eroare a perioadei anterioare va fi corectată prin retratare retroactiva. Astfel, înregistrarea ajustării pentru depreciere nu va afecta profitul exerciţiului N-1, ci va ajusta capitalurile proprii ale exerciţiului N-2:

„Rezultatul reportat provenit din corectarea erorilor” = „Ajustări pentru deprecierea creanţelor clienţi” 10.000 lei

Deoarece ajustarea pentru depreciere nu este deductibilă din punct de vedere fiscal la momentul contabilizării, înregistrarea acesteia creează o diferenţă temporară deductibilă în valoare de 10.000 de lei, deducerea fiscală obţinându-se la momentul reluării sale la venituri:

Baza contabila a creanţelor clienţi 5.000 lei 15.000 lei – 10.000 lei

– Sume impozabile generate de recuperarea activului în viitor - Sumele au fost impozabile la momentul angajării venitului

+ Sume deductibile în viitor 10.000 lei La momentul reluării ajustării la venituri

= Baza fiscala 15.000 lei

Diferenţă temporară deductibilă 10.000 lei Baza contabilă – Baza fiscală

Firma realizează, astfel, o economie de impozit în viitor în valoare de 1.600 lei (10.000 lei x 16%). Dar aceasta nu va fi recunoscută în contul de profit şi pierdere al exerciţiului N-1, întrucât, aşa cum s-a arătat mai sus, potrivit normei IAS 12 „Impozitul pe profit”, impozitul amânat aferent elementelor care au fost recunoscute direct în capitalurile proprii trebuie să fie, la rândul lor, recunoscute direct în capitalurile proprii:

„Creanţe privind impozitul amânat” = „Rezultatul reportat provenit din corectarea erorilor” 1.600 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.