Seminar 1 CONTABILITATE FINANCIARA

PATRIMONIUL

ACTIV PASIV

Bunuri + contravaloarea drepturilor de creante (furnizori, actionari) Surse de finantare (datorii, obligatii)

Elemente de ACTIV Elemente de PASIV

Active imobilizate

imobilizari necorporale (clasa 2)

imobilizari corporale (clasa 2)

imobilizari financiare ( clasa 2)

Capital social

capitaluri proprii ( clasa 1)

provizioane ( clasa 1)

imprumuturi si datorii asimilate (clasa 1)

Active circulante

creante ( clasa 3)

stocuri (clasa 3)

active de trezorerie ( clasa 5)

II. Datori curente

datorii comerciale ( clasa 4)

datorii fiscale ( clasa 4)

datorii fata de salariati ( clasa 4)

datorii fata de actionari/asociati (clasa 4)

credite bancare pe termen scurt ( clasa 4)

Active de regularizare si asimilate

cheltuieli inregistrate in avans ( clasa 4)

cheltuieli din operatii in curs de clarificare( clasa 4) III Pasive de regularizare si asimilate

venituri inregistrate in avans (clasa 4)

decontari din operatii in curs de clarificare (clasa 4)

Active imobilizate ( stau o perioada lunga de timp la dispozitia unitatii mai mult de un an) – nu sunt destinate comercializarii, creantele au perioada de incasare mai mare de un an.

Activele circulante ( stau la disopozitia unitatii o perioada scurta de timp) – bunurile sunt destinate comercializarii, creantele au perioada de incasare mai mica de un an.

Capitalurile ( sunt surse de finatare proprii sau atrase care au termen de exigibilitate mai mare de un an ) – datoriile curente sunt surse atrase care au termen de exigibilitate mai mic de un an.

Clasele de conturi:

Clasa 1 – CAPITALURI

Clasa 2 – ACTIVE IMOBILIZATE

Clasa 3 – STOCURI

Clasa 4 – TERTI

Clasa 5 – TREZORERIE

Clasa 6 – CHELTUIELI ( cu exceptia cheltuielilor de constituire – clasa 2 si a cheltuielilor din clasa 4)

Clasa 7 – VENITURI ( cu exceptia veniturilor din clasa 4)

Clasa 8 – COSTURI EXTRABILANTIERE de ordine si evidente

Clasa 9 – CONTURI DE GESTIUNE

Seminar 2 CONTABILITATE FINANCIARA

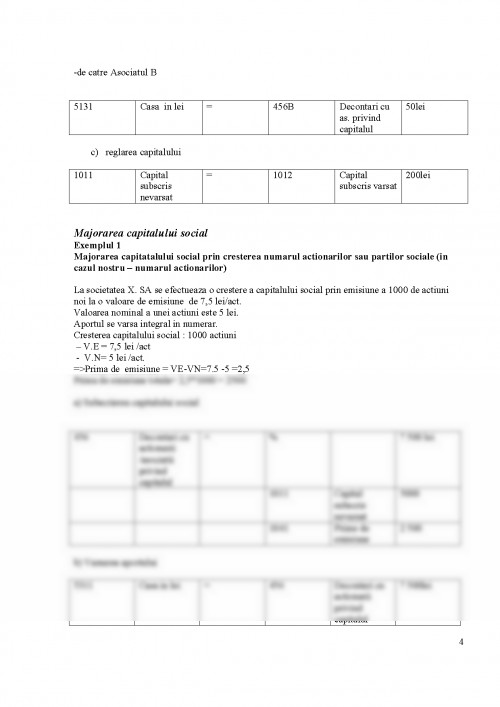

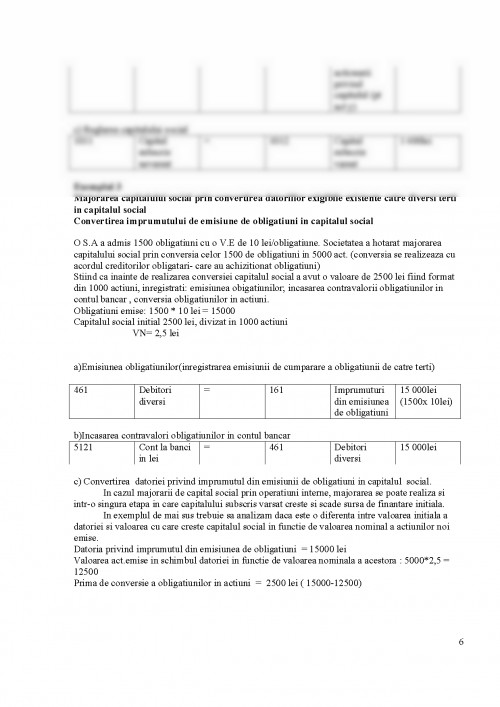

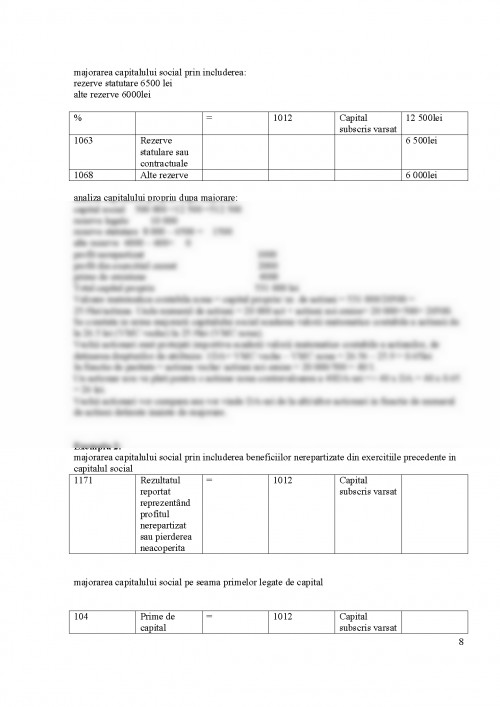

CONSTITUIREA CAPITALULUI SOCIAL

Exemplul nr.1

Constituirea unei S.A. ( societate pe actiuni)

Se constituie societatea „ BETA” S.A. cu un capital social subscris de 120 000lei divizat in 40 000 de actiuni cu valoare nominala 3 lei/ actiune. Aporturile vor fi varsate dupa subscriere si constau in:

- contravaloarea a 10 000 de actiuni - disponibilitati banesti in lei;

- contravaloarea a 15 000 de actiuni - aport in natura ( teren – 45 000lei);

- contravaloarea a 15 000 de actiuni – numerar varsat in casierie.

In urma varsarii integrale a capitalului, suma existenta in casierie se depune la banca.

REZOLVARE:

a)subscrierea capitalului social

Deoarece valoarea aportului in natura (teren – 45 000lei) este egala cu valoarea actiunilor emise in schimbul aportului in functie de valoarea nominala a acestora ( 15 000actiuni x 3lei = 45 000 lei) => nu avem prime de aport.

Nu avem prime de emisiune.

456 Decontari cu asociatii privind capitalul = 1011 Capital subscris nevarsat 120 000lei

(40 000 act x 3 lei)

b)varsarea aportului

% = 456 Decontari cu asoc. privind capitalul 120 000lei

5121 Cont la banci in lei 30 000lei

(10 000 x 3 lei)

2111 Terenuri 45 0000lei

5311 Casa in lei 45 0000lei

c)reglarea capitalului

1011 Capital subscris nevarsat = 1012 Capital subscris varsat 120 000lei

d)depunerea numerarului la banca

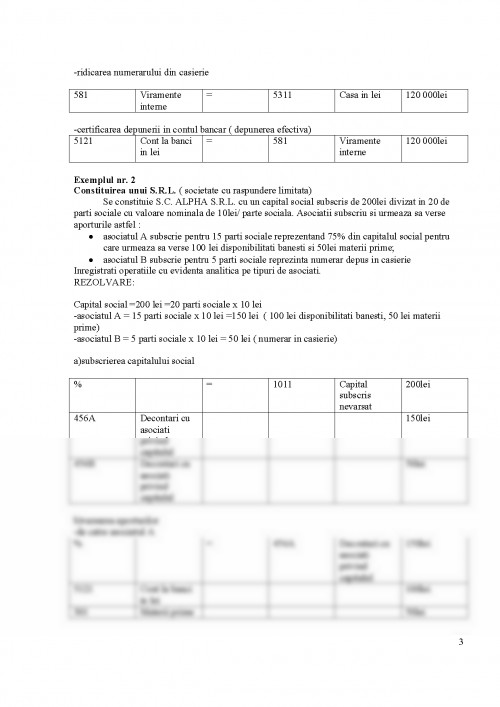

-ridicarea numerarului din casierie

581 Viramente interne = 5311 Casa in lei 120 000lei

-certificarea depunerii in contul bancar ( depunerea efectiva)

5121 Cont la banci in lei = 581 Viramente interne 120 000lei

Exemplul nr. 2

Constituirea unui S.R.L. ( societate cu raspundere limitata)

Se constituie S.C. ALPHA S.R.L. cu un capital social subscris de 200lei divizat in 20 de parti sociale cu valoare nominala de 10lei/ parte sociala. Asociatii subscriu si urmeaza sa verse aporturile astfel :

- asociatul A subscrie pentru 15 parti sociale reprezentand 75% din capitalul social pentru care urmeaza sa verse 100 lei disponibilitati banesti si 50lei materii prime;

- asociatul B subscrie pentru 5 parti sociale reprezinta numerar depus in casierie

Inregistrati operatiile cu evidenta analitica pe tipuri de asociati

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.