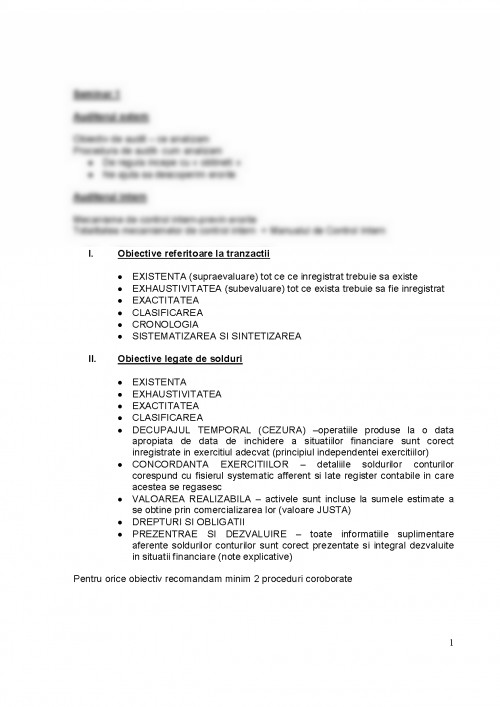

Auditorul extern

Obiectiv de audit – ce analizam

Procedura de audit- cum analizam

- De regula incepe cu « obtineti »

- Ne ajuta sa descoperim erorile

Auditorul intern

Mecanisme de control intern-previn erorile

Totalitatea mecanismelor de control intern = Manualul de Control Intern

I. Obiective referitoare la tranzactii

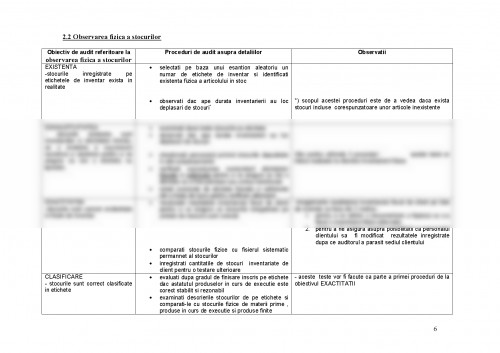

- EXISTENTA (supraevaluare) tot ce ce inregistrat trebuie sa existe

- EXHAUSTIVITATEA (subevaluare) tot ce exista trebuie sa fie inregistrat

- EXACTITATEA

- CLASIFICAREA

- CRONOLOGIA

- SISTEMATIZAREA SI SINTETIZAREA

II. Obiective legate de solduri

- EXISTENTA

- EXHAUSTIVITATEA

- EXACTITATEA

- CLASIFICAREA

- DECUPAJUL TEMPORAL (CEZURA) –operatiile produse la o data apropiata de data de inchidere a situatiilor financiare sunt corect inregistrate in exercitiul adecvat (principiul independentei exercitiilor)

- CONCORDANTA EXERCITIILOR – detaliile soldurilor conturilor corespund cu fisierul systematic afferent si late register contabile in care acestea se regasesc

- VALOAREA REALIZABILA – activele sunt incluse la sumele estimate a se obtine prin comercializarea lor (valoare JUSTA)

- DREPTURI SI OBLIGATII

- PREZENTRAE SI DEZVALUIRE – toate informatiile suplimentare aferente soldurilor conturilor sunt corect prezentate si integral dezvaluite in situatii financiare (note explicative)

Pentru orice obiectiv recomandam minim 2 proceduri coroborate

FIRMA - Risc inerent

- Specific :

o Pb curente,

o Eroare inregistare

- General :

o Management

o Pregatire inadecvata

AUDIT INTERN - Risc de control

AUDIT EXTERN - Risc de nedetectare

Risc audit = risc inerent *risc de control*risc de nedetectare

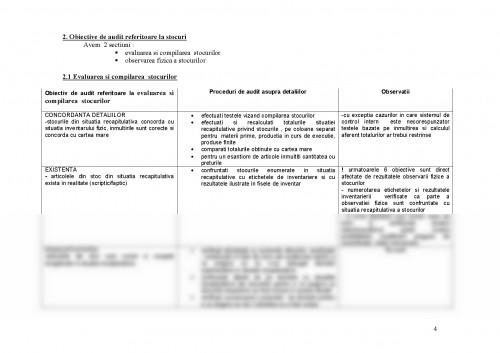

1. Obiective de audit referitoare la solduri si testele detaliilor soldurilor aplicate asupra echipamentelor de productie (imobilizari)

Obiectiv de audit referitor la solduri Proceduri de audit asupra detaliilor soldurilor Observatii

CONCORDANTA DETALIILOR

- cumpararile exercitiului current din situatia recapitulative a achizitiilor de active concorda cu sumele din fisierul sistematic, iar totalul corespunde cu cel din balanta - calculate totalul situatiei recapitulative a achizitiilor

- confruntati totalul cu cartea mare

- confruntati cumpararile individuale cu fisierul sistematic comparind sumele si descrierile - toate majorarile individuale din situatii si raportari contabile trebuie sa se regaseasca in situatiile recapitulative

EXISTENTA

-cumpararile effectuate in exercitiul current exista - examinati borderourile de primire, NIR-urile si facturile

- examinati fizic activele - examinarea fizica a activelor fixe cumparate este putin practica cu exceptia cazului in care controlul intern este slab sau sumele vehiculate sunt semnificative

EXHAUSTIVITATEA

-cumpararile existente sunt inregistrate - examinati facturile furnizorilor aferente conturilor strins corelate de cele de imobilizari (cheltuielile privind repararea si intretinerea, garantii acordate) cu scopul de adetecta prezenta unor active neinregistrate in contabilitatea clientului

- verificarea contractelor de leasing si de inchiriere - acest obiectiv este cel mai important in sfera echipamentelor de productie

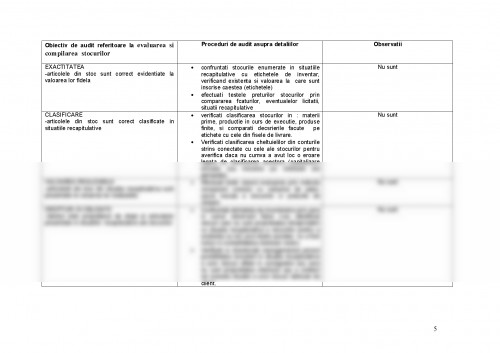

EXACTITATEA

-cumpararile exercitiului afferent usnt inregistrate la valoarea corecta - obtineti un table compartaiv cu valorile inscrise in fisele de cont si valorile inregistrate pe fcaturi - profunzimea analizei si a examinarii obiectivului exactitatii depinde de riscul inerent asociat companiei si de mecanismele de control intern

CLASIFICARE

-cumpararile exercitiului sunt corect clasificate - examinati facturile furnizorilor aferente contului de echipamente in scopul de a reliefa elemente care ar fi trebuit clasificate ca obiecte de inventar, materii prime

- examinati facturile furnizorilor aferente conturilor strins corelate cu cele de echipamente pentru a verifica eventuale cheltuieli care ar fi trebuit sa fie incluse in elemente capitalizate, imobilizate.

- examinati cheltuielile privind chiriile si leasingurile in scopul de adetecta cheltuieli c ear fi trebuit capitalizate - aceste teste sunt strins legate de cele vizind obiectul EXHAUSTIVITATII

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.