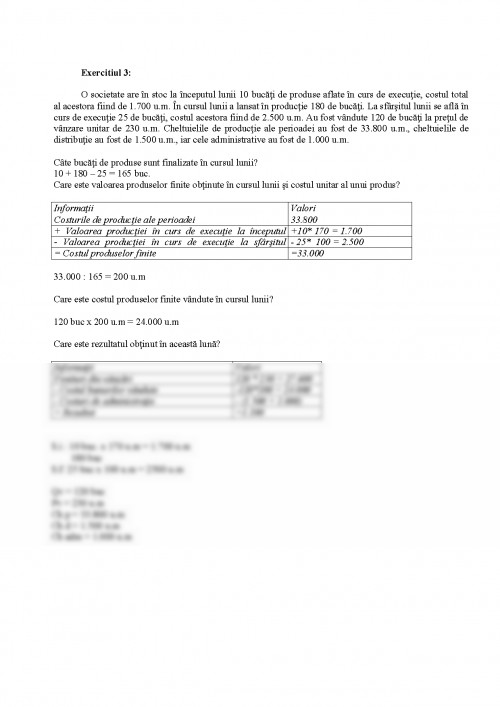

Exercitiu 1:

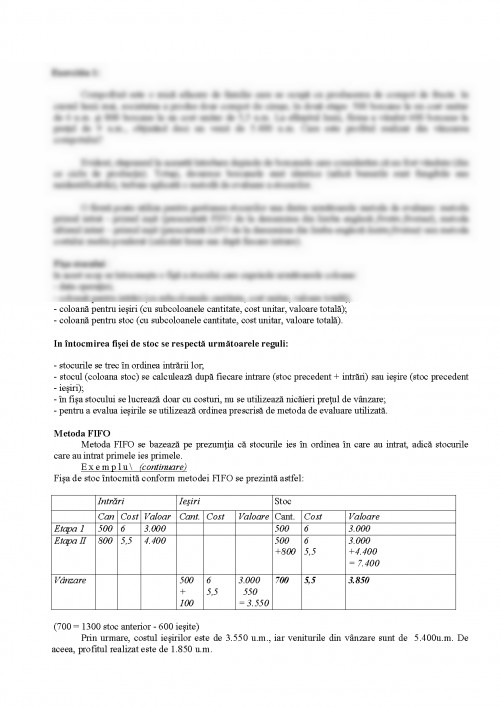

Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs doar compot de cireşe, în două etape: 500 borcane la un cost unitar de 6 u.m. şi 800 borcane la un cost unitar de 5,5 u.m. La sfârşitul lunii, firma a vândut 600 borcane la preţul de 9 u.m., obţinând deci un venit de 5.400 u.m. Care este profitul realizat din vânzarea compotului?

Evident, răspunsul la această întrebare depinde de borcanele care considerăm că au fost vândute (din ce ciclu de producţie). Totuşi, deoarece borcanele sunt identice (adică bunurile sunt fungibile sau neidentificabile), trebuie aplicată o metodă de evaluare a stocurilor.

O firmă poate utiliza pentru gestiunea stocurilor una dintre următoarele metode de evaluare: metoda primul intrat - primul ieşit (prescurtată FIFO de la denumirea din limba engleză firstin firstout), metoda ultimul intrat – primul ieşit (prescurtată LIFO de la denumirea din limba engleză lastin firstout) sau metoda costului mediu ponderat (calculat lunar sau după fiecare intrare).

Fişa stocului :

în acest scop se întocmeşte o fişă a stocului care cuprinde următoarele coloane:

- data operaţiei;

- coloană pentru intrări (cu subcoloanele cantitate, cost unitar, valoare totală);

- coloană pentru ieşiri (cu subcoloanele cantitate, cost unitar, valoare totală);

- coloană pentru stoc (cu subcoloanele cantitate, cost unitar, valoare totală).

In întocmirea fişei de stoc se respectă următoarele reguli:

- stocurile se trec în ordinea intrării lor;

- stocul (coloana stoc) se calculează după fiecare intrare (stoc precedent + intrări) sau ieşire (stoc precedent - ieşiri);

- în fişa stocului se lucrează doar cu costuri, nu se utilizează nicăieri preţul de vânzare;

- pentru a evalua ieşirile se utilizează ordinea prescrisă de metoda de evaluare utilizată.

Metoda FIFO

Metoda FIFO se bazează pe prezumţia că stocurile ies în ordinea în care au intrat, adică stocurile care au intrat primele ies primele.

Exemplu (continuare)

Fişa de stoc întocmită conform metodei FIFO se prezintă astfel:

Intrări Ieşiri Stoc

Cant. Cost Valoare Cant. Cost Valoare Cant. Cost Valoare

Etapa 1 500 6 3.000 500 6 3.000

Etapa II 800 5,5 4.400 500

+800 6

5,5 3.000

+4.400

= 7.400

Vânzare 500 + 100 6

5,5 3.000

550

= 3.550 700 5,5 3.850

(700 = 1300 stoc anterior - 600 ieşite)

Prin urmare, costul ieşirilor este de 3.550 u.m., iar veniturile din vânzare sunt de 5.400u.m. De aceea, profitul realizat este de 1.850 u.m.

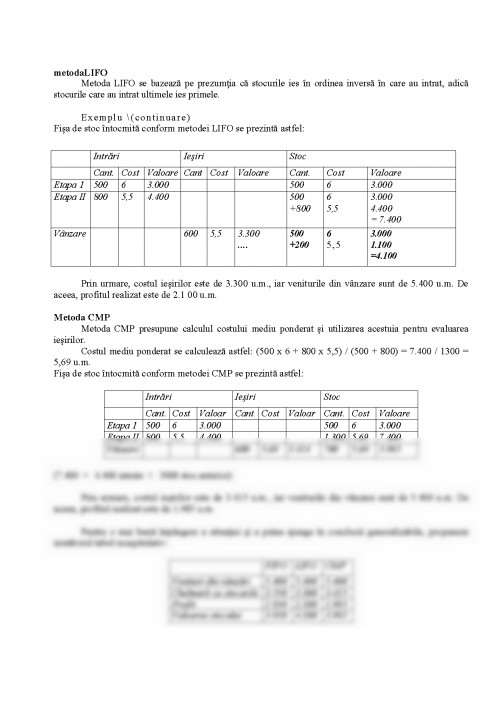

metodaLIFO

Metoda LIFO se bazează pe prezumţia că stocurile ies în ordinea inversă în care au intrat, adică stocurile care au intrat ultimele ies primele.

Exemplu (continuare)

Fişa de stoc întocmită conform metodei LIFO se prezintă astfel:

Intrări Ieşiri Stoc

Cant. Cost Valoare Cant. Cost Valoare Cant. Cost Valoare

Etapa 1 500 6 3.000 500 6 3.000

Etapa II 800 5,5 4.400 500

+800 6

5,5 3.000

4.400

= 7.400

Vânzare 600 5,5 3.300

.... 500

+200 6

5,5 3.000

1.100

=4.100

Prin urmare, costul ieşirilor este de 3.300 u.m., iar veniturile din vânzare sunt de 5.400 u.m. De aceea, profitul realizat este de 2.1 00 u.m.

tema 1 contabilitate manageriala aprofundata

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.