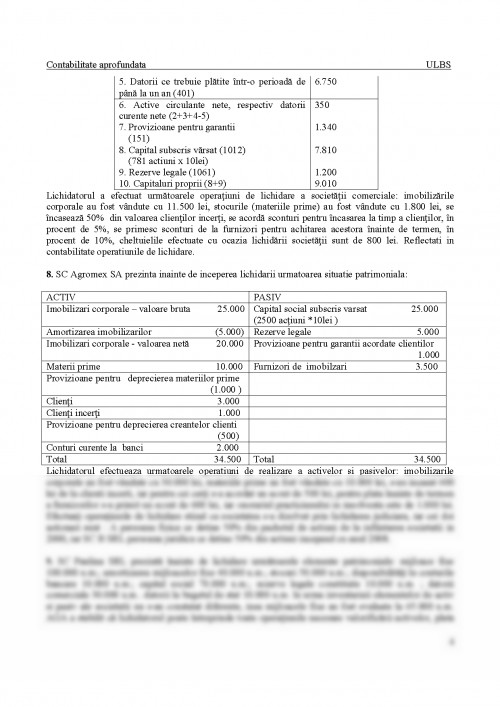

1. O societate prezinta urmatoarea situatie la data lichidarii:

Activ Pasiv

1.Imobilizari corporale CS 8000

Val contabila 25000 Alte rezerve 2000

Amortizare 15000 Proviz pt litigii 500

2.Stocuri Datorii furnizori 8500

Val contabila 5000

Provizioane 1000

3.Clienti

Val contabila 4000

Provizioane 800

4.Disponibilitati banesti 1800

TA 19000 TP 19000

Activele si pasivele au fost realizate astfel: imobilizarile corporale au fost realizate pentru suma de 12000 lei, stocurile au fost realizate pentru suma de 4100 lei, clientii incerti au reprezentat o valoare nominala de 1400 lei, din care s-au recuperat 500 lei, pentru plata inainte de termen a clientilor le-au fost acordate sconturi de decontare in suma de 75 lei, societatea a beneficiat de sconturi obtinute de la furnizori in suma de 160 lei, s-a efectuat plata unor cheltuieli provizionate in suma de 620 lei, s-a efectuat plata unor cheltuieli de lichidare in suma de 700 lei. Care este rezultatul lichidarii (bilantul de lichidare) si cum se realizeaza partajul in situatia in care capitalul social apartine integral unei persoane fizice?

2. Cei doi asociati , persoane fizice, hotarasc dizolvarea SC X SRL.

Activ Pasiv

1. Mijloace de transport CS 17500

Val contabila 70000 Alte rezerve 3500

Amotizare 42000 Proviz pt litigii 3500

2. Materii prime Furnizori de imobilizari 21000

Val contabila 7000

Provizioane 1400

3. Clienti certi 8750

4. Clienti incerti 1750

Provizioane 700

5. Disp. Banca 2100

TA 45500 TP 45500

Operatiile de lichidare: mijloacele de transport sunt vandute cu 31500 lei, materiile prime au fost vandute cu 5040 lei, s-au incasat 840 lei creante de la clienti incerti, restul creantelor sunt irecuperabile,

pentru incasarea inainte de scadenta a creantelor certe s-au acordat sconturi de 175 lei, pentru plata inainte de scadenta s-au primit sconturi in val de 700 lei, cheltuielile ocazionate de lichidarea societatii 1820 lei. Realizati bilantul de lichidare si repartizarea activului net de lichidare intre cei doi asociati persoane fizice stiind ca unul detine 60% din CS, iar celalalt restul.

3. O societate prezinta urmatoarea situatie la data declansarii lichidarii:

Activ Pasiv

1. imob corporale CS 900

Val contabila 3500 Rezerve statutare 300

Amortizare 2500 Proviz pt risc si chelt 60

2. stocuri Datorii 740

Val contabila 600

Proviz. 200

3. clienti

Val contabila 500

Proviz. 180

4. disp banesti 280

TA = 2000 TP = 2000

Realizarea activului si pasivului s-a efectuat astfel: imob corporale au fost realizate pt suma de 1300 lei

- stocurile au fost realizate pt suma de 450 lei, clientii incerti au reprezentat o valoare nominala de 250 lei, din care s-a recuperat suma de 60 lei, au fost acordate sconturi de decontare catre unii clienti pt plata inainte de termen in suma de 9 lei si au fost obtinute sconturi de la furnizori in suma de 20 lei, s-a efectuat plata unor cheltuieli pt care au fost constituite provizioane in suma de 70 lei, s-a efectuat plata unor cheltuieli de lichidare privind serviciile executate de terti in suma de 75 lei. Sa se intocmeasca bilantul final de lichidare si partajul avand in vedere ca societatea are doi asociati persoane fizice, cu aport egal la CS.

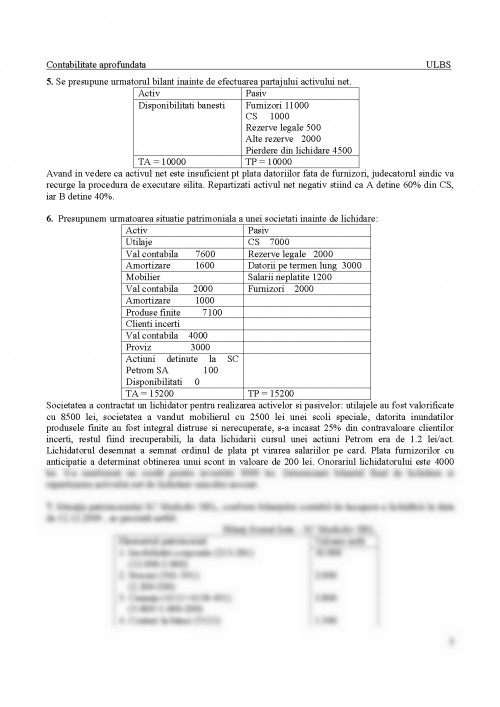

4. In urma decesului unuia dintre asociati s-a hotarat dizolvarea societatii. Bilantul inainte de lichidare se prezinta astfel :

Activ Pasiv

1.Cladiri CS 25000

Val contabila 25000 Furnizori imobilizari 3500

Amortizare 5000 Alte rezerve 5000

2. materiale consumabile 10000 Proviz pt risc si chelt 1000

Proviz 1000

3. clienti certi 3000

4. clienti incerti 1000

Proviz 500

5. disponibilitati banesti 2000

TA = 34500

CS este format din 2500 parti sociale cu o valoare nominala de 10 lei/act. Pentru realizarea operatiunilor de lichidare a fost contractat un lichidator: cladirile au fost valorificate cu 30000 lei, materialele consumabile au fost valorificate cu 10000 lei, clientii incerti incasati 600 lei, iar pt cei certi incasati s-a acordat un scont de 500 lei, pentru plata inainte de termen a furnizorilor s-a primit un scont 600 lei, cheltuieli efectuate cu vanzarea prin licitatie publica au fost de 100 lei, onorariul lichidatorului, membru UNPIR, a fost de 900 lei. Intocmiti bilantul final de lichidare, stiind ca Ion Popescu este asociat majoritar (80%), iar SC Beta SRL detine 500 de parti sociale din anul 2004 . Realizati partajarea activului net de lichidare.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.