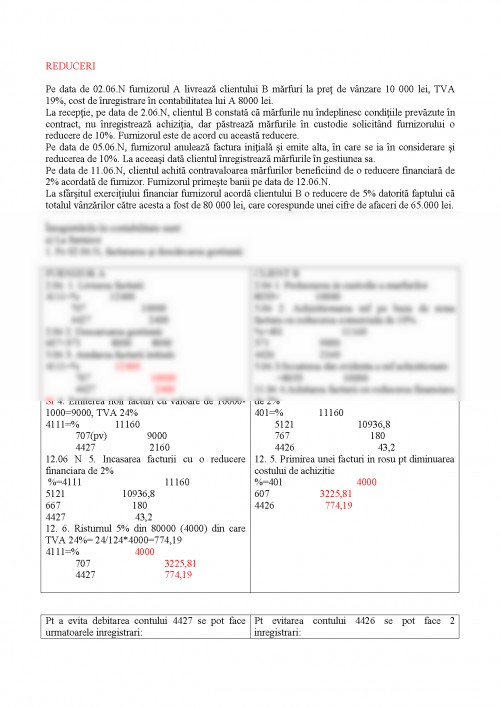

Pe data de 02.06.N furnizorul A livrează clientului B mărfuri la preţ de vânzare 10 000 lei, TVA 19%, cost de înregistrare în contabilitatea lui A 8000 lei.

La recepţie, pe data de 2.06.N, clientul B constată că mărfurile nu îndeplinesc condiţiile prevăzute în contract, nu înregistrează achiziţia, dar păstrează mărfurile în custodie solicitând furnizorului o reducere de 10%. Furnizorul este de acord cu această reducere.

Pe data de 05.06.N, furnizorul anulează factura iniţială şi emite alta, în care se ia în considerare şi reducerea de 10%. La aceeaşi dată clientul înregistrează mărfurile în gestiunea sa.

Pe data de 11.06.N, clientul achită contravaloarea mărfurilor beneficiind de o reducere financiară de 2% acordată de furnizor. Furnizorul primeşte banii pe data de 12.06.N.

La sfârşitul exerciţiului financiar furnizorul acordă clientului B o reducere de 5% datorită faptului că totalul vânzărilor către acesta a fost de 80 000 lei, care corespunde unei cifre de afaceri de 65.000 lei.

Înregistrările în contabilitate sunt:

a) La furnizor

1. Pe 02.06.N, facturarea şi descărcarea gestiunii:

FURNIZOR A

2.06. 1. Livrarea facturii

4111=% 12400

707 10000

4427 2400

2.06 2. Descarcarea gestiunii

607=371 8000 8000

5.06 3. Anularea facturii initiale

4111=% 12400

707 10000

4427 2400

Si 4. Emiterea noii facturi cu valoare de 10000-1000=9000, TVA 24%

4111=% 11160

707(pv) 9000

4427 2160

12.06 N 5. Incasarea facturii cu o reducere financiara de 2%

%=4111 11160

5121 10936,8

667 180

4427 43,2

12. 6. Risturnul 5% din 80000 (4000) din care TVA 24%= 24/124*4000=774,19

4111=% 4000

707 3225,81

4427 774,19

CLIENT B

2.06 1. Prelucrarea in custodie a marfurilor

8033= 10000

5.06 2. Achizitionarea mf pe baza de noua factura cu reducerea comerciala de 10%

%=401 11160

371 9000

4426 2160

5.06.3.Scoaterea din evidenta a mf achizitionate

=8033 10000

11.06 4.Achitarea facturii cu reducerea financiara de 2%

401=% 11160

5121 10936,8

767 180

4426 43,2

12. 5. Primirea unei facturi in rosu pt diminuarea costului de achizitie

%=401 4000

607 3225,81

4426 774,19

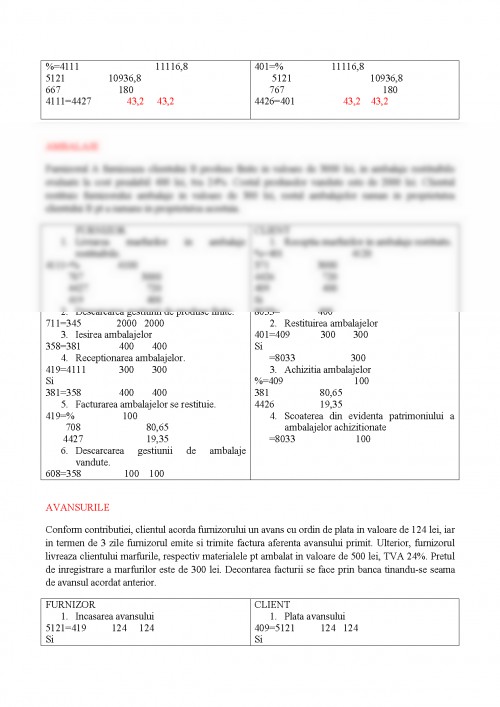

Pt a evita debitarea contului 4427 se pot face urmatoarele inregistrari:

%=4111 11116,8

5121 10936,8

667 180

4111=4427 43,2 43,2

Pt evitarea contului 4426 se pot face 2 inregistrari:

401=% 11116,8

5121 10936,8

767 180

4426=401 43,2 43,2

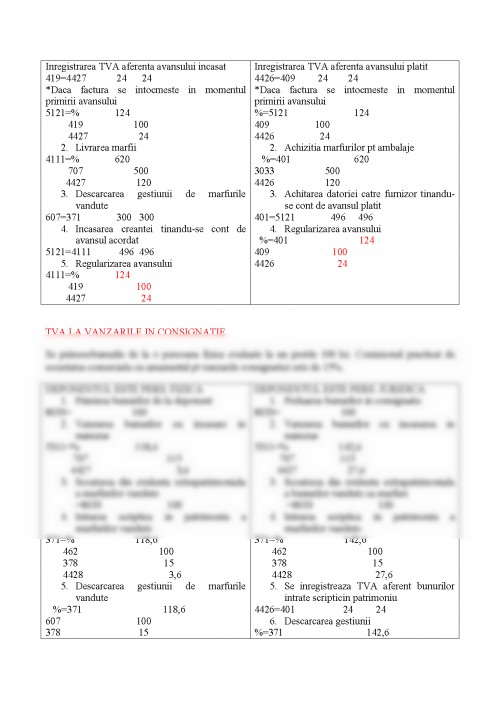

AMBALAJE

Furnizorul A furnizeaza clientului B produse finite in valoare de 3000 lei, in ambalaje restituibile evaluate la cost prealabil 400 lei, tva 24%. Costul produselor vandute este de 2000 lei. Clientul restituie furnizorului ambalaje in valoare de 300 lei, restul ambalajelor raman in proprietatea clientului B pt a ramane in proprietatea acestuia.

FURNIZOR

1. Livrarea marfurilor in ambalaje restituibile.

4111=% 4100

707 3000

4427 720

419 400

2. Descarcarea gestiunii de produse finite.

711=345 2000 2000

3. Iesirea ambalajelor

358=381 400 400

4. Receptionarea ambalajelor.

419=4111 300 300

Si

381=358 400 400

5. Facturarea ambalajelor se restituie.

419=% 100

708 80,65

4427 19,35

6. Descarcarea gestiunii de ambalaje vandute.

608=358 100 100 CLIENT

1. Receptia marfurilor in ambalaje restituite.

%=401 4120

371 3000

4426 720

409 400

Si

8033= 400

2. Restituirea ambalajelor

401=409 300 300

Si

=8033 300

3. Achizitia ambalajelor

%=409 100

381 80,65

4426 19,35

4. Scoaterea din evidenta patrimoniului a ambalajelor achizitionate

=8033 100.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.