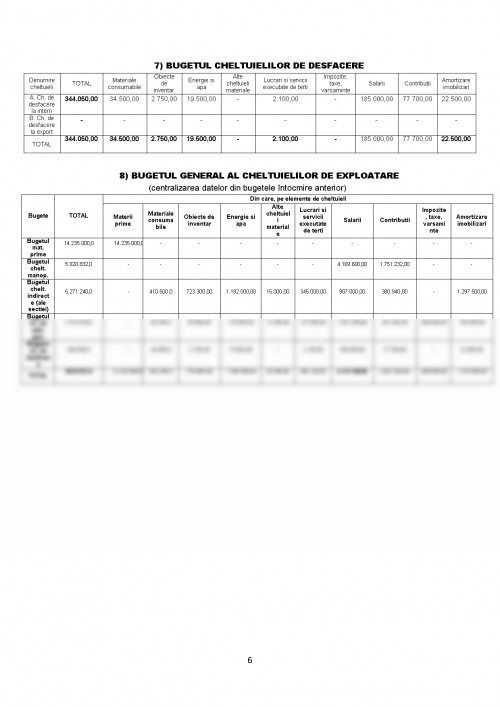

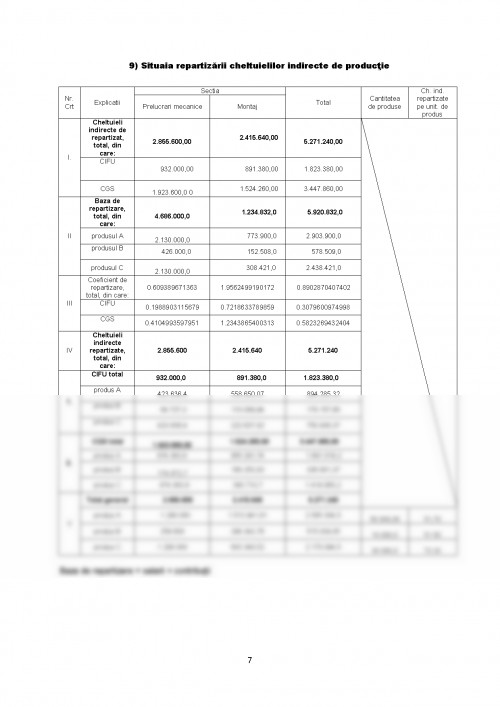

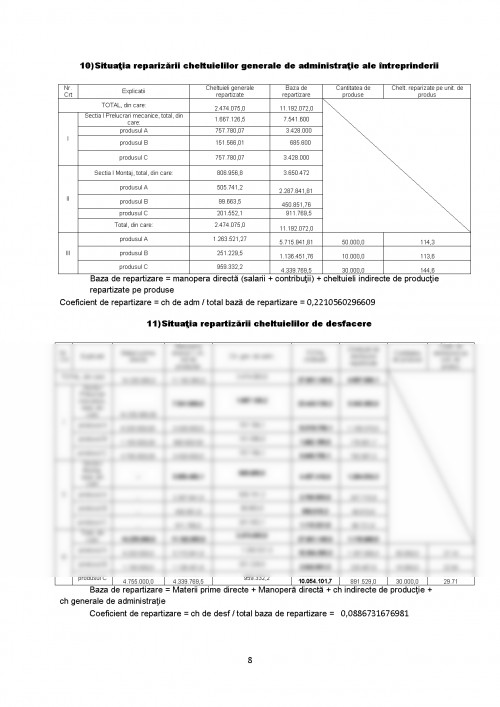

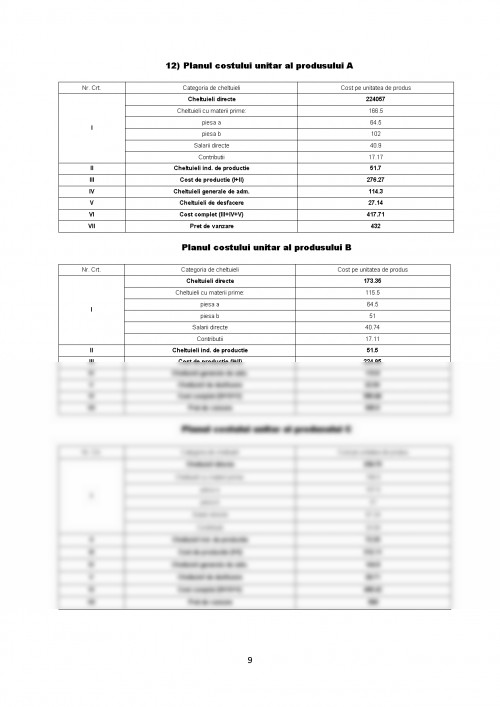

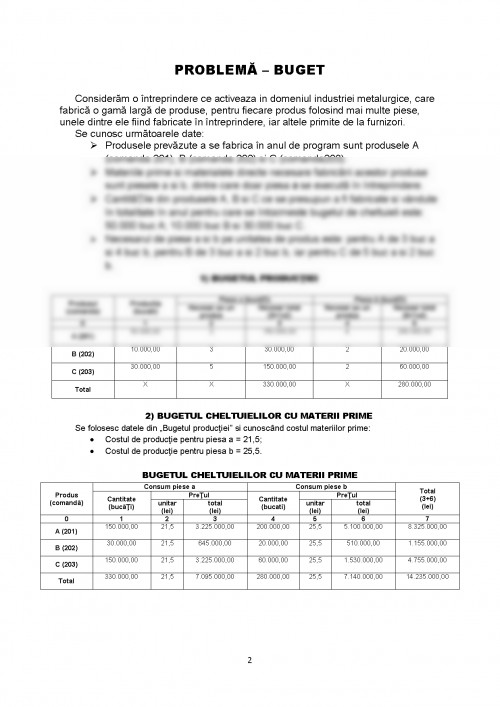

PROBLEMĂ – BUGET

Considerăm o întreprindere ce activeaza in domeniul industriei metalurgice, care fabrică o gamă largă de produse, pentru fiecare produs folosind mai multe piese, unele dintre ele fiind fabricate în întreprindere, iar altele primite de la furnizori.

Se cunosc următoarele date:

- Produsele prevăzute a se fabrica în anul de program sunt produsele A (comanda 201), B (comanda 202) si C (comanda203).

- Materiile prime si materialele directe necesare fabricării acestor produse sunt piesele a si b, dintre care doar piesa a se execută în întreprindere.

- CantităŢile din produsele A, B si C ce se presupun a fi fabricate si vândute în totalitate în anul pentru care se întocmeste bugetul de cheltuieli este: 50.000 buc A; 10.000 buc B si 30.000 buc C.

- Necesarul de piese a si b pe unitatea de produs este: pentru A de 3 buc a si 4 buc b, pentru B de 3 buc a si 2 buc b, iar pentru C de 5 buc a si 2 buc b.

1) BUGETUL PRODUCŢIEI

Produsul (comanda) Productia (bucati) Piesa a (bucăŢi) Piesa b (bucăŢi)

Necesar pe un produs Necesar total (3=1x2) Necesar pe un produs Necesar total (5=1x4)

0 1 2 3 4 5

A (201) 50.000,00 3 150.000,00 4 200.000,00

B (202) 10.000,00 3 30.000,00 2 20.000,00

C (203) 30.000,00 5 150.000,00 2 60.000,00

Total X X 330.000,00 X 280.000,00

2) BUGETUL CHELTUIELILOR CU MATERII PRIME

Se folosesc datele din „Bugetul producţiei” si cunoscând costul materiilor prime:

- Costul de producţie pentru piesa a = 21,5;

- Costul de producţie pentru piesa b = 25,5.

BUGETUL CHELTUIELILOR CU MATERII PRIME

Produs (comandă) Consum piese a Consum piese b Total

(3+6)

(lei)

Cantitate (bucăŢi) PreŢul Cantitate (bucati) PreŢul

unitar (lei) total

(lei) unitar (lei) total

(lei)

0 1 2 3 4 5 6 7

A (201) 150.000,00 21,5 3.225.000,00 200.000,00 25,5 5.100.000,00 8.325.000,00

B (202) 30.000,00 21,5 645.000,00 20.000,00 25,5 510.000,00 1.155.000,00

C (203) 150.000,00 21,5 3.225.000,00 60.000,00 25,5 1.530.000,00 4.755.000,00

Total 330.000,00 21,5 7.095.000,00 280.000,00 25,5 7.140.000,00 14.235.000,00

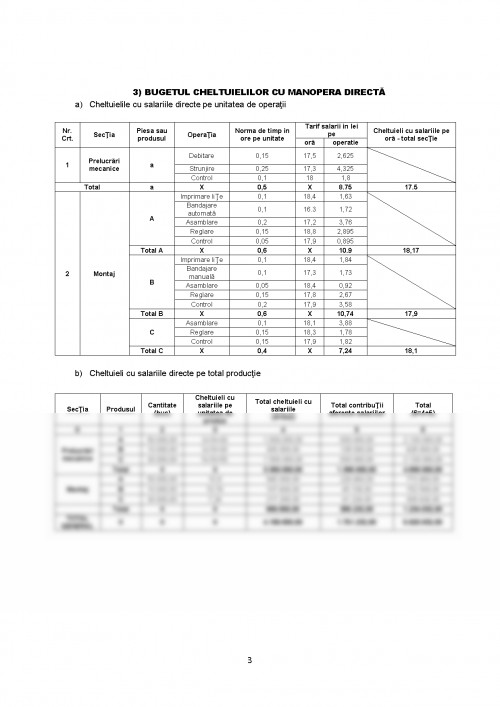

3) BUGETUL CHELTUIELILOR CU MANOPERA DIRECTĂ

a) Cheltuielile cu salariile directe pe unitatea de operaţii

Nr. Crt. SecŢia Piesa sau produsul OperaŢia Norma de timp in ore pe unitate Tarif salarii in lei pe Cheltuieli cu salariile pe oră - total secŢie

oră operatie

1 Prelucrări mecanice a Debitare 0,15 17,5 2,625

Strunjire 0,25 17,3 4,325

Control 0,1 18 1,8

Total a X 0,5 X 8.75 17.5

2 Montaj A Imprimare liŢe 0,1 18,4 1,63

Bandajare automată 0,1 16.3 1,72

Asamblare 0,2 17,2 3,76

Reglare 0,15 18,8 2,895

Control 0,05 17,9 0,895

Total A X 0,6 X 10.9 18,17

B Imprimare liŢe 0,1 18,4 1,84

Bandajare manuală 0,1 17,3 1,73

Asamblare 0,05 18,4 0,92

Reglare 0,15 17,8 2,67

Control 0,2 17,9 3,58

Total B X 0,6 X 10,74 17,9

C Asamblare 0,1 18,1 3,88

Reglare 0,15 18,3 1,78

Control 0,15 17,9 1,82

Total C X 0,4 X 7,24 18,1

b) Cheltuieli cu salariile directe pe total producţie

SecŢia Produsul Cantitate (buc) Cheltuieli cu salariile pe unitatea de produs Total cheltuieli cu salariile

(4=3x2) Total contribuŢii aferente salariilor Total

(6=4+5)

0 1 2 3 4 5 6

Prelucrări mecanice A 50.000,00 3x10=30 1,500,000,00 630.000,00 2.130.000,00

B 10.000,00 3x10=30 300.000,00 126.000,00 426.000,00

C 30.000,00 5x10=50 1.500.000,00 630.000,00 2.130.000,00

Total X X 3.300.000,00 1.386.000,00 4.686.000,00

Montaj A 50.000,00 10.9 545.000,00 228.900,00 773.900,00

B 10.000,00 10,74 107.400,00 45.108,00 152.508,00

C 30.000,00 7,24 217.200,00 91.224,00 308.424,00

Total X X 869.600,00 365.232,00 1.234.832,00

TOTAL GENERAL X X X 4.169.600,00 1.751.232,00 5.920.832,00

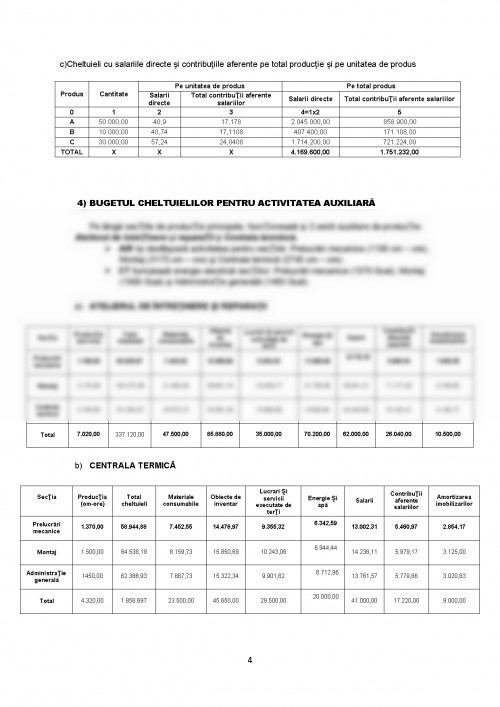

c)Cheltuieli cu salariile directe şi contribuţiile aferente pe total producţie şi pe unitatea de produs

Produs Cantitate Pe unitatea de produs Pe total produs

Salarii directe Total contribuŢii aferente salariilor Salarii directe Total contribuŢii aferente salariilor

0 1 2 3 4=1x2 5

A 50.000,00 40,9 17,178 2.045.000,00 858.900,00

B 10.000,00 40,74 17,1108 407.400,00 171.108,00

C 30.000,00 57,24 24,0408 1.714.200,00 721.224,00

TOTAL X X X 4.169.600,00 1.751.232,00

4) BUGETUL CHELTUIELILOR PENTRU ACTIVITATEA AUXILIARĂ

Pe lângă secŢiile de producŢie principale, funcŢionează şi 2 sectii auxiliare de producŢie: Atelierul de întreŢinere şi reparaŢii şi Centrala termincă.

- AIR îşi desfăşoară activitatea pentru secŢiile: Prelucrări mecanice (1100 om – ore), Montaj (3175 om – ore) şi Centrala termică (2745 om – ore).

- CT furnizează energie electrică secŢiilor: Prelucrări mecanice (1370 Gcal), Montaj (1500 Gcal) şi AdministraŢie generală (1450 Gcal).

Universitatea Bacău

Facultatea de Ştiinţe Economice

Specializarea Contabilitate şi Informatică de Gestiune

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.