Subiect nr. 4

Sunteti numit auditor financiar la S.C. Beta SA care are ca obiect de activitate productia si comercializarea de utilaje si subansamble pentru industria chimica. Stocurile societății reprezintă aproximativ 30% din activele circulante. Auditorul financiar decide să participe la inventarierea stocurilor pentru închiderea exercițiului financiar 2012, inventariere ce va avea loc în perioada 15.XI.2012-31.I.2013. Printre aspectele constatate de auditorul financiar se numară:

- Componente de materiale cu o valoare contabila de 9.000 lei și o valoare reziduală de 3.000 lei nu se mai folosesc în procesul de productie de 5 ani, fiind necesara recunoașterea unor ajustări pentru depreciere. Pentru valorificarea lor la fier vechi vor fi necesare cheltuieli de circa 1.000 lei.

- Departamentul de contabilitate a trimis scrisori de confirmare societăților la care sunt trimise stocuri în custodie. Astfel, conform evidențelor societății Beta există stocuri aflate în custodia societății ABC în valoare de 117.000 lei. Din răspunsul primit de la ABC rezultă că ABC a utilizat stocurile respective, fără ca acestea să fi fost facturate de Beta.

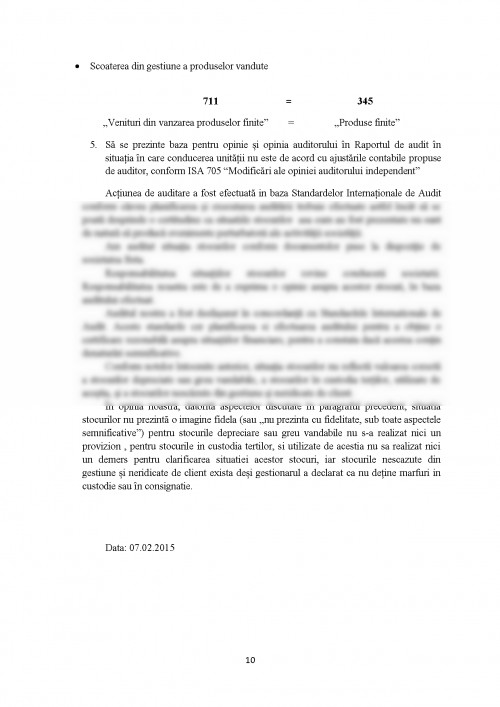

- Gestionarul a declarat că nu deține mărfuri în costodie sau în consignație. Totuși, cu ocazia inventarierii, auditorii au reținut și consemnat existența în depozitul de produse finite a unor bunuri nescăzute din gestiune, în valoare de 50.000 lei, facturate, pregătite pentru livrare, dar neridicate de client. Potrivit contractului, condiția de livrare este “ex-work (EXW)” - Produsul si riscurile se transfera cumparatorului, incusiv plata transportului si costul asigurarii de la poarta fabricii vanzatorului. Este conditia de livrare cea mai comoda pentru vanzator care trebuie sa puna marfa ambalata la dispozitia cumparatorului, care este obligat sa o incarce pe cheltuiala si riscul sau.

- Producția în curs de execuție la 31.XII. 2012 este în valoare de 780.000 lei. Din observațiile auditorului, conține produse reziduale, sub standardul de calitate (evaluate cu 30% sub prețul standard), conține produse terminate, dar neraportate ca produse finite în valoare de 120.000 lei. De asemenea, mai conține cheltuieli de desfacere și cheltuieli generale de administrație în valoare de 60.000 lei.

CERINTE

1. Sa se documenteze participarea auditorului la inventarierea patrimoniului societății:

- Reglementari aplicabile

• Legeacontabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare;

• Ordinul ministrului finantelor publice nr. 2861/2009 pentrua probarea Normelo rprivind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii;

• Ordinul ministrului finantelor publice nr. 3055/2009 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, cu modificarile si completarile ulterioare;

• Ordinul ministrului finantelor publice nr. 3512/2008 privind documentele financiar- contabile, cu completarile ulterioare.

- Documentarea secțiunii “G2/1 - Stocuri şi producţia în curs de execuţie –teste de fond pe bază de participare” din Ghidul privind auditul calitatii.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.