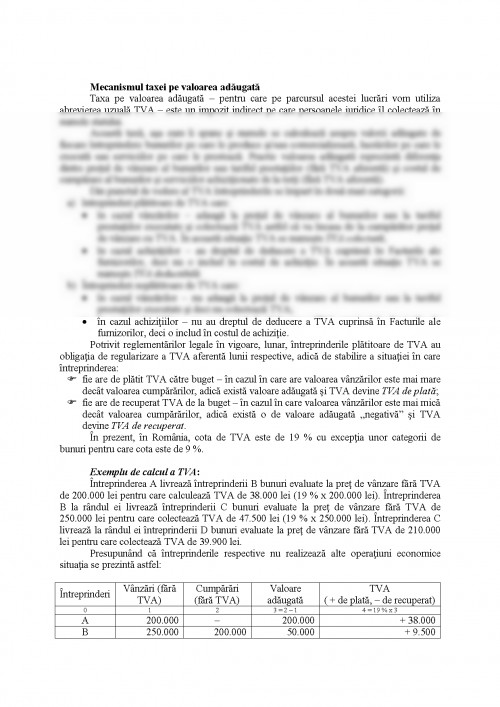

Momentele de realizare a evaluării

Evaluarea poziţiei financiare şi performanţelor întreprinderii se realizează, potrivit reglementărilor legale, în patru momente:

1. La data intrării în întreprindere (data recunoaşterii iniţiale)

La intrarea în întreprindere elementele poziţiei financiare şi performanţelor întreprinderii se evaluează şi se înregistrează în contabilitate la valoarea de intrare, denumită valoare contabilă, care se stabileşte astfel:

- bunurile reprezentând aport la capitalul social, la valoarea de aport, stabilită în urma evaluării;

- bunurile obţinute cu titlu gratuit, la valoarea justă;

- bunurile procurate cu titlu oneros, la cost de achiziţie;

- bunurile produse în întreprindere, la cost de producţie;

- creanţele şi datoriile sunt evaluate la valoarea nominală.

În funcţie de specificul activităţii întreprinderile pot utiliza pentru evidenţa intrărilor pe lângă valorile efective şi costurile standard de achiziţie sau de producţie. Acestea presupun evidenţierea bunurilor la o valoare estimată pe unitatea de măsură, valoare care este păstrată aceeaşi pentru o anumită perioadă de timp şi reflectarea separată a diferenţelor dintre valoarea efectivă şi valoarea standard a bunurilor respective.

În cazul elementelor poziţiei financiare şi performanţelor întreprinderii exprimate în valută evaluarea la intrarea în întreprindere se face prin transformarea lor în lei ţinând cont de cursul valutar de referinţă existent la data intrării în întreprindere.

2. La data ieşirii din întreprindere sau la data consumului

La ieşirea din întreprindere elementele poziţiei financiare şi performanţelor întreprinderii sunt evaluate şi sunt scoase din evidenţă la valoarea lor de intrare.

La ieşirea din gestiune a stocurilor şi altor active fungibile, în situaţia când bunurile ieşite au valori de intrare diferite pe unitatea de măsură, acestea se evaluează şi înregistrează în contabilitate prin aplicarea uneia din metodele menţionate mai jos:

a) metoda primul intrat-primul ieşit – FIFO;

b) metoda costului mediu ponderat – CMP;

c) metoda ultimul intrat-primul ieşit – LIFO.

Potrivit metodei „primul intrat-primul ieşit” (FIFO), bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al primei intrări (lot). Pe măsura epuizării lotului, bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al lotului următor, în ordine cronologică.

Metoda „costului mediu ponderat” (CMP) presupune calcularea costului fiecărui element pe baza mediei ponderate a costurilor elementelor similare aflate în stoc la începutul perioadei şi a costului elementelor similare produse sau cumpărate în timpul perioadei. Media poate fi calculată periodic sau după fiecare recepţie.

Potrivit metodei „ultimul intrat-primul ieşit” (LIFO), bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al ultimei intrări (lot). Pe măsura epuizării lotului, bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al lotului anterior, în ordine cronologică.

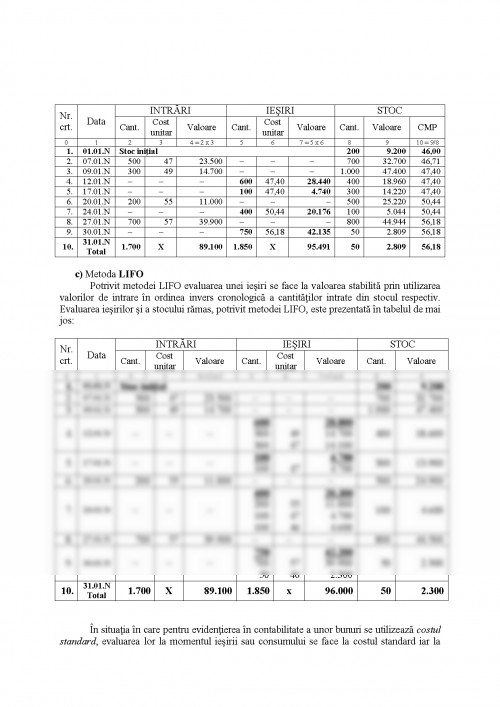

O întreprindere are la începutul lunii ianuarie a exerciţiului financiar N un stoc iniţial de 200 kg evaluat la cost efectiv de 46 lei/kg.

În cursul lunii ianuarie întreprinderea realizează următoarele operaţiuni referitoare la stocul respectiv:

- la data de 07.01.N: intrare în stoc 500 kg, cost efectiv 47 lei/kg;

- la data de 09.01.N: intrare în stoc 300 kg, cost efectiv 49 lei/kg;

- la data de 12.01.N: ieşire 600 kg;

- la data de 17.01.N: ieşire 100 kg;

- la data de 20.01.N: intrare 200 kg, cost efectiv 55 lei/kg;

- la data de 24.01.N: ieşire 400 kg;

- la data de 27.01.N: intrare 500 kg, cost efectiv 57 lei/kg;

- la data de 30.01.N: ieşire 750 kg.

I. Presupunem că întreprinderea evidenţiează stocurile la cost efectiv, iar ca metodă de evaluare a ieşirilor utilizează:

a) Metoda FIFO

Potrivit metodei FIFO evaluarea unei ieşiri se face la valoarea stabilită prin utilizarea valorilor de intrare în ordinea cronologică a cantităţilor intrate din stocul respectiv. Evaluarea ieşirilor şi a stocului rămas, potrivit metodei FIFO, este prezentată în tabelul de mai jos:

Nr. crt. Data INTRĂRI IEŞIRI STOC

Cant. Cost unitar Valoare Cant. Cost unitar Valoare Cant. Valoare

0 1 2 3 4 = 2 x 3 5 6 7 = 5 x 6 8 9

1. 01.01.N Stoc iniţial 200 9.200

2. 07.01.N 500 47 23.500 – – – 700 32.700

3. 09.01.N 300 49 14.700 – – – 1.000 47.400

4. 12.01.N – – – 600

Total 1.700 X 89.100 1.850 x 95.450 50 2.850

b) Metoda CMP

Potrivit metodei CMP pentru evaluarea ieşirilor se calculează un cost mediu ponderat după fiecare intrare potrivit relaţiei: iar valoarea ieşirii este calculată folosind costul mediu ponderat calculat după ultima intrare. Evaluarea ieşirilor şi a stocului rămas, potrivit metodei CMP, este prezentată în tabelul de mai jos:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.