IAS 2 Stocuri

Obiectivul acestui Standard este acela de a descrie tratamentul contabil pentru stocuri. O problemã fundamentalã în contabilizarea stocurilor o constituie valoarea costului ce urmeazã a fi recunoscutã drept activ şi reportatã pânã când veniturile aferente sunt recunoscute.

Termeni cheie:

Stocurile sunt acele active:

- deţinute pentru a fi vândute pe parcursul desfãşurãrii normale a activitãţii;

- în curs de producţie în vederea unei vânzãri în aceleaşi condiţii ca mai sus; sau

- sub formã de materii prime, materiale şi alte consumabile ce urmeazã a fi folosite în procesul de producţie sau pentru prestarea de servicii.

Valoarea realizabilã netã preţul de vânzare estimat ce ar putea fi obţinut pe parcursul desfãşurãrii normale a activitãţii, mai puţin costurile estimate pentru finalizarea bunului şi a costurilor estimate necesare vânzãrii.

Valoarea justã suma pentru care ar putea fi tranzacţionat un activ, sau decontatã o datorie, între pãrţi interesate, în cunoştinţã de cauzã, în cadrul unei tranzacţii desfãşurate în condiţii obiective.

Valoarea realizabilã netã se referã la suma netã pe care o entitate se aşteaptã sã o realizeze din vânzarea de stocuri pe parcursul desfãşurãrii normale a activitãţii. Valoarea justã reflectã suma pentru care acelaşi stoc ar putea fi schimbat pe piaţã, între cumpãrãtori şi vânzãtori interesaţi şi în cunoştinţã de cauzã. Valoarea realizabilã netã este o valoare specificã entitãţii, însă valoarea justã nu este. Valoarea realizabilã netã pentru stocuri poate sã nu fie egalã cu valoarea justã minus costurile de vânzare.

Stocurile includ bunurile cumpãrate şi deţinute cu scopul revânzãrii, cum sunt mãrfurile achiziţionate de un detailist în vederea revânzãrii sau terenurile şi alte proprietãţi imobiliare deţinute cu scopul de fi revândute. Stocurile includ, de asemenea, produsele finite sau producţia aflatã în curs de execuţie de cãtre entitate, precum şi materialele şi alte consumabile destinate utilizãrii în procesul de producţie În cazul unui prestator de servicii, stocurile includ costul serviciilor, pentru care entitatea nu a recunoscut încã venitul aferent.

Evaluarea stocurilor

Stocurile trebuie evaluate la valoarea cea mai micã dintre cost şi valoarea realizabilã netã.

Costul stocurilor trebuie sã cuprindã toate costurile aferente achiziţiei şi prelucrãrii, precum şi alte costuri suportate pentru a aduce stocurile în forma şi în locul în care se gãsesc în prezent.

Costurile de achiziţie a stocurilor cuprind preţul de cumpãrare, taxe de import şi alte taxe (cu excepţia acelora pe care entitatea le poate recupera de la autoritãţile fiscale), costuri de transport, manipulare şi alte costuri care pot fi atribuite direct achiziţiei de produse finite, materiale şi servicii. Reducerile comerciale, rabaturile şi alte elemente similare sunt deduse pentru a determina costurile de achiziţie.

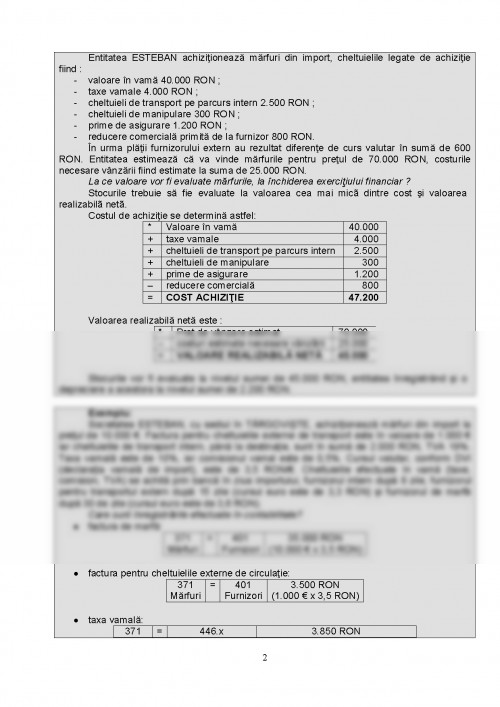

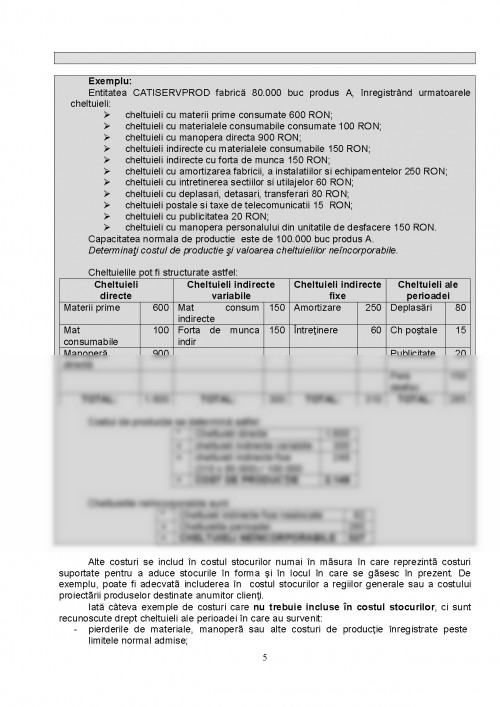

Exemplu:

Entitatea ESTEBAN achiziţionează mărfuri din import, cheltuielile legate de achiziţie fiind :

- valoare în vamă 40.000 RON ;

- taxe vamale 4.000 RON ;

- cheltuieli de transport pe parcurs intern 2.500 RON ;

- cheltuieli de manipulare 300 RON ;

- prime de asigurare 1.200 RON ;

- reducere comercială primită de la furnizor 800 RON.

În urma plăţii furnizorului extern au rezultat diferenţe de curs valutar în sumă de 600 RON. Entitatea estimează că va vinde mărfurile pentru preţul de 70.000 RON, costurile necesare vânzării fiind estimate la suma de 25.000 RON.

La ce valoare vor fi evaluate mărfurile, la închiderea exerciţiului financiar ?

Stocurile trebuie să fie evaluate la valoarea cea mai micã dintre cost şi valoarea realizabilã netã.

Costul de achiziţie se determină astfel:

* Valoare în vamă 40.000

+ taxe vamale 4.000

+ cheltuieli de transport pe parcurs intern 2.500

+ cheltuieli de manipulare 300

+ prime de asigurare 1.200

– reducere comercială 800

= COST ACHIZIŢIE 47.200

Valoarea realizabilă netă este :

* Preţ de vânzare estimat 70.000

– costuri estimate necesare vânzãrii 25.000

= VALOARE REALIZABILĂ NETĂ 45.000

Stocurile vor fi evaluate la nivelul sumei de 45.000 RON, entitatea înregistrând şi o depreciere a acestora la nivelul sumei de 2.200 RON.

Exemplu:

Societatea ESTEBAN, cu sediul în TÂRGOVIŞTE, achiziţionează mărfuri din import la preţul de 10.000 €. Factura pentru cheltuielile externe de transport este în valoare de 1.000 € iar cheltuielile de transport intern, până la destinaţie, sunt în sumă de 2.000 RON, TVA 19%. Taxa vamală este de 10%, iar comisionul vamal este de 0,5%. Cursul valutar, conform DVI (declaraţia vamală de import), este de 3,5 RON/€. Cheltuielile efectuate în vamă (taxe, comision, TVA) se achită prin bancă în ziua importului, furnizorul intern după 8 zile, furnizorul pentru transportul extern după 15 zile (cursul euro este de 3,3 RON) şi furnizorul de marfă după 30 de zile (cursul euro este de 3,6 RON).

Care sunt înregistrările efectuate în contabilitate?

• factura de marfă:

371

Mărfuri = 401

Furnizori 35.000 RON

(10.000 € x 3,5 RON)

• factura pentru cheltuielile externe de circulaţie:

371

Mărfuri = 401

Furnizori 3.500 RON

(1.000 € x 3,5 RON)

• taxa vamală:

371

Mărfuri = 446.x

Alte impozite, taxe 3.850 RON

(35.000 RON + 3.500 RON) x 10%

• comisionul vamal:

371

Mărfuri = 447.x

Fonduri speciale, taxe 192,5 RON

(35.000 RON + 3.500 RON) x 0,5%

• TVA în vamă:

4426

TVA deductibilă = 5121

Conturi la bănci 8.083 RON

(35.000 + 3.500 + 3.850 + 192,5) x 19%

• factura pentru transport intern:

371

Mărfuri

4426

TVA deductibilă =

= 401

Furnizori

401

Furnizori 2.000 RON

380 RON

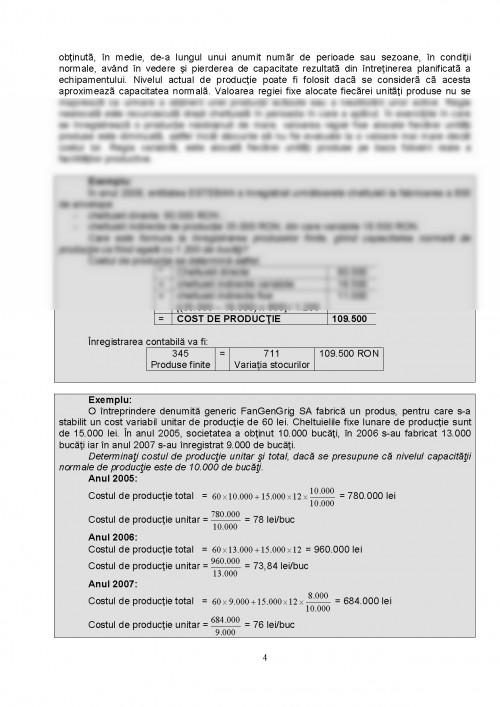

• plată taxe în vamă:

446.x

Alte impozite, taxe

447.x

Fonduri speciale, taxe =

= 5121

Conturi la bănci

5121

Conturi la bănci 3.850 RON

192,5 RON

• plată furnizor intern:

401

Furnizori = 5121

Conturi la bănci 2.380 RON

• plată furnizor marfă:

401

Furnizori

665

Cheltuieli din dif de curs valutar =

= 5124

Conturi la bănci

5124

Conturi la bănci 35.000 RON

(10.000 € x 3,5 RON)

1.000 RON

10.000 € x (3,6 – 3,5)

• plată furnizor transport extern:

401

Furnizori

5124

Conturi la bănci =

= 5124

Conturi la bănci

765

Venituri din dif de curs valutar 3.500 RON

(1.000 € x 3,5 RON)

200 RON

1.000 € x (3,5 – 3,3)

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.