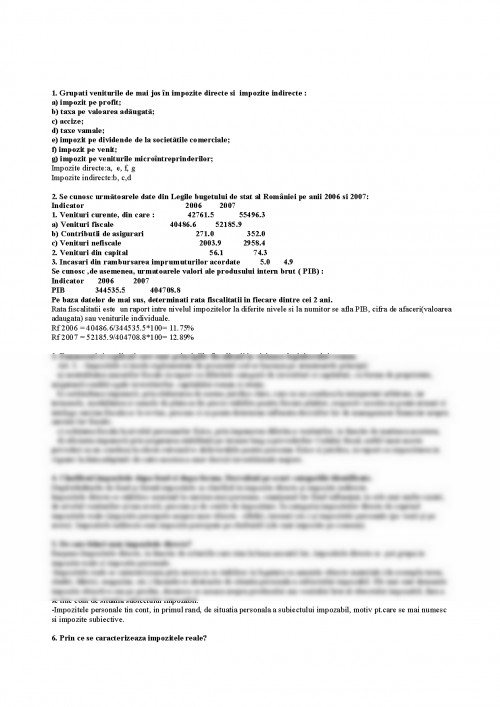

Grupati veniturile de mai jos în impozite directe si impozite indirecte :

a) impozit pe profit;

b) taxa pe valoarea adãugatã;

c) accize;

d) taxe vamale;

e) impozit pe dividende de la societãtile comerciale;

f) impozit pe venit;

g) impozit pe veniturile microîntreprinderilor;

Impozite directe:a, e, f, g

Impozite indirecte:b, c,d

2. Se cunosc urmãtoarele date din Legile bugetului de stat al României pe anii 2006 si 2007:

Indicator 2006 2007

1. Venituri curente, din care : 42761.5 55496.3

a) Venituri fiscale 40486.6 52185.9

b) Contributii de asigurari 271.0 352.0

c) Venituri nefiscale 2003.9 2958.4

2. Venituri din capital 56.1 74.3

3. Incasari din rambursarea imprumuturilor acordate 5.0 4.9

Se cunosc ,de asemenea, urmatoarele valori ale produsului intern brut ( PIB) :

Indicator 2006 2007

PIB 344535.5 404708.8

Pe baza datelor de mai sus, determinati rata fiscalitatii in fiecare dintre cei 2 ani.

Rata fiscalitatii este un raport intre nivelul impozitelor la diferite nivele si la numitor se afla PIB, cifra de afaceri(valoarea adaugata) sau veniturile individuale.

Rf 2006 = 40486.6/344535.5*100= 11.75%

Rf 2007 = 52185.9/404708.8*100= 12.89%

3. Enumerati si explicati care sunt principiile fiscalitatii in viziunea legiuitorului roman.

Art. 3. - Impozitele si taxele reglementate de prezentul cod se bazeaza pe urmatoarele principii:

a) neutralitatea masurilor fiscale in raport cu diferitele categorii de investitori si capitaluri, cu forma de proprietate, asigurand conditii egale investitorilor, capitalului roman si strain;

b) certitudinea impunerii, prin elaborarea de norme juridice clare, care sa nu conduca la interpretari arbitrare, iar termenele, modalitatea si sumele de plata sa fie precis stabilite pentru fiecare platitor, respectiv acestia sa poata urmari si intelege sarcina fiscala ce le revine, precum si sa poata determina influenta deciziilor lor de management financiar asupra sarcinii lor fiscale;

c) echitatea fiscala la nivelul persoanelor fizice, prin impunerea diferita a veniturilor, in functie de marimea acestora;

d) eficienta impunerii prin asigurarea stabilitatii pe termen lung a prevederilor Codului fiscal, astfel incat prevederi sa nu conduca la efecte retroactive defavorabile pentru persoane fizice si juridice, in raport cu impozitarea in vigoare la data adoptarii de catre a a unor decizii investitionale majore.

4. Clasificati impozitele dupa fond si dupa forma. Dezvoltati pe scurt categoriile identificate.

După trăsăturile de fond şi formă impozitele se clasifică în impozite directe şi impozite indirecte.

Impozitele directe se stabilesc nominal în sarcina unei persoane, cuantumul lor fiind influenţat, în cele mai multe cazuri, de nivelul veniturilor şi/sau averii, precum şi de cotele de impozitare. În categoria impozitelor directe de cuprind impozitele reale (impozite percepute asupra unor obiecte –clădiri, terenuri etc.) şi impozitele personale (pe venit şi pe avere). Impozitele indirecte sunt impozite percepute pe cheltuieli (ele sunt impozite pe consum).

5. De cate feluri sunt impozitele directe?

Raspuns:Impozitele directe, in functie de criteriile care stau la baza asezarii lor, impozitele directe se pot grupa in impozite reale si impozite personale.

-Impozitele reale se caracterizeaza prin aceea ca se stabilesc in legatura cu anumite obiecte materiale (de exemplu teren, cladiri, fabrici, magazine, etc.) facandu-se abstractie de situatia personala a subiectului impozabil. Ele mai sunt denumite impozite obiective sau pe produs, deoarece se aseaza asupra produsului sau venitului brut al obiectului impozabil, fara a se tine cont de situatia subiectului impozabil.

-Impozitele personale tin cont, in primul rand, de situatia personala a subiectului impozabil, motiv pt.care se mai numesc si impozite subiective.

6. Prin ce se caracterizeaza impozitele reale?

Impozitele reale se caracterizeaza prin aceea ca se stabilesc in legatura cu anumite obiecte materiale (de exemplu teren, cladiri, fabrici, magazine, etc.) facandu-se abstractie de situatia personala a subiectului impozabil. Ele mai sunt denumite impozite obiective sau pe produs, deoarece se aseaza asupra produsului sau venitului brut al obiectului impozabil, fara a se tine cont de situatia subiectului impozabil.

7. Ce semnifica impozitele personale?

Impozitele personale tin cont, in primul rand, de situatia personala a subiectului impozabil, motiv pt.care se mai numesc si impozite subiective, sunt pe venit, pe avere.

8. Clasificati impozitele dupa obiectul impunerii.

1. Impozite pe venit la pers. fizice

2. Impozite pe profit la pers. juridice

3. Impozite pe avere

4. Impozite pe consum / pe cheltuieli (TVA, accize)

9. Ce se intelege prin caracterul obligatoriu al impozitului?

Prin caracterul obligatoriu al impozitului se intelege faptul ca acesta este stabilit prin lege. Caracterul obligatoriu trebuie înţeles în sensul că plata acestora către stat este o sarcină impusă tuturor persoanelor fizice şi/sau juridice care

realizează venit dintr-o anumită sursă sau posedă un anumit gen de avere pentru care, conform legii, se datorează impozit.

10. Ionescu Ion este un contribuabil persoana fizica, platind impozit pe venitul din salarii. Nemultumit de calitatea serviciilor publice oferite de stat, el solicita rambursarea impozitului platit in anul 2009, considerand ca suma platita nu este echivalenta cu serviciile publice de care a beneficiat. Este aceasta solicitare intemeiata? Argumentati.

Această solicitare nu este întemeiată întrucât impozitele au titlu definitive şi nerambursabil. Plătitorii acestora nu pot solicita statului un contraserviciu de valoare egală sau apropiată.

Solicitarea lui Ionescu Ion nu este intemeiata, neavand temei legal .

Plata impozitului catre bugetul statului nu presupune o contraprestatie directa si imediata in favoarea contribuabilului.

Nu exista un echivalent intre volumul impozitelor platite de o persoana catre stat si calitatea serviciilor oferite.

11. Societatea comerciala X SRL vireaza in luna aprilie 2009 suma de 120 lei reprezentand impozitul pe veniturile din salarii pentru salariata sa, Andreescu Andreea.Identificati subiectul si obiectul impozitului pe veniturile din salarii in acest caz.

Subiectul impozitului sau contribuabilul este persoana fizica sau juridica obligata prin lege la plata impozitului. In cazul impozitului pe salarii, subiectul impunerii desemneaza persoana ce obtine venitul sub forma de salariu, in speta salariata Andreescu Andreea. Obiectul impunerii sau materia impozabila este venitul din salarii realizat de salariata respectiva.

12. Marimea impozitelor datorate de fiecare persoana trebuie sa fie certa, nu arbitrara, iar termenele, modalitatea si locul de plata sa fie stabilite fara echivoc pentru a fi cunoscute si respectate de fiecare platitor. Acesta este enuntul carui principiu al impunerii formulat de Adam Smith?

Raspuns: - principiul certitudinii impunerii.

Documentul este oferit gratuit,

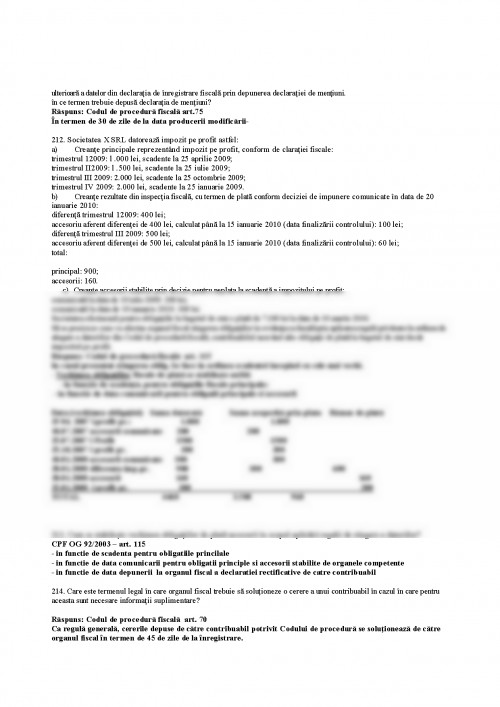

trebuie doar să te autentifici in contul tău.