1. Analiza rentabilitatii intreprinderii

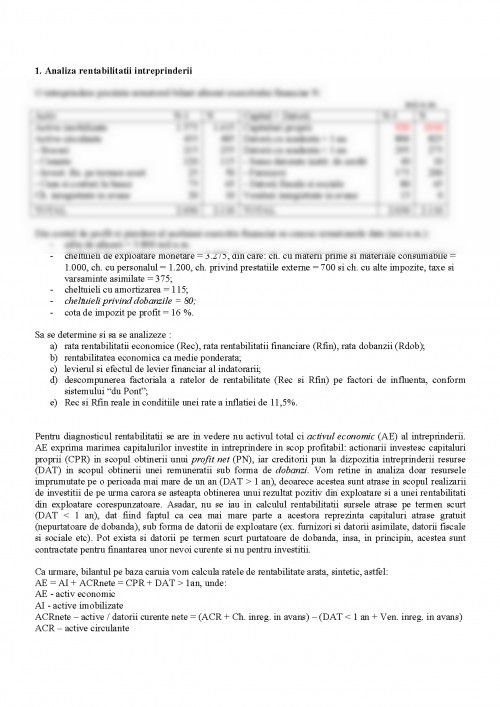

O intreprindere prezinta urmatorul bilant aferent exercitiului financiar N:

mii.u.m.

Activ N-1 N Capital + Datorii N-1 N

Active imobilizate

Active circulante

- Stocuri

- Creante

- Invest. fin. pe termen scurt

- Casa si conturi la banci

Ch. inregistrate in avans 1.575

435

215

120

25

75

20 1.615

485

255

115

50

65

10 Capitaluri proprii

Datorii cu scadenta > 1 an

Datorii cu scadenta < 1 an

- Sume datorate instit. de credit

- Furnizori

- Datorii fiscale si sociale

Venituri inregistrate in avans 920

800

295

40

175

80

15 1010

825

275

10

200

65

0

TOTAL 2.030 2.110 TOTAL 2.030 2.110

Din contul de profit si pierdere al aceluiasi exercitiu financiar se cunosc urmatoarele date (mii u.m.):

- cifra de afaceri = 3.800 mil.u.m.

- cheltuieli de exploatare monetare = 3.275, din care: ch. cu materii prime si materiale consumabile = 1.000, ch. cu personalul = 1.200, ch. privind prestatiile externe = 700 si ch. cu alte impozite, taxe si varsaminte asimilate = 375;

- cheltuieli cu amortizarea = 115;

- cheltuieli privind dobanzile = 80;

- cota de impozit pe profit = 16 %.

Sa se determine si sa se analizeze :

a) rata rentabilitatii economice (Rec), rata rentabilitatii financiare (Rfin), rata dobanzii (Rdob);

b) rentabilitatea economica ca medie ponderata;

c) levierul si efectul de levier financiar al indatorarii;

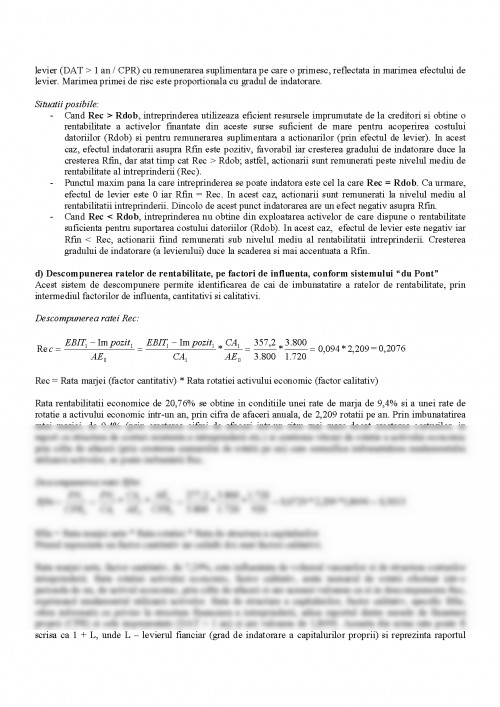

d) descompunerea factoriala a ratelor de rentabilitate (Rec si Rfin) pe factori de influenta, conform sistemului “du Pont”;

e) Rec si Rfin reale in conditiile unei rate a inflatiei de 11,5%.

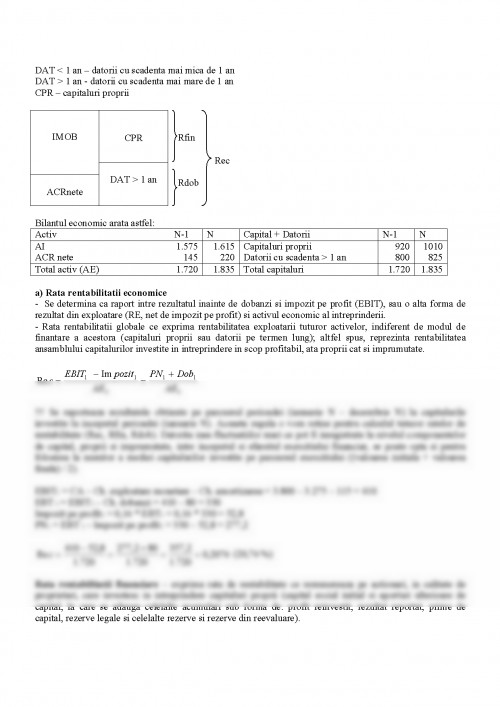

Pentru diagnosticul rentabilitatii se are in vedere nu activul total ci activul economic (AE) al intreprinderii. AE exprima marimea capitalurilor investite in intreprindere in scop profitabil: actionarii investesc capitaluri proprii (CPR) in scopul obtinerii unui profit net (PN), iar creditorii pun la dizpozitia intreprinderii resurse (DAT) in scopul obtinerii unei remuneratii sub forma de dobanzi. Vom retine in analiza doar resursele imprumutate pe o perioada mai mare de un an (DAT > 1 an), deoarece acestea sunt atrase in scopul realizarii de investitii de pe urma carora se asteapta obtinerea unui rezultat pozitiv din exploatare si a unei rentabilitati din exploatare corespunzatoare. Asadar, nu se iau in calculul rentabilitatii sursele atrase pe termen scurt (DAT < 1 an), dat fiind faptul ca cea mai mare parte a acestora reprezinta capitaluri atrase gratuit (nepurtatoare de dobanda), sub forma de datorii de exploatare (ex. furnizori si datorii asimilate, datorii fiscale si sociale etc). Pot exista si datorii pe termen scurt purtatoare de dobanda, insa, in principiu, acestea sunt contractate pentru finantarea unor nevoi curente si nu pentru investitii.

Ca urmare, bilantul pe baza caruia vom calcula ratele de rentabilitate arata, sintetic, astfel:

AE = AI + ACRnete = CPR + DAT > 1an, unde:

AE - activ economic

AI - active imobilizate

ACRnete – active / datorii curente nete = (ACR + Ch. inreg. in avans) – (DAT < 1 an + Ven. inreg. in avans)

ACR – active circulante

DAT < 1 an – datorii cu scadenta mai mica de 1 an

DAT > 1 an - datorii cu scadenta mai mare de 1 an

CPR – capitaluri proprii

IMOB

CPR

DAT > 1 an

ACRnete

Rfin

Rec

Rdob

Bilantul economic arata astfel:

Activ N-1 N Capital + Datorii N-1 N

AI

ACR nete 1.575

145 1.615

220 Capitaluri proprii

Datorii cu scadenta > 1 an 920

800 1010

825

Total activ (AE) 1.720 1.835 Total capitaluri 1.720 1.835

a) Rata rentabilitatii economice

- Se determina ca raport intre rezultatul inainte de dobanzi si impozit pe profit (EBIT), sau o alta forma de rezultat din exploatare (RE, net de impozit pe profit) si activul economic al intreprinderii.

- Rata rentabilitatii globale ce exprima rentabilitatea exploatarii tuturor activelor, indiferent de modul de finantare a acestora (capitaluri proprii sau datorii pe termen lung); altfel spus, reprezinta rentabilitatea ansamblului capitalurilor investite in intreprindere in scop profitabil, ata proprii cat si imprumutate.

!!! Se raporteaza rezultatele obtinute pe parcursul perioadei (ianuarie N – decembrie N) la capitalurile investite la inceputul perioadei (ianuarie N). Aceasta regula o vom retine pentru calculul tuturor ratelor de rentabilitate (Rec, Rfin, Rdob). Datorita insa fluctuatiilor mari ce pot fi inregistrate la nivelul componentelor de capital, proprii si imprumutate, intre inceputul si sfarsitul exercitiului financiar, se poate opta si pentru folosirea la numitor a mediei capitalurilor investite pe parcursul exercitiului ((valoarea initiala + valoarea finala) / 2).

EBIT1 = CA – Ch. exploatare monetare – Ch. amortizarea = 3.800 – 3.275 – 115 = 410

EBT 1 = EBIT1 – Ch. dobanzi = 410 – 80 = 330

Impozit pe profit1 = 0,16 * EBT1 = 0,16 * 330 = 52,8

PN1 = EBT 1 - Impozit pe profit1 = 330 – 52,8 = 277,2

(20,76 %)

Rata rentabilitatii financiare – exprima rata de rentabilitate ce remunereaza pe actionari, in calitate de proprietari, care investesc in intreprindere capitaluri proprii (capital social initial si aporturi ulterioare de capital, la care se adauga celelalte acumulari sub forma de: profit reinvestit, rezultat reportat, prime de capital, rezerve legale si celelalte rezerve si rezerve din reevaluare).

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.