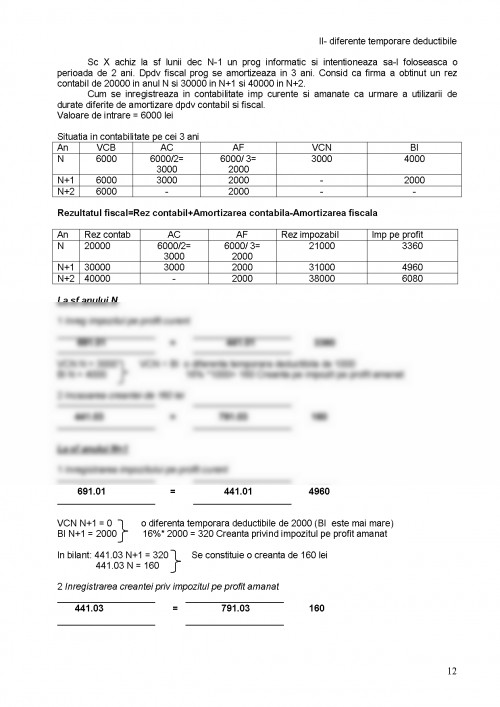

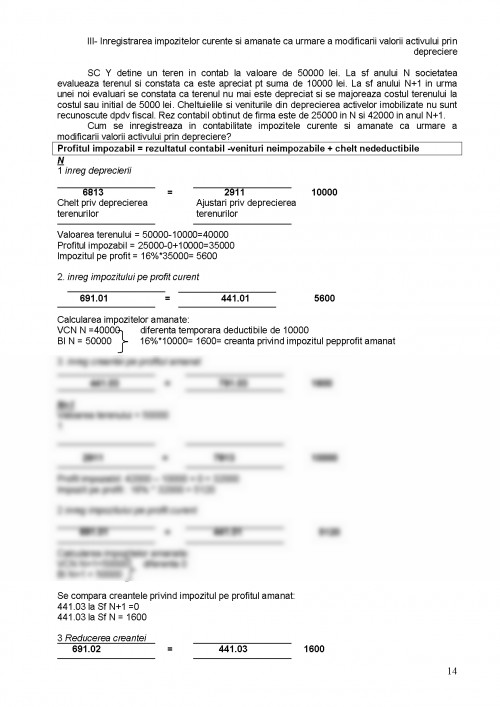

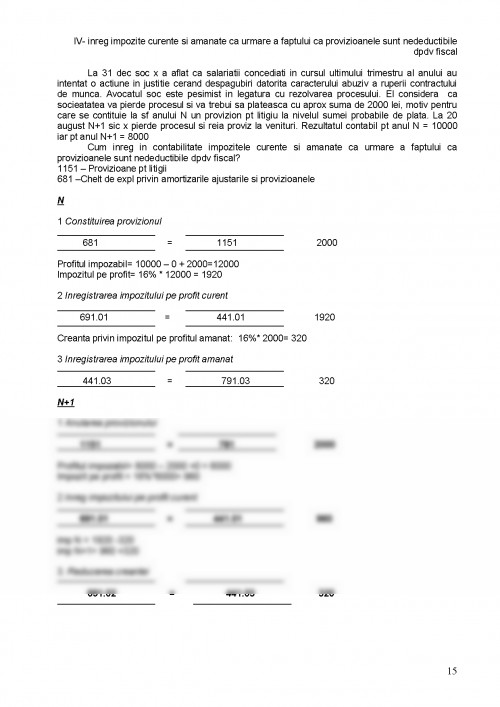

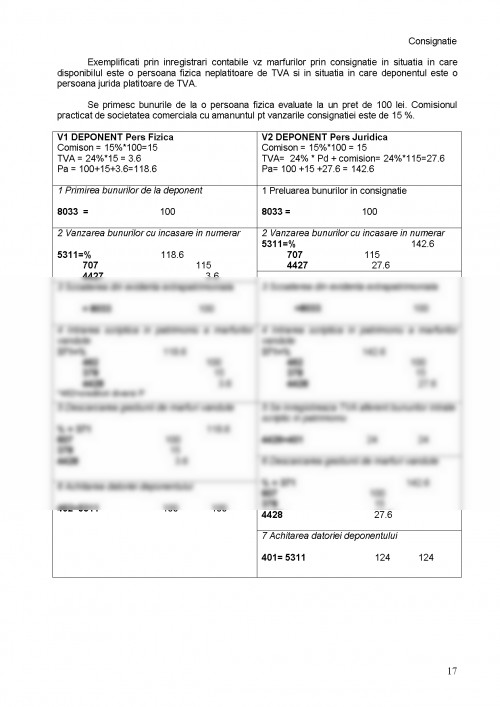

REDUCERI

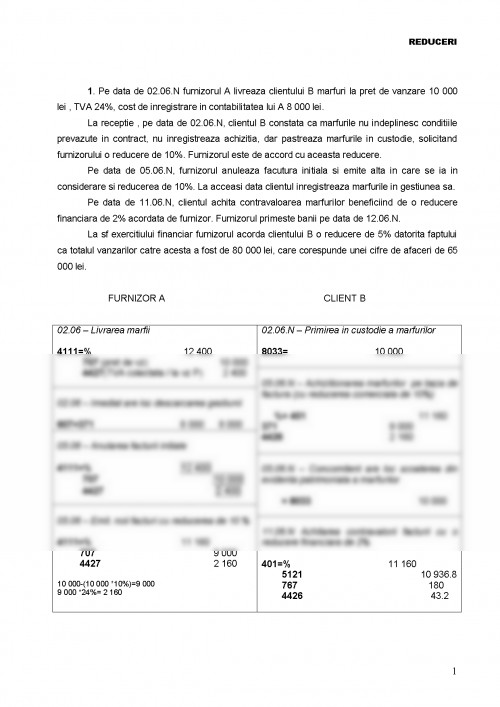

1. Pe data de 02.06.N furnizorul A livreaza clientului B marfuri la pret de vanzare 10 000 lei , TVA 24%, cost de inregistrare in contabilitatea lui A 8 000 lei.

La receptie , pe data de 02.06.N, clientul B constata ca marfurile nu indeplinesc conditiile prevazute in contract, nu inregistreaza achizitia, dar pastreaza marfurile in custodie, solicitand furnizorului o reducere de 10%. Furnizorul este de accord cu aceasta reducere.

Pe data de 05.06.N, furnizorul anuleaza facutura initiala si emite alta in care se ia in considerare si reducerea de 10%. La acceasi data clientul inregistreaza marfurile in gestiunea sa.

Pe data de 11.06.N, clientul achita contravaloarea marfurilor beneficiind de o reducere financiara de 2% acordata de furnizor. Furnizorul primeste banii pe data de 12.06.N.

La sf exercitiului financiar furnizorul acorda clientului B o reducere de 5% datorita faptului ca totalul vanzarilor catre acesta a fost de 80 000 lei, care corespunde unei cifre de afaceri de 65 000 lei.

FURNIZOR A CLIENT B

02.06 – Livrarea marfii

4111=% 12 400

707 (pret de vz) 10 000

4427(TVA colectata / la vz P) 2 400 02.06.N – Primirea in custodie a marfurilor

8033= 10 000

05.06.N – Achizitionarea marfurilor pe baza de factura (cu reducerea comerciala de 10%)

%= 401 11 160

371 9 000

4426 2 160

02.06 – Imediat are loc descarcarea gestiunii

607=371 8 000 8 000

05.06 – Anularea facturii initiale

4111=% 12 400

707 10 000

4427 2 400

05.06.N – Concomitent are loc scoaterea din evidenta patrimoniala a marfurilor

= 8033 10 000

05.06 – Emit. noii facturi cu reducerea de 10 %

4111=% 11 160

707 9 000

4427 2 160

10 000-(10 000 *10%)=9 000

9 000 *24%= 2 160

11.06.N Achitarea contravalorii facturii cu o reducere financiara de 2%

401=% 11 160

5121 10 936.8

767 180

4426 43.2

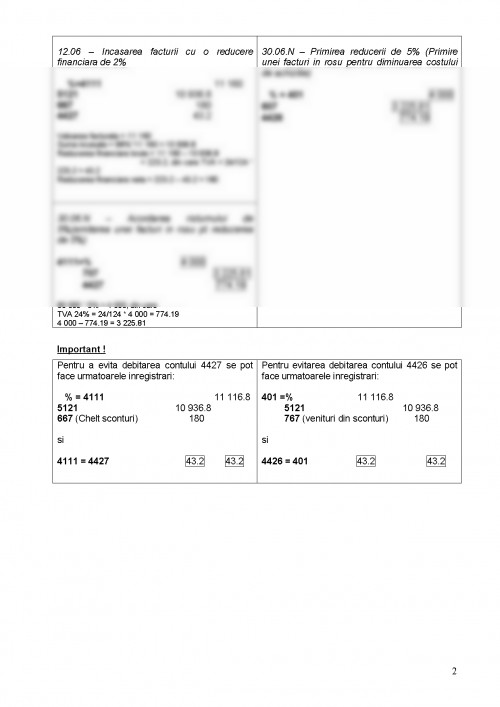

12.06 – Incasarea facturii cu o reducere financiara de 2%

%=4111 11 160

5121 10 936.8

667 180

4427 43.2

Valoarea facturata = 11 160

Suma incasata = 98%*11 160 = 10 936.8

Reducerea financiara bruta = 11 160 – 10 936.8

= 223.2, din care TVA = 24/124 * 223.2 = 43.2

Reducerea financiara neta = 223.2 – 43.2 = 180

30.06.N – Primirea reducerii de 5% (Primire unei facturi in rosu pentru diminuarea costului de achizitie)

% = 401 4 000

607 3 225.81

4426 774.19

30.06.N – Acordarea risturnului de 5%(emiterea unei facturi in rosu pt reducerea de 5%)

4111=% 4 000

707 3 225.81

4427 774.19

80 000 * 5% = 4 000, din care

TVA 24% = 24/124 * 4 000 = 774.19

4 000 – 774.19 = 3 225.81

Important !

Pentru a evita debitarea contului 4427 se pot face urmatoarele inregistrari:

% = 4111 11 116.8

5121 10 936.8

667 (Chelt sconturi) 180

si

4111 = 4427 43.2 43.2

Pentru evitarea debitarea contului 4426 se pot face urmatoarele inregistrari:

401 =% 11 116.8

5121 10 936.8

767 (venituri din sconturi) 180

si

4426 = 401 43.2 43.2

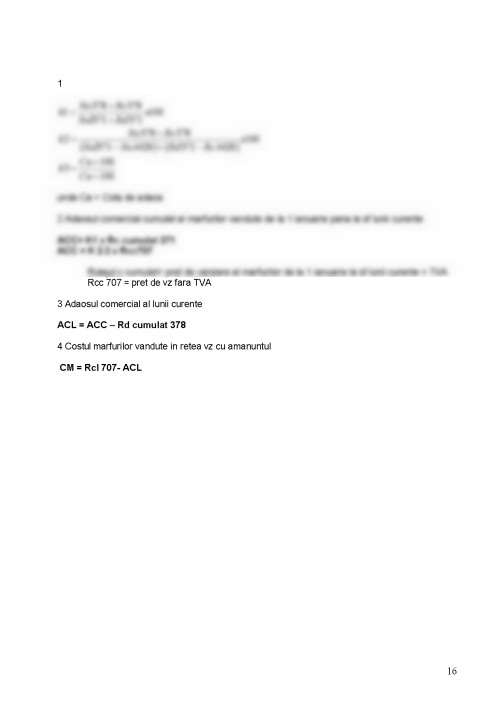

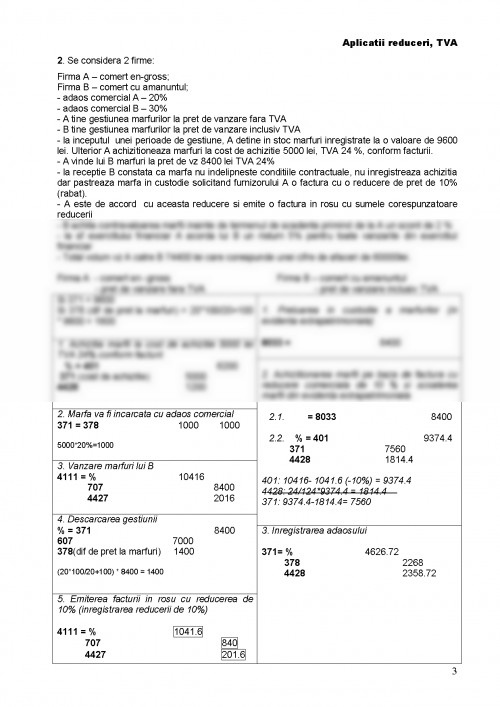

Aplicatii reduceri, TVA

2. Se considera 2 firme:

Firma A – comert en-gross;

Firma B – comert cu amanuntul;

- adaos comercial A – 20%

- adaos comercial B – 30%

- A tine gestiunea marfurilor la pret de vanzare fara TVA

- B tine gestiunea marfurilor la pret de vanzare inclusiv TVA

- la inceputul unei perioade de gestiune, A detine in stoc marfuri inregistrate la o valoare de 9600 lei. Ulterior A achizitioneaza marfuri la cost de achizitie 5000 lei, TVA 24 %, conform facturii.

- A vinde lui B marfuri la pret de vz 8400 lei TVA 24%

- la receptie B constata ca marfa nu indelipneste conditiile contractuale, nu inregistreaza achizitia dar pastreaza marfa in custodie solicitand furnizorului A o factura cu o reducere de pret de 10% (rabat).

- A este de accord cu aceasta reducere si emite o factura in rosu cu sumele corespunzatoare reducerii

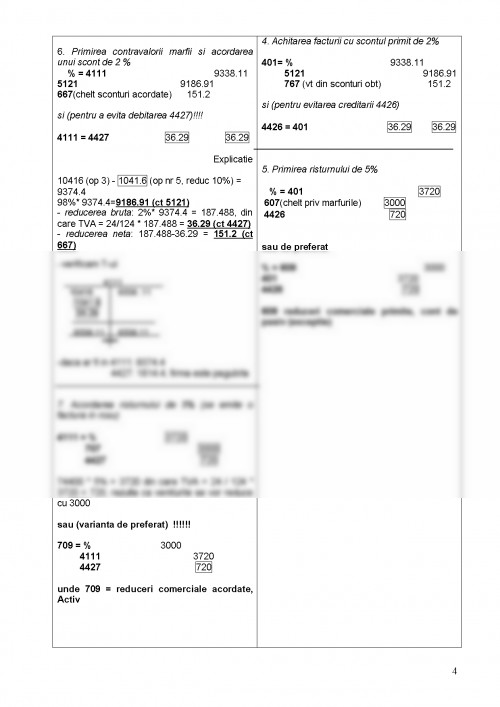

- B achita contravaloarea marfii inainte de termenul de scadenta primind de la A un scont de 2 %

- la sf exercitiului financiar A acorda lui B un risturn 5% pentru toate vanzarile din exercitiul financiar

- Total volum vz A catre B 74400 lei care corespunde unei cifre de afaceri de 60000lei.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.