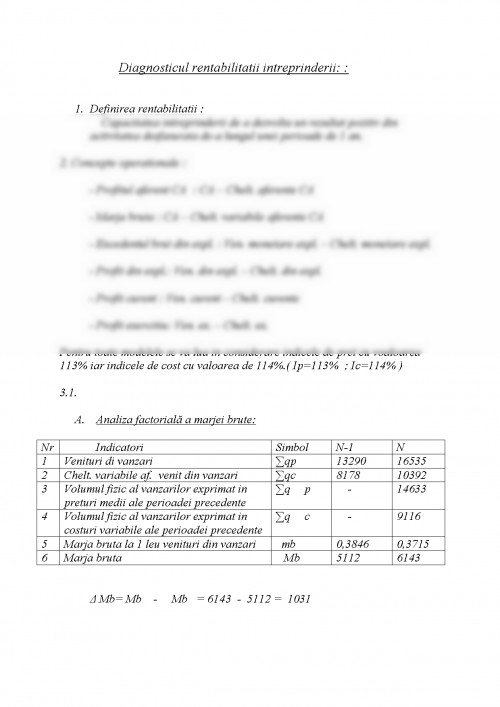

1. Definirea rentabilitatii :

Capacitatea intreprinderii de a dezvolta un rezultat pozitiv din activitatea desfasurata de-a lungul unei perioade de 1 an.

2. Concepte operationale :

- Profitul aferent CA : CA – Chelt. aferente CA

- Marja bruta : CA – Chelt. variabile aferente CA

- Excedentul brut din expl. : Ven. monetare expl. – Chelt. monetare expl.

- Profit din expl.: Ven. din expl. – Chelt. din expl.

- Profit curent : Ven. curent – Chelt. curente

- Profit exercitiu: Ven. ex. – Chelt. ex.

Pentru toate modelele se va lua in considerare indicele de pret cu voaloarea 113% iar indicele de cost cu valoarea de 114%.( Ip=113% ; Ic=114% )

3.1.

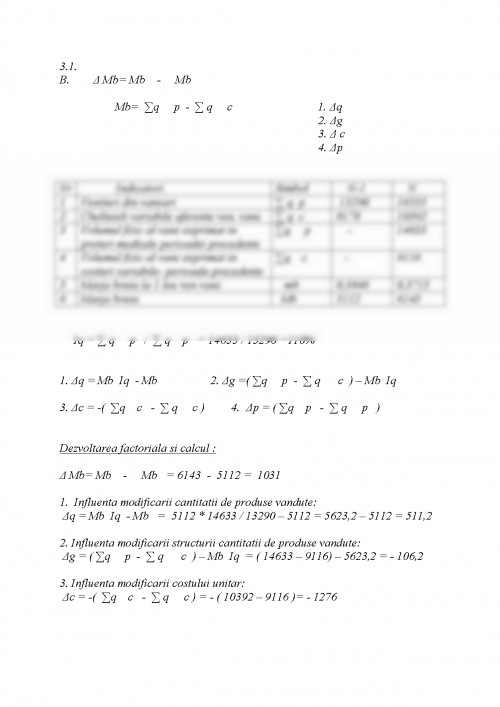

A. Analiza factorială a marjei brute:

Nr Indicatori Simbol N-1 N

1 Venituri di vanzari ∑qp 13290 16535

2 Chelt. variabile af. venit din vanzari ∑qc 8178 10392

3 Volumul fizic al vanzarilor exprimat in preturi medii ale perioadei precedente ∑q p - 14633

4 Volumul fizic al vanzarilor exprimat in costuri variabile ale perioadei precedente ∑q c - 9116

5 Marja bruta la 1 leu venituri din vanzari mb 0,3846 0,3715

6 Marja bruta Mb 5112 6143

Δ Mb= Mb - Mb = 6143 - 5112 = 1031

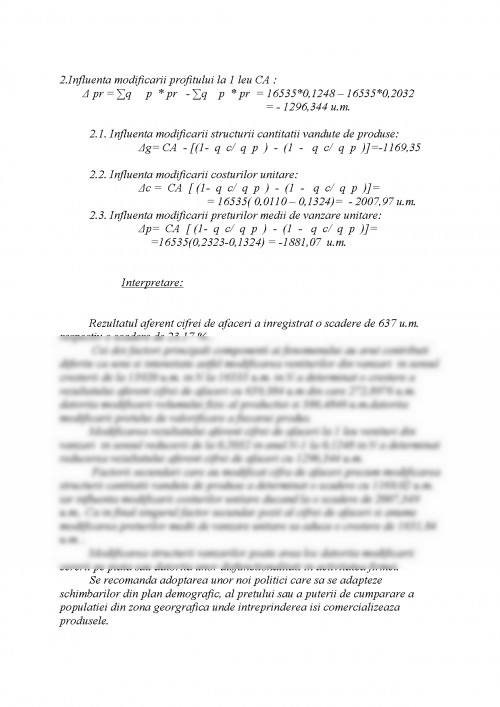

1.Influenta modificarii veniturilor din vanzari:

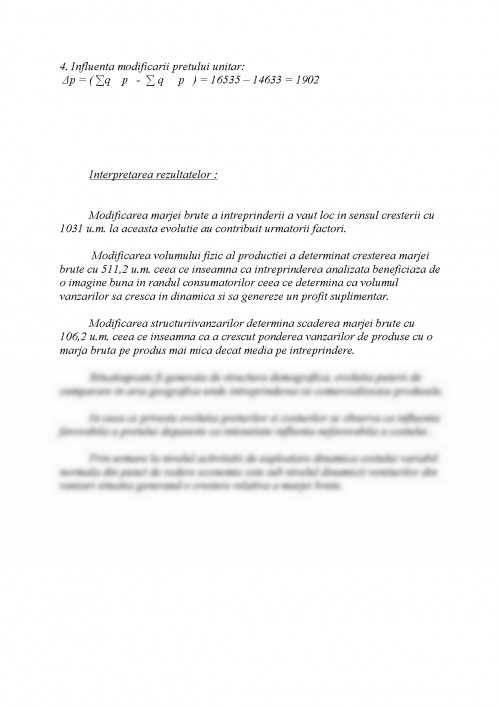

Interpretarea rezultatelor:

Marja bruta a inregistrat in perioada analizata o crestere cu 1031 u.m.respectiv o crestere de 20,16%. Cei doi factori principali componenti ai fenomenului au avut contributii diferite ca sens si intensitate astfel modificarea veniturilor din vanzari in sensul cresterii de la 13920 in N-1 la 16535 in N a determinat o cresterea marjei brute cu 1248,027 u.m. din care 516,3 u.m. datorita modificarii volumului fizic al productiei si 731,5 u.m. in N a determinat reducerea marjei brute totale cu 216 u.m. Aceasta influenta s-a datorat urmatoarelor influente secundare.

Modificarea structurii vanzarilor care a determinat reducerea marjei brute cu 231,49 u.m. ceea ce inseamna ca structura vanzarilor s-a modificat in sensul cresterii poderii vanzarii de produse cu o marja unitara( sau pe produs )mai scazuta decat media pe intreprindere.

Modificarea structurii vanzarilor poate avea loc datorita schimbarii cererii pe piata sau datorita unor disfunctionalitati in activitatea firmei.

Influenta costului unitar al produsului a determinat o scadere a marjei brute cu 1348,2458 u.m. , influenta fiind nefavorabilaeconomica si mai mica ca intensitate decat cresterea marjei brute cu 1350,5064 u.m

Ceea ce inseamna ca la nivelul de exploatare al intreprinderii indecele costurilor variabile este mai mic decat indicele veniturilor din vanzari astfel incat activitatea se desfasoara cu eficienta economica fiecare leu cheltuit atragand in firma un castig financiar.

ANALIZA INDICATORILOR FINANCIARI, Academia de Studii Economice

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.