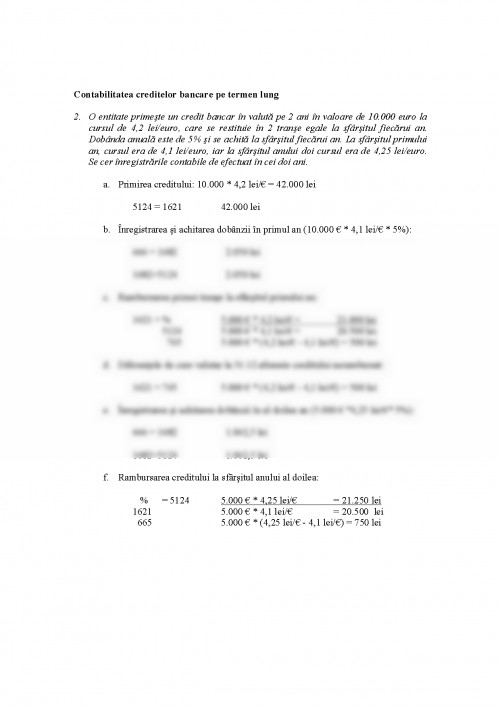

Contabilitatea împrumuturilor din emisiuni de obligaţiuni

1. O entitate contractează un împrumut extern garantat de bănci prin emisiunea unui pachet de 2.000 de obligaţiuni, care se vând la valoarea nominală de 4 euro/bucată, la cursul de 4,1 lei/euro (la care are loc şi încasarea împrumutului). Conform contractului de emisiune, se acordă obligatarilor, ca venituri echivalente cu dobânzile, câştiguri în numerar prin tragere la sorţi, în sumă totală de 500 euro, la cursul de 4 lei/euro. Ulterior, obligaţiunile se răscumpără la cursul de 3,9 lei/euro. Se cer înregistrările contabile.

a) Emisiunea de obligaţiuni, conform prospectului de emisiune

461 = 1615 2.000 obligaţiuni * 4 €/obligaţiune * 4,1 lei/€ = 32.800 lei

b) Încasarea împrumutului

5124 = 461 32.800 lei

c) Achitarea câştigurilor acordate prin tragere la sorţi

668 = 5314 500 € * 4 lei/€ = 2.000 lei

d) Răscumpărarea şi anularea obligaţiunilor la scadenţă

505 = % 2.000 obligaţiuni * 4 €/obligaţiune * 4,1 lei/€ = 32.800 lei

5124 2.000 obligaţiuni * 4 €/obligaţiune * 3,9 lei/€ = 31.200 lei

765 2.000 obligaţiuni * 4 €/obligaţiune * 0,2 lei/€ = 1.600 lei

1615 = 505 32.800 lei

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.