Tema 11. Contabilitatea consumurilor şi cheltuielilor

11.1. Componenţa , caracteristica şi clasificarea consumurilor şi cheltuielilor

11.1.1. Componenţa, caracteristica şi clasificarea consumurilor

11.1.2. Componenţa, caracteristica şi clasificarea cheltuielilor

11.2. Evaluarea şi constatarea consumurilor şi cheltuielilor

11.3. Evidenţa consumurilor

11.4. Evidenţa cheltuielilor activităţii operaţionale

11.5. Evidenţa cheltuielilor activităţii neoperaţionale

11.5.1. Evidenţa cheltuielilor activităţii de investiţii

11.5.2. Evidenţa cheltuielilor activităţii financiare

11.5.3. Evidenţa cheltuielilor (pierderilor) excepţionale

11.6. Evidenţa cheltuielilor privind impozitul pe venit

11.1. Componenţa, caracteristica şi clasificarea consumurilor şi cheltuielilor

11.1.1. Componenţa, caracteristica şi clasificarea consumurilor

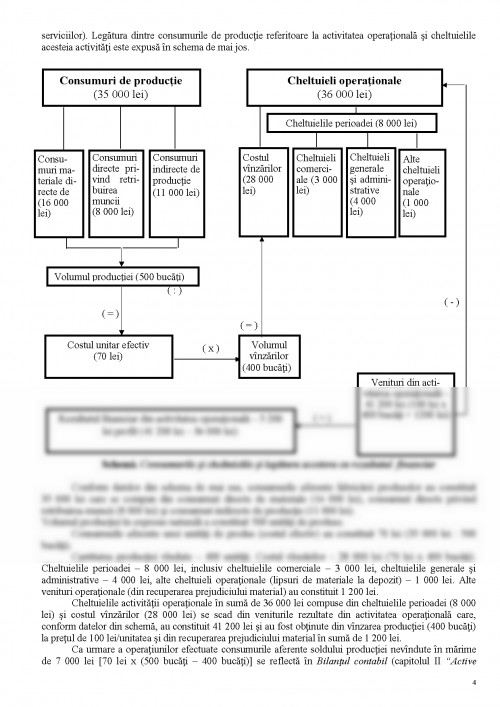

Consumurile reprezintă resurse consumate pentru fabricarea produselor şi prestarea serviciilor în scopul obţinerii de venit. Consumurile sînt nemijlocit legate de procesul de producţie, se includ în costul producţiei fabricate, la sfîrşitul perioadei de gestiune se raportează la producţia finită şi producţia în curs de execuţie şi nu se iau în vedere la determinarea rezultatului financiar.

Componenţa, modul de constatare şi determinare a consumurilor şi cheltuielilor sînt reglementate de S.N.C. 3 “Componenţa consumurilor şi cheltuielilor întreprinderii”.

Consumurile şi cheltuielile se constată în contabilitate în baza principiilor specializării exerciţiului şi prudenţei.

În dependenţă de modul în care consumurile se includ în costul de producţie ele se divizează în:

- consumuri directe de producţie;

- consumuri indirecte de producţie.

Consumurile directe de producţie sînt consumurile care se referă direct la un produs sau serviciu anumit şi se clasifică în:

- consumuri directe de materiale – reprezintă valoarea materialelor consumate pentru fabricarea unui produs anumit şi se includ direct în costul produselor;

- consumuri directe privind retribuirea muncii – reprezintă salariile muncitorilor care participă nemijlocit la fabricarea produsului sau prestarea serviciului.

Consumurile indirecte de producţie sînt consumurile aferente deservirii şi conducerii secţiilor de producţie nu pot fi incluse direct în costul produselor fabricate, serviciilor prestate din motiv că, pe parcursul perioadei de gestiune nu se cunoaşte ce parte din aceste consumuri revine fiecărui tip de producţie fabricat, serviciu prestat. Aceste consumuri se repartizează la sfîrşitul perioadei de gestiune în costul producţiei fabricate, serviciilor prestate în funcţie de o anumită bază de repartizare aleasă de întreprindere, care se indică în politica de contabilitate a acesteia.

Consumurile indirecte de producţie sînt de două tipuri:

- consumuri indirecte de producţie variabile – sînt acele consumuri volumul cărora depinde de volumul de producţie. De exemplu: salariul muncitorilor auxiliari, valoarea materialelor consumate pentru necesităţile subdiviziunilor de producţie etc. Consumurile de producţie se includ în costul de producţie în sumă totală.

- consumuri indirecte de producţie constante – reprezintă consumurile volumul cărora nu depinde sau depinde neesenţial de volumul de producţie, cum ar fi: consumul de energie electrică folosită pentru iluminarea secţiilor, consumul efectuat pentru încălzirea secţiei de producţie, consumuri privind paza secţiilor de producţie etc. Aceste consumuri se includ în costul producţiei fabricate, serviciilor prestate în funcţie de gradul de utilizare a capacităţii normative de producţie. Capacitatea normativă de producţie reprezintă volumul mediu pe care este în stare să-l producă întreprinderea în condiţii de activitate normală, ţinînd cont de pierderile de capacităţi, rezultate în urma lucrărilor tehnice de planificare. În cazul în care volumul efectiv de producţie este egal sau depăşeşte capacitatea normativă de producţie consumurile indirecte de producţie constante se includ în costul produselor fabricate, serviciilor prestate în sumă totală. În caz contrar consumurile indirecte de producţie constante se includ în costul producţiei fabricate, serviciilor prestate în limita gradului de îndeplinire a capacităţii de producţie. Suma consumurilor indirecte de producţie rămasă se trece la cheltuielile perioadei şi nu influenţează asupra costului produselor fabricate, serviciilor prestate.

Exemplu

Nr. crt. Indicatori Produsul A Produsul B Total

1. Capacitatea normativă de producţie, unit. 4 000 5 000 -

2. Cantitatea efectivă a produselor fabricate 5 000 3 000 -

3. Salarii de bază, lei 80 000 60 000 140 000

4. Consumuri indirecte de producţie totale, din care:

a) variabile

b) constante

63 000

42 000

21 000

Baza de repartizare a consumurilor indirecte o reprezintă salariile de bază.

Borderoul de repartizare a consumurilor indirecte de producţie

Produse Baza de repartizare Capacitatea de producţie Ku CIPV CIPC Total CIP repartizate

normativă efectivă coefi-

cient suma coefi-

cient suma

1 2 3 4 5=4 : 3 6=Σ 7 : Σ 2 7=2 x 6 8= Σ 9 : Σ 2 x 5 9=2 x 8 x 5 10=7 + 9

A 80 000 4 000 5 000 1 0,3 24 000 0,15 12 000 36 000

B 60 000 5 000 3 000 0,6 0,3 18 000 0,09 5 400 23 400

Total produse 42 000 17 400 59 400

Cheltuielile perioadei 3 600 3 600

Total general 140 000 42 000 21 000 63 000

1. Se determină coeficientului utilizării capacităţii normative (Ku) pentru fiecare produs:

Ku (A) = 5 000 : 4 000 = 1,25 => 1

Ku (B) = 3 000 : 5 000 = 0,6 => 1

2. Se determină coeficientul de repartizare a consumurilor indirecte de producţie variabile:

Kvar. = 42 000 : 140 000 = 0,3

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.