Evaluarea la intrare

Intrări prin achiziţie

Un element al imobilizărilor corporale care este recunoscut ca activ va fi evaluat iniţial la costul său, care este format din:

- preţul de cumpărare, incluzând taxele vamale şi taxele nerecuperabile, după deducerea reducerilor comerciale primite;

- orice costuri care se pot atribui direct aducerii activului la locaţia şi condiţia necesare pentru ca acesta să poată opera în modul dorit de conducere;

- estimarea iniţială a costurilor de demontare şi de mutare a elementului şi restaurarea amplasamentului unde va fi mutat, obligaţia pe care o dobândeşte entitatea la achiziţionarea elementului sau ca o consecinţă a utilizării elementului pe o perioadă anumită în alte scopuri decât cele de a produce stocuri în timpul acelei perioade.

Exemple de costuri direct atribuibile sunt:

(a) cheltuielile de transport, chiar dacă funcţia de aprovizionare este externalizată;

(b) costurile de instalare şi asamblare;

(c) costurile cu beneficiile angajaţilor care rezultă direct din construcţia sau achiziţionarea elementului de imobilizări corporale;

(d) costurile de amenajare a amplasamentului;

(e) costurile ocazionate de manipulare;

(f) costurile de testare a funcţionării corecte a activului, după deducerea încasărilor nete provenite din vânzarea elementelor produse în timpul aducerii activului la amplasament şi la condiţia de funcţionare (cum ar fi eşantioanele produse la testarea echipamentului); şi

(g) onorariile profesionale plătite avocaţilor şi experţilor implicaţi.

Exemple de elemente care NU sunt costuri ale unui element de imobilizări corporale:

(a) costurile întreţinerii zilnice a imobilizărilor;

(b) costurile de deschidere a unei noi instalaţii;

(c) costurile de introducere a unui nou produs sau serviciu (inclusiv costurile de publicitate şi activităţi promoţionale);

(d) costurile de dirijare a activităţii în noul amplasament sau cu o nouă categorie de clienţi (inclusiv costurile cu pregătirea personalului);

(e) costurile administrative şi alte costuri de supraveghere generală;

(f) diferenţele de curs valutar apărute între momentul dobândirii activului şi plata furnizorului;

(g) reducerile financiare primite de la furnizori (reprezintă sconturi de decontare acordate pentru achitarea datoriilor înainte de termenul normal de exigibilitate);

(e) costurile înregistrate când un element care funcţionează în maniera dorită de conducere trebuie să fie pus în stare de funcţionare sau este exploatat sub capacitate;

(f) costul cantităţilor anormale de deşeuri, muncă sau alte resurse înregistrat în construirea în regie proprie a unei imobilizări;

(g) pierderile iniţiale de operare, cum ar fi cele înregistrate la creşterea cererii pentru produsul realizat de elementul respectiv; şi

(h) costurile reamplasării sau reorganizării parţiale sau totale a activităţilor entităţii.

1.În anul N, societatea Test achiziţionează o linie tehnologică pentru extracţia petrolului. Cheltuielile legate de achiziţie sunt: preţul de cumpărare 60.000 lei; reducerea comercială primită 2.000 lei; taxa vamală 6.000 lei; cheltuieli de transport 18.000 lei; cheltuieli cu proiectul de amplasare 12.000 lei; onorariile inginerilor care montează linia tehnologică 14.000 lei; cheltuieli cu reclama produselor fabricate de entitatea Test 6.000 lei. Calculaţi costul de achiziţie.

2.Societatea Alfa acordă un avans unui furnizor de imobilizări în vederea achiziţiei unei clădiri, valoarea avansului 100.000 lei, TVA 19%. Ulterior clădirea este achiziţionată la un cost de 500.000 lei, TVA 19%.Se achită furnizorul.

Intrări de imobilizări corporale prin producţie proprie

Costul de producţie al unei imobilizări obţinute în regie proprie cuprinde:

- valoarea materiilor prime şi a altor materiale consumate;

- cheltuielile de producţie care pot fi direct atribuite activului respectiv;

- alocarea rezonabilă a cheltuielilor care sunt indirect atribuibile activului;

- costurile îndatorării, dacă sunt respectate prevederile din IAS 23 „Costurile îndatorării”.

Cheltuielile aferente rebuturilor, manoperei sau altor resurse utilizate peste limitele acceptate ca fiind normale, precum şi pierderile apărute în perioada construirii în regie proprie a activului nu trebuie să fie incluse în costul imobilizărilor.

1.Exemplu privind obţinerea unei imobilizări corporale în regie proprie: Societatea Alfa a început în anul N construcţia unei clădiri destinată desfăşurării activităţii administrative. Pe parcursul anului N, s-au înregistrat următoarele cheltuieli: cheltuieli cu materii prime 660.000 lei; servicii primite de la terţi privind construcţia 30.000 lei; salariile muncitorilor de pe şantier 250.000 lei; salariile personalului administrativ 80.000 lei; salariile managerilor 120.000 lei; amortizarea utilajelor folosite la construcţie 12.000 lei.

La sfârşitul anului N, clădirea nu era finalizată. În anul următor, a continuat construcţia, înregistrându-se: cheltuieli cu materiile prime 95.000 lei; salariile muncitorilor de pe şantier 40.000 lei; amortizarea utilajelor folosite la construcţie 5.000 lei.

La sfârşitul lunii iunie, clădirea a fost dată în folosinţă.

Tratamentele contabile din cei doi ani se prezintă astfel:

- înregistrarea cheltuielilor aferente anului N:

- cheltuieli cu materiile prime:

660.000 lei 601 = 301 660.000 lei

Cheltuieli cu materii prime Materii prime

- cheltuieli cu serviciile primite:

30.000 lei 628 = 401 30.000 lei

Alte cheltuieli cu serviciile Furnizori

executate de terţi

- cheltuieli cu salariile:

450.000 lei 641 = 421 450.000 lei

Cheltuieli cu salariile personalului Personal-salarii datorate

- cheltuieli cu amortizarea:

12.000 lei 6811 = 2813 12.000 lei

Cheltuieli de exploatare privind Amortizarea instalaţiilor, amortizarea imobilizărilor mijloacelor de transport,

animalelor şi plantaţiilor

- recunoaşterea clădirii în curs de execuţie, la cost de producţie, la sfârşitul anului N:

• Cheltuieli cu materiale 660.000 lei

+ Servicii primite de la terţi privind construcţia 30.000 lei

+ Amortizarea utilajelor utilizate la construcţie 12.000 lei

+ Salariile muncitorilor de pe şantier 250.000 lei

= Cost de producţie aferent anului N 952.000 lei

952.000 lei 231 = 722 952.000 lei

Imobilizări corporale Venituri din producţia

în curs de execuţie de imobilizări corporale

- înregistrarea cheltuielilor aferente anului N+1:

- cheltuieli cu materiile prime:

95.000 lei 601 = 301 95.000 lei

Cheltuieli cu materii prime Materii prime

executate de terţi

- cheltuieli cu salariile:

40.000 lei 641 = 421 40.000 lei

Cheltuieli cu salariile personalului Personal-salarii datorate

- cheltuieli cu amortizarea:

5.000 lei 6811 = 2813 5.000 lei

Cheltuieli de exploatare privind Amortizarea instalaţiilor, amortizarea imobilizărilor mijloacelor de transport,

animalelor şi plantaţiilor

- recunoaşterea imobilizării în curs de execuţie, la costul de producţie aferent anului N+1:

• Cheltuieli cu materiale 95.000 lei

+ Salariile muncitorilor de pe şantier 40.000 lei

+ Amortizarea utilajelor utilizate la construcţie 5.000 lei

= Cost de producţie aferent anului N+1 140.000 lei

140.000 lei 231 = 722 140.000 lei

Imobilizări corporale Venituri din producţia

în curs de execuţie de imobilizări corporale

- recepţia clădirii administrative în luna mai anul N, la cost de producţie (952.000 lei + 140.000 lei = 1.092.000 lei):

1.092.000 lei 212 = 231 1.092.000 lei

Clădiri Imobilizări corporale

în curs de execuţie

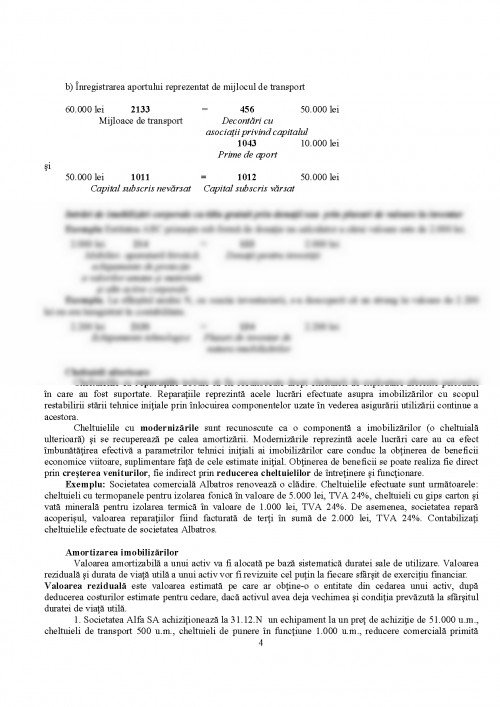

Intrări de imobilizări corporale prin aport în natură

Societatea „Beta SA” emite 10.000 acţiuni, valoare nominală 5 lei. Acţionarul care a subscris aceste acţiuni face un aport sub forma unui mijloc de transport, a cărui valoare justă este de 60.000 lei.

Valoarea primelor de aport = 60.000 – 10.000 × 5 = 10.000

a) Subscrierea celor 10.000 acţiuni × 5 = 50.000 lei.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.