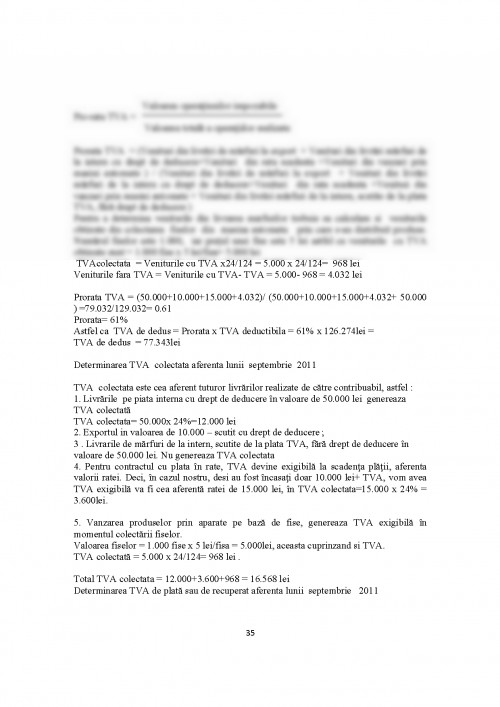

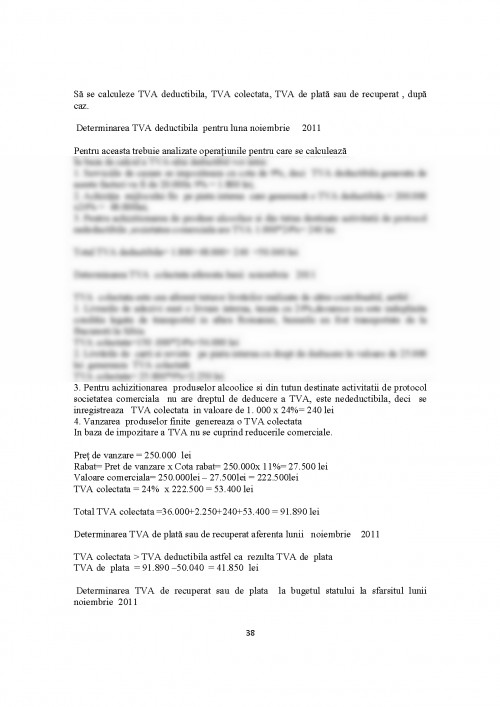

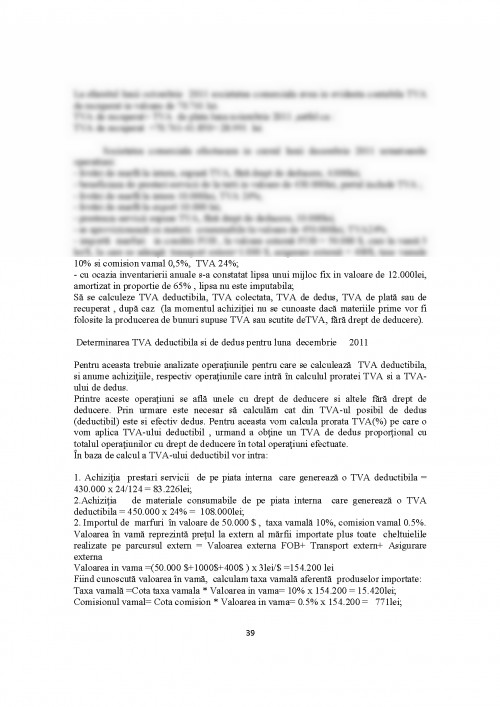

Taxa pe valoarea adaugata este un impozit indirect care se datoreaza bugetului de stat. Taxa pe valoarea adaugata este o taxa generala de consum care cuprinde toate fazele circuitului economic, respectiv productia, serviciile si distributia pana la vanzarile catre consumatorii finali inclusiv.

Taxa pe valoarea adaugata este un impozit indirect calculat asupra operatiunilor privind transferul proprietatii bunurilor si a prestarilor de servicii.

Taxa pe valoarea adaugata se calculeaza asupra valorii adaugate de fiecare intreprindere la valoarea bunurilor si serviciilor cumparate si se reflecta in diferenta dintre vanzarile si cumpararile in cadrul aceluiasi stadiu al circuitului economic.

Sfera de aplicare a taxei pe valoarea adaugata

Regula care se aplica la stabilirea operatiulor supuse taxei pe valoarea adaugata o constituie destinatia bunurilor livrate sau serviciilor prestate. Conform acestei reguli, bunurile si serviciile sunt supuse taxei in tara in care se consuma si se suporta de catre consumatorul final.

Pentru ca o operatiune realizata de contribuabil sa intre in sfera de aplicare a taxei pe valoarea adaugata trebuie ca aceasta sa indeplineasca cumulativ o serie de conditii :

- constituie sau este asimilata cu o livrare de bunuri sau o prestare de servicii efectuata cu plata;

- locul de livrare a bunurilor sau de prestare a serviciilor este considerata a fi Romania;

- livrarea bunurilor sau prestarea serviciilor este realizata de o persoana impozabila;

- livrarea bunurior sau prestarea serviciilor sa rezulte dintr-o activitate economica.

Persoana impozabila este orice persoana care desfasoara, intr-o maniera independenta si indiferent de loc, activitati economice, oricare ar fi scopul sau rezultatul acestei activitati.

Prin activitati economice se inteleg: activitatile producatorilor, comerciantilor sau prestatorilor de servicii, inclusiv activitatile extractive, agricole si activitatile profesiilor libere sau asimilate acestora. De asemenea constituie activitate economica exploatarea bunurilor corporale sau necorporale in scopul obtinerii de venituri cu caracter de continuitate.

Operatiunile care intra in sfera de cuprindere a taxei pe valoarea adaugata sunt urmatoarele:

1. Livrarile de bunuri.

2. Prestarile de servicii.

3. Schimbul de bunuri si servicii.

4. Achizitiile intracomunitare de bunuri.

5. Importurile de bunuri.

1. Livrarea de bunuri mobile si imobile.

Livrarea de bunuri consta in transferul dreptului de proprietate asupra bunurilor detinute de proprietar catre beneficiar, direct sau prin cei care actioneaza in numele acestora.

Urmatoarele operatiuni sunt considerate, de asemenea, livrari de bunuri:

- predarea efectiva a bunurilor catre o alta persoana, ca urmare a unui contract care prevede ca plata se efectueaza in rate sau a oricarui alt tip de contract care prevede ca proprietatea este atribuita cel mai tarziu in momentul platii ultimei sume scadente, cu exceptia contractelor de leasing;

- transferul dreptului de proprietate asupra bunurilor, in urma executarii silite;

- trecerea in domeniul public a unor bunuri din patrimoniul persoanelor impozabile, in conditiile prevazute de legislatia referitoare la proprietatea publica si regimul juridic al acesteia, in schimbul unei despagubiri.

Operatiunile asimilate livrarilor de bunuri efectuate cu plata sunt urmatoarele:

- preluarea de catre o persoana impozabila a bunurilor mobile achizitionate sau produse de catre aceasta pentru a fi utilizate in scopuri care nu au legatura cu activitatea economica desfasurata, daca taxa aferenta bunurilor a fost dedusa total sau partial;

- preluarea de catre o persoana impozabila a bunurilor mobile achizitionate sau produse de catre aceasta pentru a fi puse la dispozitie altor persoane in mod gratuit, daca taxa aferenta bunurilor a fost dedusa total sau partial;

- preluarea de catre o persoana impozabila de bunuri mobile corporale achizitionate sau produse de catre aceasta, altele decat bunurile de capital prevazute drept exceptii in Codul Fiscal, pentru a fi utilizate in scopul unor operatiuni care nu dau drept integral de deducere, daca taxa aferenta bunurilor a fost dedusa total sau partial la data achizitiei;

- bunurile constatate lipsa din gestiune.

Nu constituie livrare de bunuri pe teritoriul Romaniei, urmatoarele operatiuni:

- bunurile distruse ca urmare a unor calamitati naturale sau a unor cauze de forta majora, precum si bunurile pierdute ori furate, dovedite legal, conform normelor in vigoare ;

- bunurile de natura stocurilor degradate calitativ, care nu mai pot fi valorificate, precum si activele corporale fixe casate, in conditiile stabilite prin norme;

- perisabilitatile, in limitele prevazute prin lege;

-bunurile acordate gratuit din rezerva de stat ca ajutoare umanitare externe sau interne;

- acordarea in mod gratuit de bunuri in scop de reclama sau in scopul stimularii vanzarilor sau, mai general, in scopuri legate de desfasurarea activitatii economice;

- acordarea de bunuri de mica valoare, in mod gratuit, in cadrul actiunilor de sponsorizare, de mecenat, de protocol/reprezentare.

2. Prestarile de servicii

Prestarile de servicii constau in orice activitate rezultata dintr-un contract prin care o persoana se obliga sa execute o munca manuala sau intelectuala, in scopul obtinerii unui profit si care nu reprezinta livrari de bunuri, ce pot avea ca obiect :

-cesiunea bunurilor necorporale, indiferent daca acestea fac sau nu obiectul unui drept de proprietate, precum : transferul si/sau cesiunea drepturilor de autor, brevetelor, licentelor, marcilor comerciale si a altor drepturi similare;

- inchirierea de bunuri sau transmiterea folosintei bunurilor in cadrul unui contract de leasing;

- angajamentul de a nu desfasura o activitate economica, de a nu concura cu alta persoana sau de a tolera o actiune ori o situatie;

- prestarile de servicii efectuate pe baza unui ordin emis de/sau in numele unei autoritati publice sau potrivit legii;

- servicii de intermediere efectuate de persoane care actioneaza in numele si in contul altei persoane, atunci cand intervin intr-o livrare de bunuri sau o prestare de servicii.

Operatiuni asimilate prestarilor de servicii efectuate cu plata sunt urmatoarele:

- utilizarea bunurilor, altele decat bunurile de capital, care fac parte din activele folosite in cadrul activitații economice a persoanei impozabile in folosul propriu sau de catre personalul acesteia ori pentru a fi puse la dispoziție in vederea utilizarii in mod gratuit altor persoane, pentru alte scopuri decat desfașurarea activitații sale economice, daca taxa pentru bunurile respective a fost dedusa total sau parțial;

- serviciile prestate in mod gratuit de catre o persoana impozabila pentru uzul propriu ori al personalului acesteia, sau pentru uzul altor persoane, pentru alte scopuri decat desfasurarea activitatii sale economice.

Nu constituie prestare de servicii efectuata cu plata pe teritoriul Romaniei, operatiuni precum:

-utilizarea bunurilor care fac parte din activele folosite in cadrul activitatii economice a persoanei impozabile sau prestarea de servicii in mod gratuit, in cadrul actiunilor de sponsorizare, mecenat sau protocol, in conditiile stabilite prin norme;

-serviciile care fac parte din activitatea economica a persoanei impozabile, prestate in mod gratuit in scop de reclama sau in scopul stimularii vanzarilor;

-serviciile prestate in mod gratuit in cadrul perioadei de garantie de catre persoana care a efectuat initial livrarea de bunuri sau prestarea de servicii.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.