1. Entitatea Mario-Nic.SRL a achiziţionat o imprimantă. În ce condiţii poate fi inclusă aceasta în categoria stocurilor?

Dacă urmărim definiţia dată de standardul IAS2, această imprimantă achiziţionată poate fi considerată stoc în cazul în care este deţinută pentru a fi vândută în cursul normal al activităţii.

În situaţia în care entitatea Mario-Nic.SRL este o firmă specializată în comercializarea de imprimante sau a achiziţionat imprimanta în vederea revânzării, îl poate încadra în categoria stocurilor.

Însă, dacă entitatea Mario-Nic.SRL intenţionează să utilizeze imprimanta în activitatea sa proprie atunci imprimanta va fi încadrată în categoria imobilizărilor corporale, drept pentru care tratamentul contabil va fi corespunzător standardului internaţional IAS16 ce vizează imobilizările corporale.

2. Entitatea Mario-Nic.SRL a achiziţionat mărfuri din import pentru care sunt necesare lucrări de ambalare şi etichetare:

- Preţ de cumpărare facturat de furnizor = 40.000lei

- Taxe vamale = 8.000lei

- TVA = 2.380lei

- Cheltuieli de transport pe parcurs intern = 6.000 lei (exclusiv TVA)

- Cheltuieli de manipulare = 1.200 lei

Pentru această achiziţie furnizorul a acordat o reducere comercială în valoare de 6.000 lei.

Înainte de vânzarea mărfurilor s-a achitat furnizorul extern înregistrându-se o diferenţă de curs nefavorabilă în sumă de 8.000 lei

- Determinaţi costul de achiziţie al mărfii importate.

Ca = Preţ de cumpărare + Cheltuieli fiscale nerecuperabile + Cheltuieli accesorii

Ca =

Ca = 49.200 lei

Costul de achiziţie al mărfii importate este de 49.200 lei.

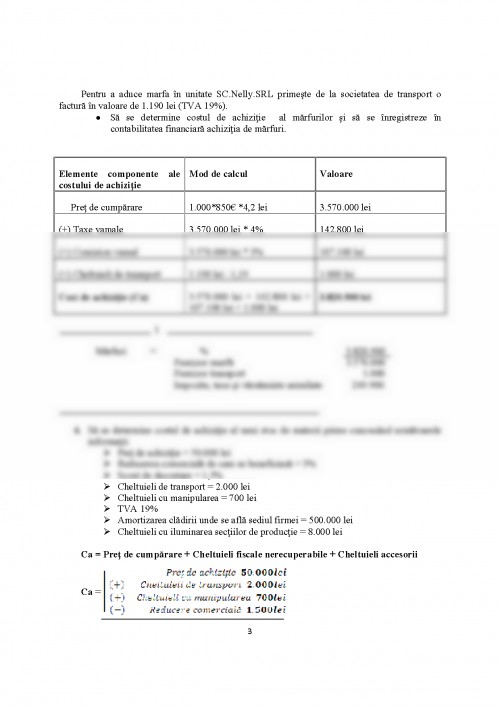

3. SC. Nelly.SRL achiziţionează din import 1.000 rochii de mireasă, de la furnizorul extern SC.Mariage.SA la un preţ de 850€ pe bucată. Cursul de schimb la data achiziţiei este de 4,2 lei/€, taxa vamală de 4%, iar comisionul vamal de 3%.

Pentru a aduce marfa în unitate SC.Nelly.SRL primeşte de la societatea de transport o factură în valoare de 1.190 lei (TVA 19%).

- Să se determine costul de achiziţie al mărfurilor şi să se înregistreze în contabilitatea financiară achiziţia de mărfuri.

Elemente componente ale costului de achiziţie Mod de calcul Valoare

Preţ de cumpărare 1.000*850€ *4,2 lei 3.570.000 lei

(+) Taxe vamale 3.570.000 lei * 4% 142.800 lei

(+) Comision vamal 3.570.000 lei * 3% 107.100 lei

(+) Cheltuieli de transport 1.190 lei : 1,19 1.000 lei

Cost de achiziţie (Ca) 3.570.000 lei + 142.800 lei + 107.100 lei + 1.000 lei 3.820.900 lei

1

Mărfuri = % 3.820.900

Furnizor marfă 3.570.000

Furnizor transport 1.000

Impozite, taxe şi vărsăminte asimilate 249.900

4. Să se determine costul de achiziţie al unui stoc de materii prime cunoscând următoarele informaţii:

- Preţ de achiziţie = 50.000 lei

- Reducerea comercială de care se beneficiază = 3%

- Scont de decontare = 1,5%

- Cheltuieli de transport = 2.000 lei

- Cheltuieli cu manipularea = 700 lei

- TVA 19%

- Amortizarea clădirii unde se află sediul firmei = 500.000 lei

- Cheltuieli cu iluminarea secţiilor de producţie = 8.000 lei

Ca = Preţ de cumpărare + Cheltuieli fiscale nerecuperabile + Cheltuieli accesorii

Ca =

Ca = 51.200 lei

Cheltuielile cu amortizarea clădirii unde se află entitatea şi cheltuielile cu iluminatul nu sunt ocazionate direct de aducerea stocului de materii prime în starea şi în locul în care se găsesc în prezent.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.