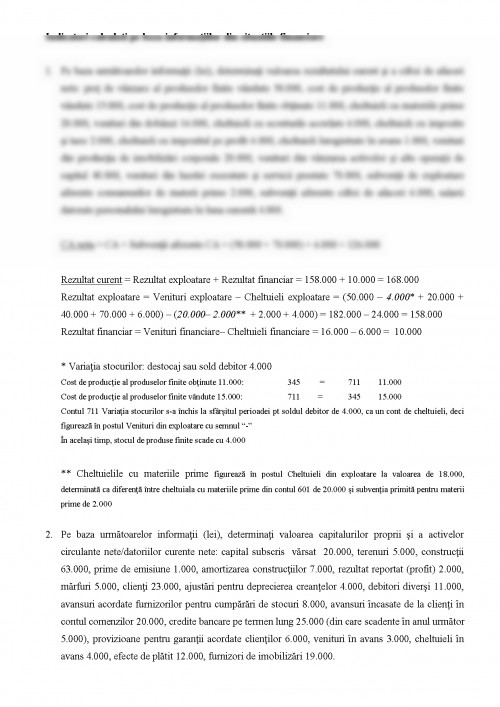

1. Pe baza următoarelor informaţii (lei), determinaţi valoarea rezultatului curent şi a cifrei de afaceri nete: preţ de vânzare al produselor finite vândute 50.000, cost de producţie al produselor finite vândute 15.000, cost de producţie al produselor finite obţinute 11.000, cheltuieli cu materiile prime 20.000, venituri din dobânzi 16.000, cheltuieli cu sconturile acordate 6.000, cheltuieli cu impozite şi taxe 2.000, cheltuieli cu impozitul pe profit 6.000, cheltuieli înregistrate în avans 1.000, venituri din producţia de imobilizări corporale 20.000, venituri din vânzarea activelor şi alte operaţii de capital 40.000, venituri din lucrări executate şi servicii prestate 70.000, subvenţii de exploatare aferente consumurilor de materii prime 2.000, subvenţii aferente cifrei de afaceri 6.000, salarii datorate personalului înregistrate în luna curentă 4.000.

CA neta = CA + Subvenţii aferente CA = (50.000 + 70.000) + 6.000 = 126.000

Rezultat curent = Rezultat exploatare + Rezultat financiar = 158.000 + 10.000 = 168.000

Rezultat exploatare = Venituri exploatare – Cheltuieli exploatare = (50.000 – 4.000* + 20.000 + 40.000 + 70.000 + 6.000) – (20.000– 2.000** + 2.000 + 4.000) = 182.000 – 24.000 = 158.000

Rezultat financiar = Venituri financiare– Cheltuieli financiare = 16.000 – 6.000 = 10.000

* Variaţia stocurilor: destocaj sau sold debitor 4.000

Cost de producţie al produselor finite obţinute 11.000: 345 = 711 11.000

Cost de producţie al produselor finite vândute 15.000: 711 = 345 15.000

Contul 711 Variaţia stocurilor s-a închis la sfârşitul perioadei pt soldul debitor de 4.000, ca un cont de cheltuieli, deci figurează în postul Venituri din exploatare cu semnul “-”

În acelaşi timp, stocul de produse finite scade cu 4.000

** Cheltuielile cu materiile prime figurează în postul Cheltuieli din exploatare la valoarea de 18.000, determinată ca diferenţă între cheltuiala cu materiile prime din contul 601 de 20.000 şi subvenţia primită pentru materii prime de 2.000

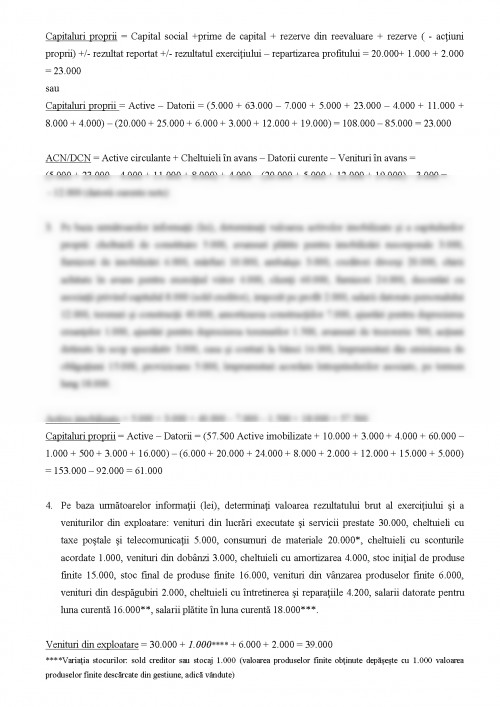

2. Pe baza următoarelor informaţii (lei), determinaţi valoarea capitalurilor proprii şi a activelor circulante nete/datoriilor curente nete: capital subscris vărsat 20.000, terenuri 5.000, construcţii 63.000, prime de emisiune 1.000, amortizarea construcţiilor 7.000, rezultat reportat (profit) 2.000, mărfuri 5.000, clienţi 23.000, ajustări pentru deprecierea creanţelor 4.000, debitori diverşi 11.000, avansuri acordate furnizorilor pentru cumpărări de stocuri 8.000, avansuri încasate de la clienţi în contul comenzilor 20.000, credite bancare pe termen lung 25.000 (din care scadente în anul următor 5.000), provizioane pentru garanţii acordate clienţilor 6.000, venituri în avans 3.000, cheltuieli în avans 4.000, efecte de plătit 12.000, furnizori de imobilizări 19.000.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.