Exemplu:

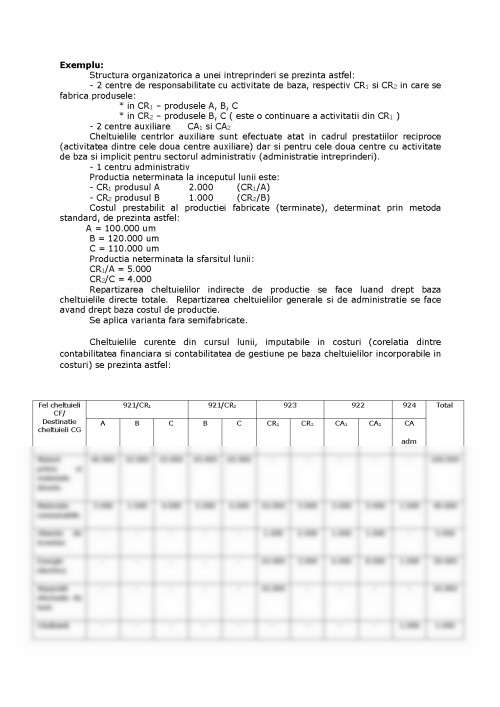

Structura organizatorica a unei intreprinderi se prezinta astfel:

- 2 centre de responsabilitate cu activitate de baza, respectiv CR1 si CR2 in care se fabrica produsele:

* in CR1 – produsele A, B, C

* in CR2 – produsele B, C ( este o continuare a activitatii din CR1 )

- 2 centre auxiliare CA1 si CA2

Cheltuielile centrlor auxiliare sunt efectuate atat in cadrul prestatiilor reciproce (activitatea dintre cele doua centre auxiliare) dar si pentru cele doua centre cu activitate de bza si implicit pentru sectorul administrativ (administratie intreprinderi).

- 1 centru administrativ

Productia neterminata la inceputul lunii este:

- CR1 produsul A 2.000 (CR1/A)

- CR2 produsul B 1.000 (CR2/B)

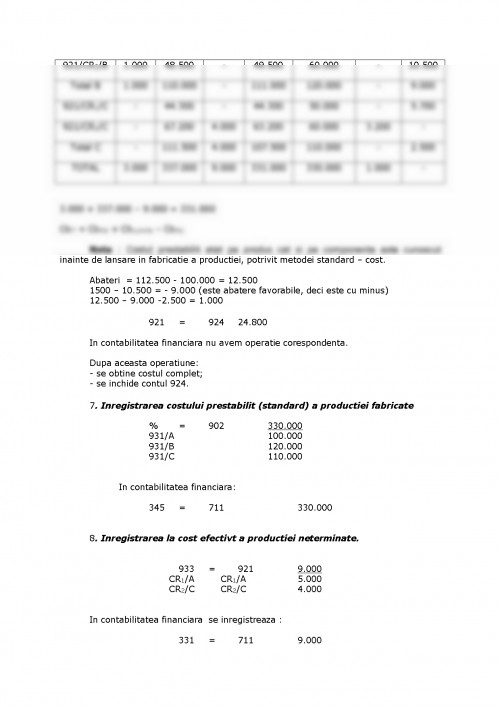

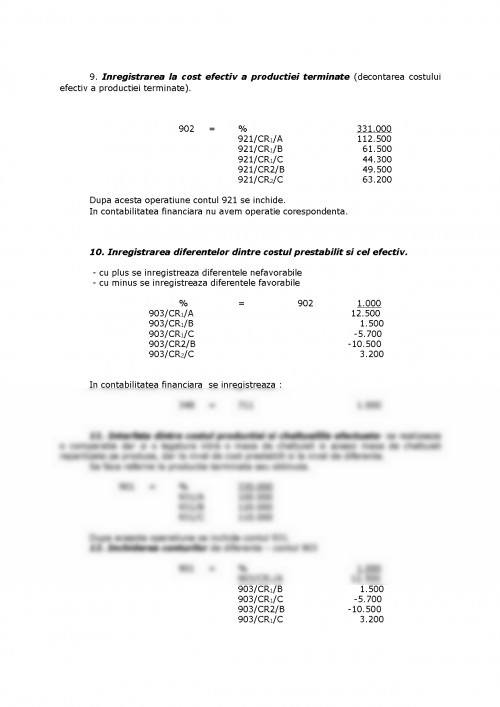

Costul prestabilit al productiei fabricate (terminate), determinat prin metoda standard, de prezinta astfel:

A = 100.000 um

B = 120.000 um

C = 110.000 um

Productia neterminata la sfarsitul lunii:

CR1/A = 5.000

CR2/C = 4.000

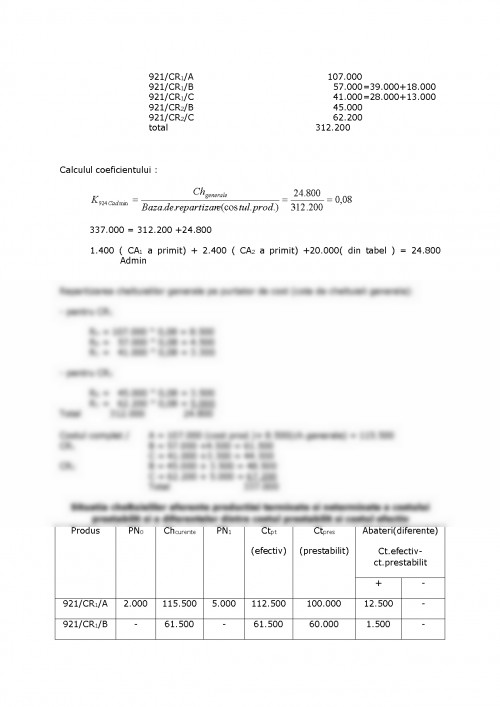

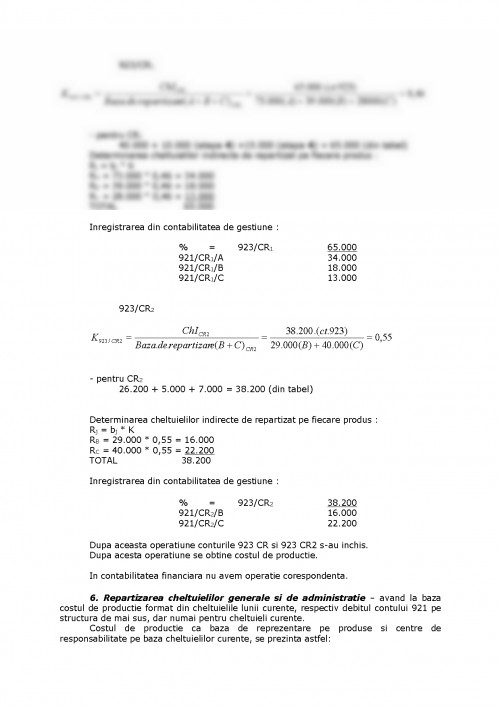

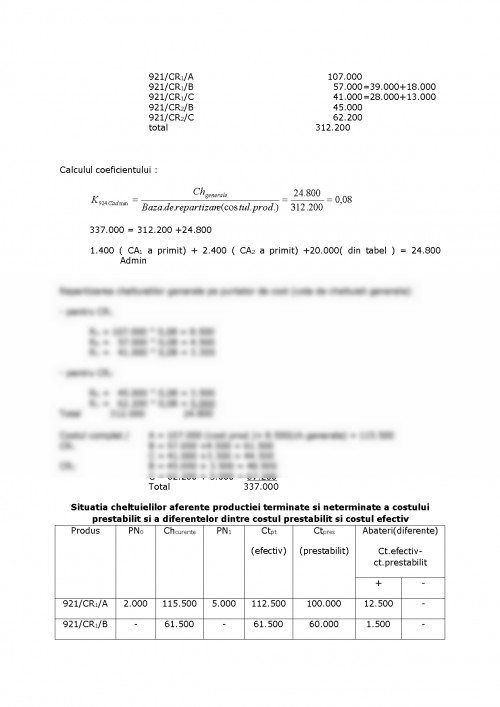

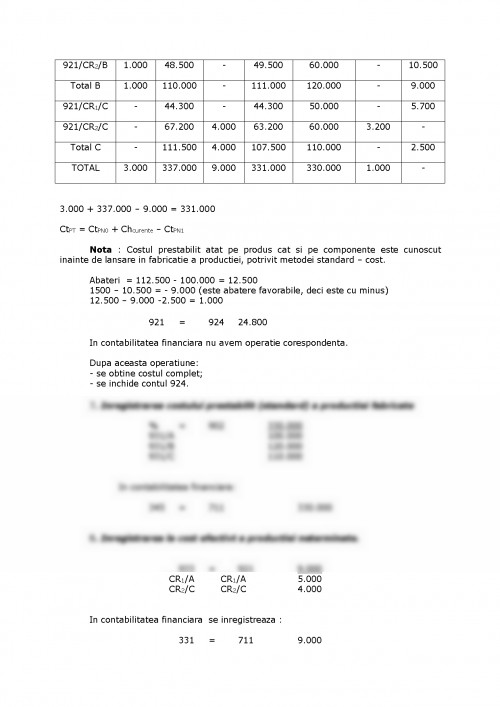

Repartizarea cheltuielilor indirecte de productie se face luand drept baza cheltuielile directe totale. Repartizarea cheltuielilor generale si de administratie se face avand drept baza costul de productie.

Se aplica varianta fara semifabricate.

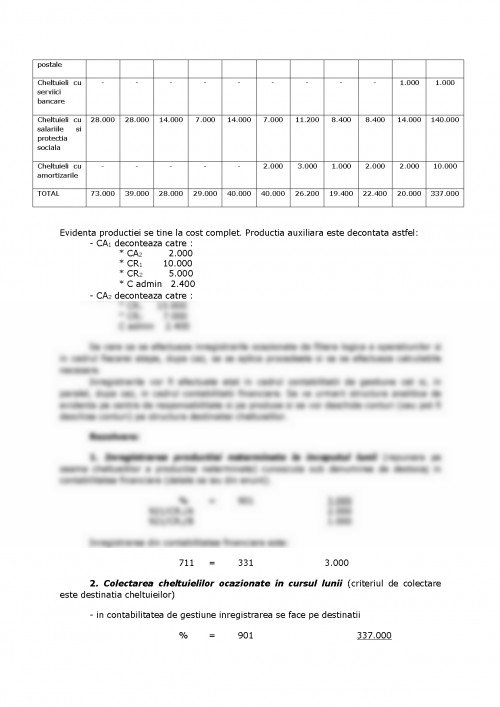

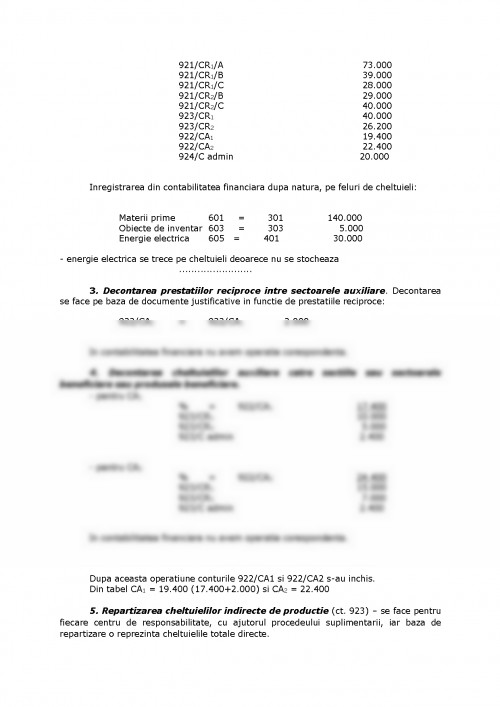

Cheltuielile curente din cursul lunii, imputabile in costuri (corelatia dintre contabilitatea financiara si contabilitatea de gestiune pe baza cheltuielilor incorporabile in costuri) se prezinta astfel:

Fel cheltuieli CF/

Destinatie cheltuieli CG 921/CR1 921/CR2 923 922 924 Total

A B C B C CR1 CR2 CA1 CA2 CA

adm

Materii prime si materiale directe 40.000 10.000 10.000 20.000 20.000 - - - - - 100.000

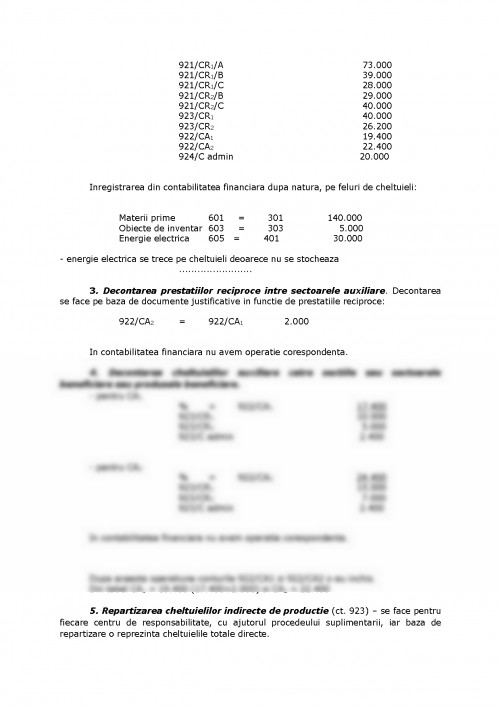

Materiale consumabile 5.000 1.000 4.000 2.000 6.000 10.000 5.000 3.000 3.000 1.000 40.000

Obiecte de inventar - - - - - 1.000 2.000 1.000 1.000 - 5.000

Energie electrica - - - - - 10.000 5.000 6.000 8.000 1.000 30.000

Reparatii efectuate de terti - - - - - 10.000 - - - - 10.000

Cheltuieli postale - - - - - - - - - 1.000 1.000

Cheltuieli cu serviici bancare - - - - - - - - - 1.000 1.000

Cheltuieli cu salariile si protectia sociala 28.000 28.000 14.000 7.000 14.000 7.000 11.200 8.400 8.400 14.000 140.000

Cheltuieli cu amortizarile - - - - - 2.000 3.000 1.000 2.000 2.000 10.000

TOTAL 73.000 39.000 28.000 29.000 40.000 40.000 26.200 19.400 22.400 20.000 337.000

Evidenta productiei se tine la cost complet. Productia auxiliara este decontata astfel:

- CA1 deconteaza catre :

* CA2 2.000

* CR1 10.000

* CR2 5.000

* C admin 2.400

- CA2 deconteaza catre :

* CR1 15.000

* CR2 7.000

C admin 2.400

Se cere sa se efectueze inregistrarile ocazionate de filiera logica a operatiunilor si in cadrul fiecarei etape, dupa caz, sa se aplice procedeele si sa se efectueze calculatiile necesare.

Inregistrarile vor fi efectuate atat in cadrul contabilitatii de gestiune cat si, in paralel, dupa caz, in cadrul contabilitatii financiare. Se va urmarii structura analitica de evidenta pe centre de responsabilitate si pe produse si se vor deschide conturi (sau pot fi deschise conturi) pe structura destinatiei cheltuielilor

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.