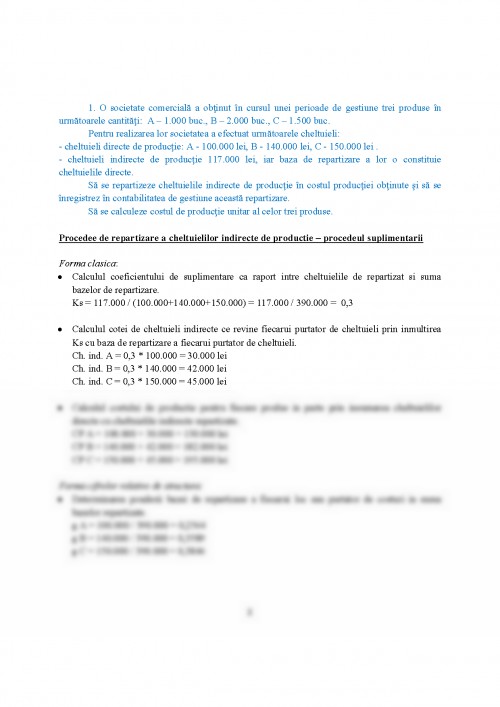

1. O societate comercială a obţinut în cursul unei perioade de gestiune trei produse în următoarele cantităţi: A – 1.000 buc., B – 2.000 buc., C – 1.500 buc.

Pentru realizarea lor societatea a efectuat următoarele cheltuieli:

- cheltuieli directe de producţie: A - 100.000 lei, B - 140.000 lei, C - 150.000 lei

- cheltuieli indirecte de producţie 117.000 lei, iar baza de repartizare a lor o constituie cheltuielile directe.

Să se repartizeze cheltuielile indirecte de producţie în costul producţiei obţinute şi să se înregistrez în contabilitatea de gestiune această repartizare.

Să se calculeze costul de producţie unitar al celor trei produse.

Procedee de repartizare a cheltuielilor indirecte de productie – procedeul suplimentarii

Forma clasica:

- Calculul coeficientului de suplimentare ca raport intre cheltuielile de repartizat si suma bazelor de repartizare.

Ks = 117.000 / (100.000+140.000+150.000) = 117.000 / 390.000 = 0,3

- Calculul cotei de cheltuieli indirecte ce revine fiecarui purtator de cheltuieli prin inmultirea Ks cu baza de repartizare a fiecarui purtator de cheltuieli.

Ch. ind. A = 0,3 * 100.000 = 30.000 lei

Ch. ind. B = 0,3 * 140.000 = 42.000 lei

Ch. ind. C = 0,3 * 150.000 = 45.000 lei

- Calculul costului de productie pentru fiecare produs in parte prin insumarea cheltuielilor directe cu cheltuielile indirecte repartizate.

CP A = 100.000 + 30.000 = 130.000 lei

CP B = 140.000 + 42.000 = 182.000 lei

CP C = 150.000 + 45.000 = 195.000 lei

Forma cifrelor relative de structura:

- Determinarea ponderii bazei de repartizare a fiecarui loc sau purtator de costuri in suma bazelor repartizate.

g A = 100.000 / 390.000 = 0,2564

g B = 140.000 / 390.000 = 0,3589

g C = 150.000 / 390.000 = 0,3846

- Determinarea cotei parti a cheltuielilor indirecte de repartizat ce revine fiecarui produs prin aplicarea procentelor obtinute anterior asupra totalului cheltuielilor indirecte ce fac obiectul repartizarii.

Ch. ind. A = 0,2564 * 117.000 = 30.000 lei

Ch. ind. B = 0,3589 * 117.000 = 42.000 lei

Ch. ind. C = 0,3846 * 117.000 = 45.000 lei

Inregistrarea in contabilitate a repartizarii cheltuielilor indirecte de productie (contul 923) se face prin preluarea in contul 921-Cheltuielile activitatii de baza.

921 = 923 117.000 lei

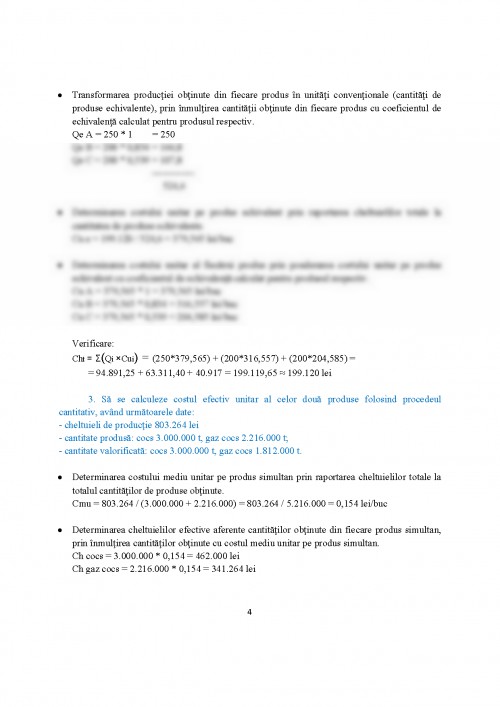

2. O societate comercială a efectuat cheltuieli totale în cursul unei perioade de gestiune de 199.120 lei, obţinând trei produse principale A, B şi C în următoarele cantităţi: A - 250 buc., B - 200 buc., C - 200 buc.

Parametrii de echivalare sunt:

- consum normat de materii prime: A - 17, B - 13, C - 10,5

- ore maşină pe unitatea de produs:A - 11, B - 12, C - 9,6.

Să se calculeze costul unitar al fiecărui produs, ştiind că se ia ca etalon produsul A.

Procedeul indicilor de echivalenta calculati ca raport direct

Varianta indicilor de echivalenta compleci:

Varianta indicilor de echivalenta complecsi:Indicatori Produse

A B C

Cantitatea de produse fabricată (buc.) 250 200 200

Consum normat de materii prime (g/buc.) 17 13 10,5

Ore maşină pe unitatea de produs (h/buc.) 11 12 9,6

- Determinarea coeficienţilor (indicilor) de echivalenţă pentru fiecare produs în parte prin raportarea mărimii parametrului de echivalare al fiecărui produs la mărimea parametrului de echivalare al produsului etalon.

K A = 17*11 / 17*11 = 187 / 187 = 1

K B = 13*12 / 17*11 = 156 / 187 = 0,834

K C = 10,5*9,6 / 17*11 = 100,8 / 187 = 0,539

- Transformarea producţiei obţinute din fiecare produs în unităţi convenţionale (cantităţi de produse echivalente), prin înmulţirea cantităţii obţinute din fiecare produs cu coeficientul de echivalenţă calculat pentru produsul respectiv.

Qe A = 250 * 1 = 250

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.